За прошедшую неделю EUROUSD практически не претерпел изменений: вырос на 13 пунктов. Учитывая то количество позитивных данных, которое вышло на прошедшей неделе, и продолжающееся снижение доходности периферийных европейских облигаций, это ничтожно мало и должно настораживать держателей длинных позиций по европейской валюте.

Тем не менее, EUROUSD находится заманчиво близко от зоны 1,3415-1,3440, где располагается много стопов и куда при удобном случае играющие на длинной стороне попытаются протолкнуть европейскую валюту. В случае, если им удастся вызвать срабатывание стопов, без сомнений EUROUSD дострелит до 1,35.

Этот уровень я оцениваю как предел возможностей быков по европейской валюте.

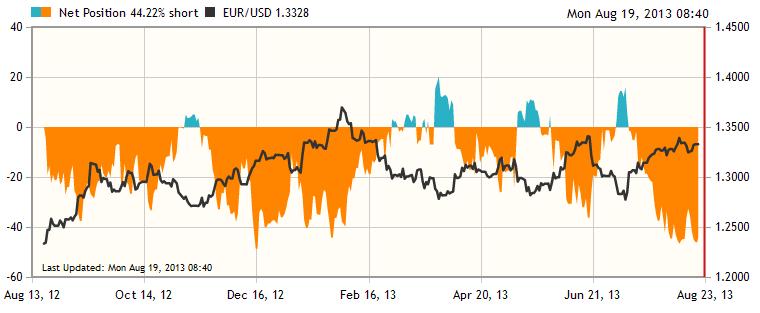

Полагаю, что одна из причин силы европейской валюты, и далеко не последняя причина, - в диспозиции розничной клиентуры брокеров и банков по EUROUSD, о которой я писал 11 августа, и которая практически не претерпела изменений за это время.

Чистый шорт клиентов компании Oanda сегодня в 8.40 утра составлял 44,22%. Это соответствует соотношению длинных/коротких позиций как 72,1%/27,9% и является близким к рекордному в этой валютной паре. Стоит обязательно еще раз отметить очень нехарактерную для рынка Форекс деталь: розничные клиенты стоят на стороне прогнозов большинства крупных инвестиционных домов.

Внимание к US Treasuries!

В пятницу доходности американских казначейских облигаций установили очередные двухлетние максимумы. Спрэд между американскими и европейскими и другими бумагами еще более вырос, что однако не нашло отражение в укреплении американского доллара.

Рост доходности американских казначейских облигаций продолжается и десятилетки уже угрожают перейти за 3%. Даже сам Билл Гросс в пятницу написал в твиттере, что все активы на максимумах и остается только продавать-продавать. Это начинает вызывать беспокойство Федрезерва и в пятницу тот провел вербальную интервенцию обычным в последние три года образом – через журналиста Wallstreet Journal Хильзенрата.

Суть статьи была в том, что и так уже расколовшийся во взглядах Фед с уходом Бернанке станет еще более фракционным и это будет иметь важное значение для ФРС, рынков и экономики.

Насколько выросла фракционность Федрезерва мы узнаем в эту среду, когда будут опубликованы минутки последнего заседания Комитета по открытым рынкам.

Скорее всего, минутки станут важнейшим событием этой недели и в целом, я оцениваю, что шансы на то, что они окажутся позитивны для американского доллара гораздо выше, чем наоборот.

Минутки ФОМС должны, на мой взгляд, обязательно содержать следы дискуссии относительно ближайшего выхода из стимулирующих мер.

Поэтому я продолжаю оставаться при мнении, что уже пора восстанавливать лонги по доллару и полагаю, что минутки ФОМС в среду являются уже достаточным поводом для снижения EUROUSD на 100-150 пунктов от текущего уровня.

В то время, как американские долгосрочные казначейские бумаги по доходности бьют двухлетние максимумы, и я очень скептически настроен относительно дальнейшего роста их доходности, долговые бумаги европейских периферийных стран находятся уже на таких уровнях, что кроме японских инвесторов их наверно уже никто не покупает.

Причина этого, как я уже писал, в том, что политические риски в настоящий момент практически не учитываются рынком ввиду парадоксальной особенности августа месяца, когда все европейские политики уходят в отпуска и бессмысленно рынку посылать им какие-либо сигналы, поскольку все-равно никакой реакции на них не последует.

Но до конца лета осталось уже меньше двух недель, около месяца остается до выборов в Германии, а следовательно в ближайшие недели должно резко увеличиться количество различных событий, которые будут представлять из себя мелкие пакости для европейской валюты.

Кроме того, в этот период должны окончательно вернуться из отпуска те портфельные менеджеры, которые реально двигают валютные рынки и уже такого запустения в стаканах банковских пулов ликвидности, как мы видели на прошедшей неделе в GBPUSD, уже больше не будет.

Британский фунт – ударник прошедшей недели

В отличие от EURO британский фунт за прошлую неделю вырос на 133 пункта. Рынки перестали дисконтировать риски начала новой монетарной политики в связи с приходом нового главы Банка Англии Марка Карни и это способствовало укреплению британского фунта. Драйвером укрепления являлась пара EUROGBP, которая с начала августа непрерывно снижается.

Тем не менее, у британских банков очень много свободного кэша в британской валюте и при малейших признаках стабилизации ситуации на рынке долгосрочных US Treasuries ( а я полагаю, что такая стабилизация должна наступить в ближайшее время!), они начнут передислокацию этого кэша в американские облигации с соответствующим позитивным эффектом для американского доллара.

Полагаю, что выше уровня 1,57 оферов должно значительно прибавиться, и диапазон 1,57-1,58 я оцениваю как предел возможностей для быков по британскому фунту.

Инвестиционные дома еще не успели поменять прогнозы по GBPUSD и у многих на ближайшие 1-3 месяца фигурирует прогноз 1,48-1,50. Теперь эти цифры конечно нереальны, но если предположить, что курс EUROUSD к концу сентября снизится в район 1,28-1,30, то курс GBPUSD при этом должен быть не более 1,54-1,55 (я не вижу оснований EUROGBP уходить ниже 0,83 до того момента, пока ЕЦБ не предпримет каких-либо мер).

Бернанке решил проигнорировать Джексон Хоул.

Помимо минуток ФОМС на этой неделе должно состояться еще одно важное событие. В последние три года оно было не менее значимым, чем любое заседание Комитета по открытым рынкам.

Таким событием является симпозиум в Джексон Хоуле. Многие значимые заявления, касающиеся изменения монетарной политики, делались в последние годы там.

На этот раз, наверно, будет по-другому, поскольку впервые за, кажется, десятилетия действующий глава Федрезерва не почтит симпозиум своим присутствием.

Об этом стало известно еще несколько месяцев назад. Причина мне кажется несерьезной – «конфликт в графике рабочих поездок». Бен Бернанке, по-видимому, заранее решил не устраивать дополнительного ажиотажа вокруг своего выступления и не будоражить излишне рынки.

Это, на мой взгляд, является косвенным подтверждением, что в сентябре начнется выход Федрезрва из стимулирующих мер, и что этот вопрос фактически уже решен, и решался еще в апреле-мае месяце.

Есть еще другие причины, почему это лучше начинать именно на сентябрьском заседании ФОМС, на которых я здесь останавливаться не буду.

Бена Бернанке на симпозиуме будет замещать Джанет Йеллен, и я не думаю, что ее выступление прольет дополнительный свет на ближайшие шаги Федрезерва.

Хотя какой-то намек в ее выступлении может прозвучать. Так же как первый откровенный намек на программу QE2 прозвучал в выступлении другого заместителя Бернанке -Уильяма Дадли в октябре 2010 года.

Так что совсем исключать сюрприза от одного из двух претендентов на пост главы Федрезерва нельзя. Но здесь, также как и в случае с минутками ФОМС, вероятность сюрприза, если он будет, сильнее сдвинута в позитивную для американского доллара сторону, чем наоборот.

По последним сведениям (слухам, домыслам) шансы Йеллен занять пост Бернанке составляют порядка 30%, а 70%-ые шансы у Саммерса.

Известны «ястребиные» наклонности Саммерса. В связи с этим у меня возникает вопрос: не это ли одна из причин нынешнего роста процентных ставок?

Тем не менее, я полагаю, что когда, как считает Билл Гросс, все вокруг будут «продавать-продавать», казначейские облигации США будут продавать несколько менее активно, чем другие активы.

Дополнение:

Достаточно важные соображения относительно британского фунта:

Рост доходности британских гилтов может привести в ближайшее время к вербальным интервенциям со стороны Карни, поскольку это больно бьет по его репутации в самом начале срока на посту главы BOE.