Сильные финансовые результаты, высокоэффективный менеджмент и рыночная недооценка дают основание рекомендовать акции Nike к покупкеNike отчиталась за четвертый квартал текущего финансового года, завершившийся 31 мая.

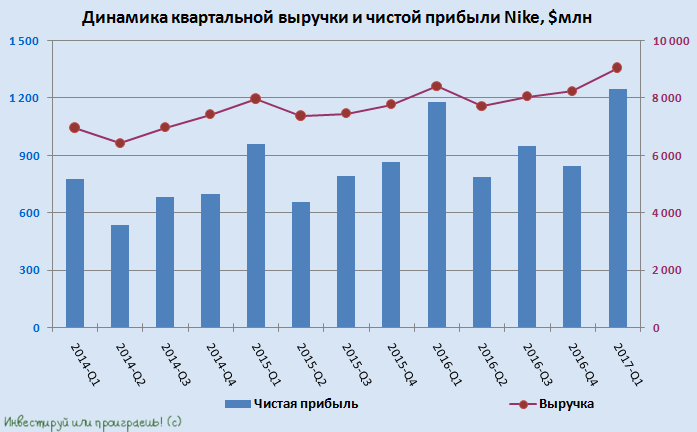

Выручка компании выросла на 5,3% г/г, до $8,68 млрд, во многом благодаря хорошему спросу со стороны Китая (+11%) и других развивающихся стран (+21%). При этом в Северной Америке — на крупнейшем для Nike рынке сбыта — выручка практически не изменилась и составила $3,76 млрд. После двух лет медленного роста его ускорение создает устойчивую основу для улучшения основных финансовых показателей и в дальнейшем. Около $5,5 млрд (63% доходов) Nike принесли продажи обуви, увеличившиеся в совокупности на 10%, до $5,47 млрд, в постоянных валютных курсах. Выручка от реализации одежды поднялась на 4%, до $2,30 млрд. В то же время продажи спортивного инвентаря и снаряжения упали на 14%, из-за ухода Nike с рынка экипировки для гольфа.

Валовая прибыль Nike с марта по май подросла на 1% г/г, до $3,82 млрд, а валовая рентабельность снизилась с 45,9% до 44,1%. Между тем рост операционных и административных расходов сократился на 4%, до $2,67 млрд. Уменьшилась и налоговая нагрузка. Эти факторы привели к тому, что чистая прибыль Nike в отчетном периоде поднялась на 19% и немного превысила $1 млрд. Прибыль на акцию повысилась с $0,49 до $0,6 при консенсусе $0,5 на бумагу. Результаты Nike оказались заметно выше ожиданий, поэтому были восприняты участниками рынка весьма позитивно: котировки акций компании на фоне публикации отчетности взлетели на несколько процентов.

Важным событием для Nike в этом году стало заключение соглашения о сотрудничестве с Amazon. Крупнейший в мире интернет-магазин получил право представлять ограниченный ассортимент товаров Nike, хотя между этими двумя компаниями долгое время существовал конфликт из-за распространения онлайновой торговой площадкой контрафактных товаров под брендом Nike. Продукция компании была лидером продаж на Amazon, хотя до последнего времени она не работала с магазином напрямую. Глава Nike Марк Паркер отметил, что с нетерпением ждет результатов пилотной программы.

Для защиты имиджа премиального бренда и поддержания соответствующего уровня цен руководство Nike пообещало, что будет защищать свою марку на крупнейшей интернет-площадке, а развитие партнерства с Amazon укрепит позиции компании на мировом рынке, ведь многолетние противоречия между двумя компаниями должны остаться в прошлом.

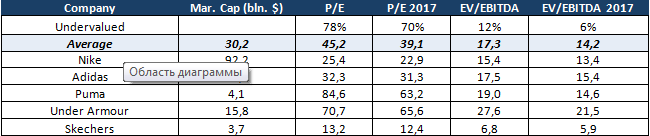

Акции Nike, учитывая их недооценку по мультипликатору P/E, интересны для покупки. Дополнительную инвестиционную привлекательность им добавляет дивидендная доходность на уровне 1,25% и реализация четырехлетней программы buy back объемом 12 млрд, продолжающейся с ноября 2015 года. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

1

1

45 комментариев

43 324 посетителя