|

Сильные стороны компаний, работающих в единой операционной цепочке «Нафтатранс плюс» – высокие показатели оборачиваемости задолженности и стабильный рост выручки. - В силу большой доли заемного капитала в активах финансовое состояние компаний-партнеров нефтетрейдера – удовлетворительное. При этом бизнес устойчиво растет, показатели долговой нагрузки на приемлемом уровне: доля долга в выручке – 18%, отношение долга к EBITDA – 3,2х.

- Текущие долговые обязательства полностью покрываются ликвидными активами, а срок возврата дебиторской задолженности не превышает срока выплаты кредиторам, что снижает риск просрочек платежей.

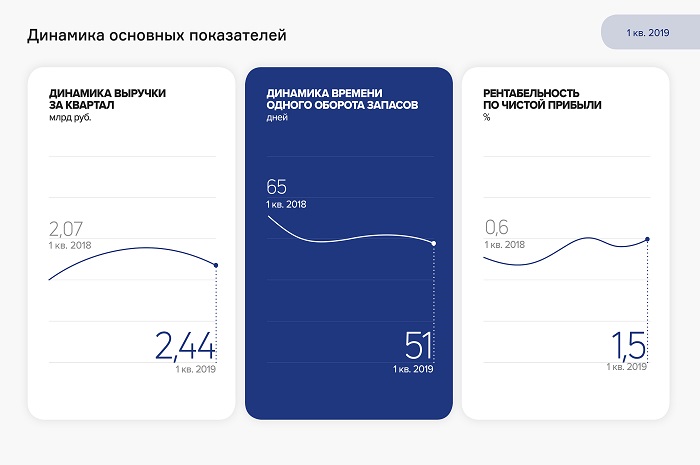

- Выручка компаний-партнеров «Нафтатранс плюс» по итогам 2018 г. достигла 10 млрд руб., в I квартале 2019 г. – 2,4 млрд руб.

- Благодаря сложившейся конъюнктуре на нефтяном рынке, валовая рентабельность выросла почти до 11%, вслед за ней увеличилась и операционная рентабельность.

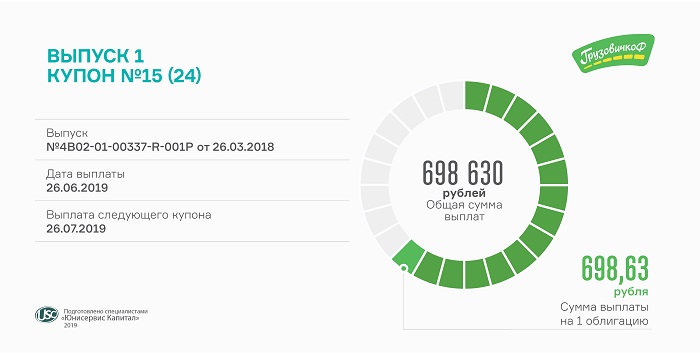

- «Нафтатранс плюс» вышел на публичный долговой рынок в 2017 году, разместив коммерческие облигации. В 2019 году компания профинансировала закуп нефтепродуктов за счет биржевых бондов (RU000A100303).

В заключение на несколько самых актуальных вопросов ответил генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня. — Как связаны указанные операционные компании нефтетрейдингового, транспортного направления и АЗС? — Это партнерские компании, вместе с которыми «Нафтатранс плюс» формирует эффективную операционную цепочку, осуществляя закуп, транспортировку и реализацию ГСМ. Вместе с тем, это отдельные организации, которые оказывают существенный объем услуг и другим компаниям. Например, ключевыми клиентами у транспортного партнера являются «Татнефть» и «Лукойл». Кроме того, компания занимается перевозками молочной продукции. Другой партнер управляет сетью АЗС в Новосибирске под собственным брендом «Энергия», а также заправками «Лукойл» и Shell по франшизе. Он выступает поручителем по выпуску биржевых облигаций. — Почему такая низкая рентабельность, за счет чего планируется вернуть заем? — Эмитент работает на рынке нефтетрейдинга, ключевой особенностью которого является емкость и оборачиваемость. Каждый нефтетрейдер получает невысокую маржу, но на коротком интервале времени в итоге по году это позволяет заработать прибыль на вложенный капитал. Основной гарантией для инвесторов является высокая ликвидность запасов и возможность погасить все обязательства в течение 60-90 дней. — Но как же постоянный рост стоимости топлива? Аналитики говорят об убыточности независимых АЗС. — Рост цен на ГСМ отражается только на требуемом более большом объеме оборотного капитала, маржа остается прежней. Чаще всего нефтетрейдеры работают по факту платежа, отсрочки предоставляются только в рамках госконтрактов крупнейшим надежным клиентам с фиксированной наценкой к рыночной цене, формируемой на бирже. Как и на рынке нефтетрейдинга, для АЗС важнее объемы продаж (т. н. прокачки). В целом средняя АЗС показывает достаточную прибыль. Посчитайте сами. При текущей рыночной цене 48 500 рублей за 1 тонну АИ-92, стоимость с учетом хранения и доставки до АЗС составит около 50 000 рублей. При этом текущая цена за 1 литр составляет 41,6 рубль. Переведем литры в тонны и учтем, что плотность ГСМ составляет около 0,76. Таким образом, с 1 тонны купленного топлива АЗС может заработать более 4,5 тысяч рублей или 9%. Конечно, удаленные от нефтебазы заправки или АЗС с небольшой прокачкой могут иметь отрицательную рентабельность, но в целом независимые сети в случае их эффективного расположения зарабатывают прибыль даже в текущей сложной ситуации. Проблемы испытывают скорее федеральные игроки, сеть АЗС которых не оптимизирована, но у них есть возможность перераспределять прибыль по цепочке до самой добычи.

Смотрите pdf-версию аналитического покрытия за 1 кв. 2019 г. и задавайте свои вопросы.

|