|

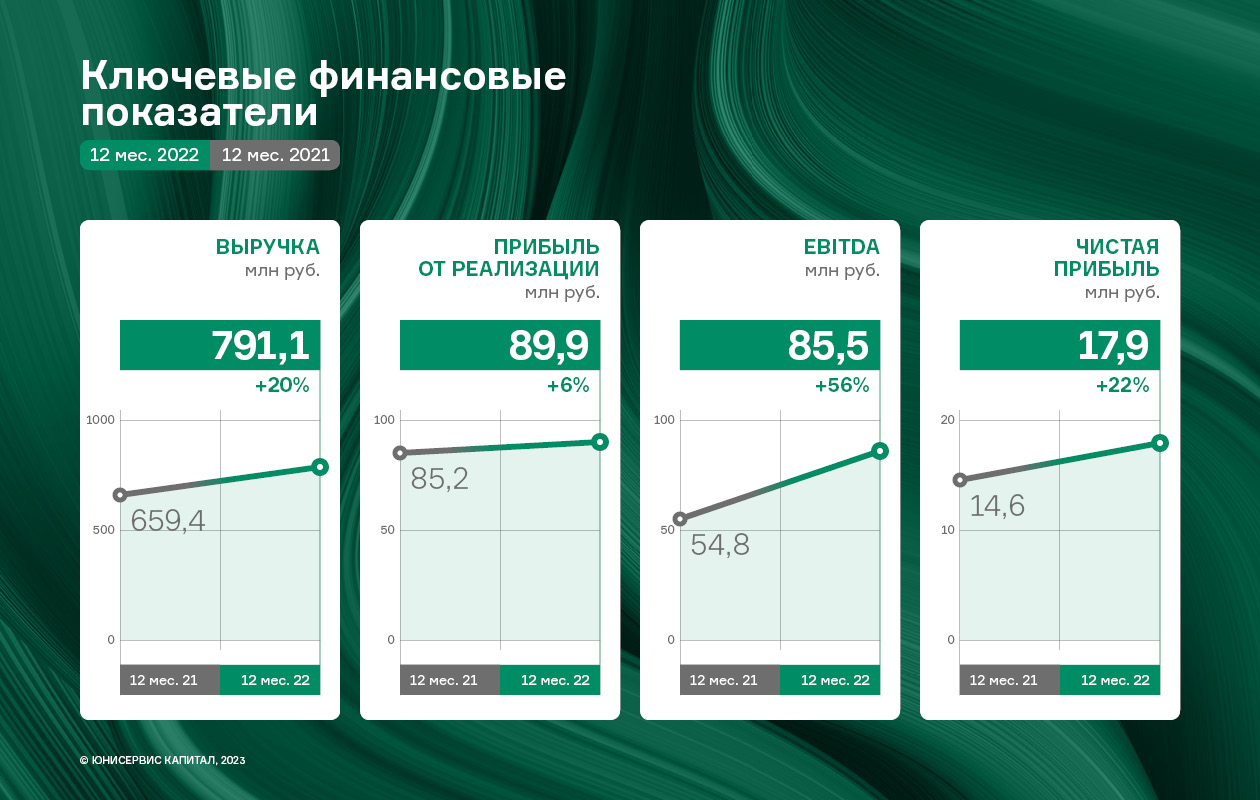

В 2022 году эмитенту удалось не только добиться стабильной работы в условиях внешних воздействий, но и расширить ассортимент за счет ввода новых видов продукции и освоить новое направление работы с клиентами — В2В. Вышеперечисленные мероприятия позитивно отразились на результатах деятельности ООО «Фабрика ФАВОРИТ» по итогам 2022 г. Выручка компании за 12 мес. составила 791,1 млн руб. (+20% к АППГ), а прибыль от реализации — 89,9 млн руб., увеличившись на 5,5% по сравнению с итогом 2021 года. Чистая прибыль также показала положительную динамику, достигнув отметки в 17,9 млн руб. Сразу несколько факторов поспособствовали росту. Во-первых, эмитент выпустил сразу 11 новинок: свежие сыры «Кавказский копчёный», «Халуми», «Чечил», копчёная моцарелла Affumicata под брендом FAVORIT Cheese, спреды бренда «Крестьянский дворик», сливочные масла брендов «Село Молочное» и FINSKOE. Во-вторых, «Фабрика ФАВОРИТ» впервые начала работать с клиентами направления B2B: кондитерскими производствами и предприятиям, которые участвуют в тендерах.

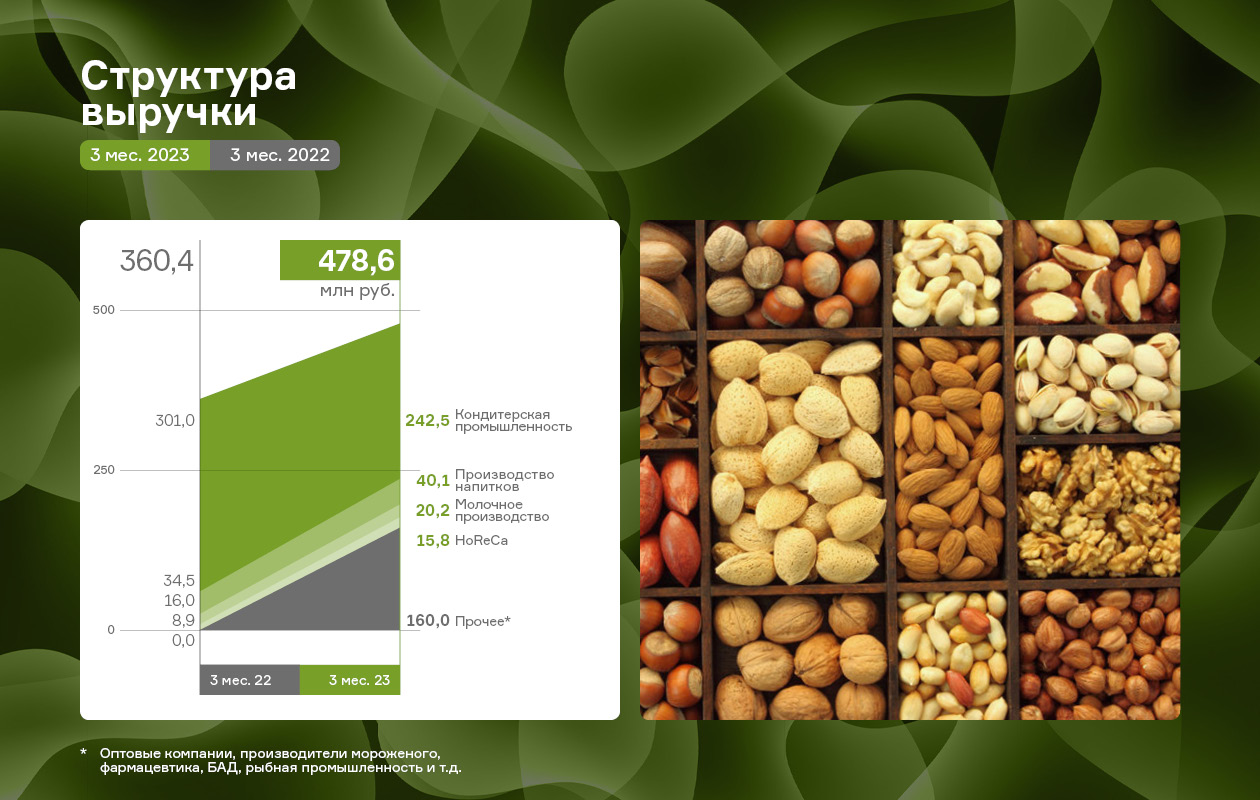

Анализируя структуру выручки, можно отметить, что наибольшую долю в 2022 г. заняло сливочное масло — чуть более 39%, а также спреды — 27%. Доля выручки от реализации свежих сыров в отчетном периоде составила почти 20%.

Рост финансового долга в отчетном периоде составил 20,1% из-за переноса факторинга из кредиторской задолженности в краткосрочные кредиты и займы. При этом, следует отметить, что соотношение долга и выручки в течение года не изменилось, его значение на 31.12.2022 г. составило 0,46, а показатель «Чистый долг/EBITDA LTM» усилил свое значение, снизившись на 3,7%.

В 2023 году ООО «Фабрика ФАВОРИТ» веде активную работу по расширению представленности продукции на полках магазинов. Не менее значимая часть стратегии по реализации продукции — это освоение новых территорий. Также эмитент продолжается стратегию расширения ассортимента, в частности, готовится выпустить товары предназначенные для B2B-направления. |

2

0

4 комментария

21 485 посетителей