Рынки

Во вторник, 2 июня, DJIA вырос на 1,05%, до 25742,65 п., S&P 500 — на 0,82%, до 3080,82 п., Nasdaq — на 0,59%, до 9608,38 п. Eurostoxx 600 повысился на 1,57% до 359,77 п., DAX — на 3,71% до 12016,18 п. Индекс Мосбиржи во вторник поднялся на 1,68%, до 2796,51 п., РТС — на 2,42%, до 1277,85 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 3086,62 п. (+0,31%), Nikkei растет на 1,02%, до 22552,29 п., HSI — на 1,32% до 24312,72 п., Shanghai — на 0,56%, до 2937,79 п.

В среду, 3 июня, американские фьючерсы растут на фоне сохраняющегося оптимизма по поводу возобновления экономической деятельности. Основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в среду повышаются на фоне общего рыночного оптимизма и усиления рисковых настроений. Некоторые из азиатских индексов в среду достигли почти трехмесячного максимума, поскольку надежды на стимулирование и дальнейшее ослабление ограничений во всем мире нивелировали осторожность в отношении опасений, связанных с COVID-19 и беспорядками в США. Инвесторы также обратили внимание на статистику из КНР — данные делового издания Caixin показали, что индекс деловой активности (PMI) в секторе услуг экономики Китая в мае вырос до 55 п. с 44,4 п. месяцем ранее.

Во вторник основные фондовые индексы США закрыли торговую сессию ростом из-за ослабления опасений вокруг перспектив экономики США. Индекс S&P 500 достиг максимума 12 недель и вырос на 40% с мартовского минимума. На данный момент индекс лишь на 200 п. ниже февральского максимума. Акции производителей оружия дорожают на фоне протестов в США, котировки Smith & Wesson Brands повысились на 10,4%, Sturm Ruger & Co. — на 4,4%. Инвесторы пока игнорируют протесты и беспорядки, но если они затянутся до июля, это может значительно повлиять на волатильность. Сейчас все ждут, что властям удастся взять ситуацию под контроль, поэтому пока она не оказывает влияния на рынки.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 6,378 млн, количество смертей превысило 380 тыс.

Мы ожидаем, что в среду индексы США продолжат расти на фоне оптимизма, вызванного возобновлением экономической деятельности. Давление на рынки может оказать дальнейшее обострение отношений Пекина и Вашингтона, а также ограничения, которые могут быть введены в США в связи с беспорядками.

По данным Американского института нефти (API), коммерческие запасы нефти в США на прошлой неделе сократились на 483 тыс. барр. Во вторник нефтяные котировки выросли больше чем на 4% и достигли нашего целевого уровня в размере $40/барр. на конец мая. Наш следующий целевой уровень — $45/барр. до конца июня. Мы также ждем заседания ОПЕК+ на этой неделе.

В фокусе сегодня:

- Лукойл: финансовая отчётность по МСФО за 1К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи во вторник повысился на 1,68%, до 2797 п., РТС — на 2,42%, до 1278 п.

Рубль укрепился к доллару до 68,68 руб. и к евро — до 76,7 руб.

.png)

Лидерами роста стали М.Видео (+12,25%), TCS Group (+5,67%), Veon (+4,64%), Сбербанк (ап +4,62%), Globaltrans (+3,82%).

В число аутсайдеров вошли Эталон (-2,84%), Полюс (-2,72%), Полиметалл (-1,52%), НМТП (-1,48%), Headhunter (-0,9%).

Цена на Brent утром в среду повышается на 1,47%, до $40,15/барр.

Золото дешевеет на 0,12%, до $1726/унция. Доходность десятилетних казначейских облигаций США повышается на 3,9 п.п., до 0,707%.

Японский Nikkei повышается на 1,07%, китайский Shanghai — на 0,63%.

DXY снижается на 0,26%, S&P 500 futures повышается на 0,82%.

Новости

Сегодня Лукойл опубликует финансовые результаты по МСФО за 1К20.

По итогам 1К20 возможен чистый убыток. На финансовые показатели компании окажет негативное влияние снижение цен на нефть, отрицательный эффект от лага по экспортной пошлине и возможные эффекты от переоценки.

Тем не менее, больший фокус рынка будет на FCF, который может остаться и в положительной зоне и который является базой для начисления полугодовых дивидендов компании.

Ранее Лукойл представил предварительные операционные результаты за 1К20, согласно которым не наблюдалось значительного сокращения добычи: добыча нефти составила 21,4 млн т (+0,7% г/г; −1,2% кв/кв), добыча газа снизилась до 8,3 млрд куб. м (-6,3% г/г; −10,8% кв/кв). Переработка на НПЗ составила 17,1 млн т (+2,5% г/г; +0,5% кв/кв).

На наш взгляд, основное внимание будет сфокусировано на комментариях менеджмента по вопросам состояния компании и перспективам развития в 2К20. Среди вопросов можно ожидать перечисление мер по поддержке рентабельности в условиях низких цен и падающих объемов добычи:

- Новые планы по оптимизации системы управления компанией, системы мотивации;

- Использование альтернативных источников поддержки выручки, например, за счет процессинговых схем (давальческое сырье) на НПЗ;

- Планы по оптимизации капзатрат на 2020 г. (ранее не исключался рост относительно 2019 г.);

- Взгляд менеджмента на восстановление рынка нефтепродуктов в России, на котором Лукойл занимает значительную долю;

- Перспективы продления странами ОПЕК+ соглашения по ограничению добычи, взгляд менеджмента на темп восстановления спроса и цен на нефть.

Триггеры роста стоимости акций компании:

- Восстановление спроса на нефть после окончания пандемии

- Периодические программы обратного выкупа. Компания привлекла $1,5 млрд в апреле 2020 г.

- Сохранение дивидендных выплат. Совет директоров Лукойла рекомендовал финальные дивиденды за 2019 г. в размере 350 руб./акция. Дата составления списка лиц, имеющих право на получение дивидендов — 10 июля 2020 г.

- Потенциальное снижение тарифов Транснефти на время действия соглашения ОПЕК+

Риски:

- Снижение цен на нефть

- Вынужденное расширение и продление соглашения ОПЕК+.

Телефонная конференция состоится в 16:00 по МСК.

Ссылка на вебкаст.

Яндекс: возможна реструктуризация владения активами. Долгосрочно позитивно

Яндекс и Сбербанк прекращают партнерства по двум СП — Яндекс.Деньги и Яндекс.Маркет, сообщил Интерфакс. Первый актив может отойти Сбербанку (в нем у Яндекса 25%), а второй, наиболее интересный, на наш взгляд, актив будет консолидирован Яндексом. Возможен также выпуск 5% класса А акций Яндекса и вхождение в капитал ВТБ или Millhouse.

Больше операционной гибкости, меньше конфликта интересов. Выход из соглашения со Сбербанком может быть позитивным долгосрочным событием для Яндекса, который получит больше гибкости в развитии бизнесов. Сбербанк развивает несколько конкурирующих проектов, создавая, таким образом, некоторый конфликт интересов, напрямую или косвенно потенциально сдерживая развитие СП. То, что Яндекс действительно рассматривает возможную реструктуризацию своего владения в совместных предприятиях говорилось менеджментом и ранее.

Новое финансирование? — Возможно. В свою очередь, у Яндекса сильная денежная позиция ($2,5 млрд на 1К20), он является привлекательным активом для инвесторов, таким образом, у него нет финансовой зависимости от Сбербанка.

Касательно дополнительного финансирования — логично предположить, что могут потребоваться дополнительные средства — если не на выкуп долей СП, то на развитие.

Кризис — время возможностей, поэтому все, кто может, будут привлекать деньги и делать интересные M&A. Яндекс явно может выиграть от данного процесса.

На данный момент 89% экономической доли компании и 44% голосующей приходится на тип класса акций А, составляющих free-float компании.

5% акций Яндекса составляют порядка $0,6 млрд в текущих ценах при ежедневном объеме торгов около $100 млн, по нашим оценкам. Однако непонятно, пойдет ли этот пакет на рынок.

Дополнительные риски? — вряд ли

Касательно новостей о возможном входе в капитал Яндекса ВТБ или Millhouse, то, скорее всего, данные комментарии могут является частью переговорного процесса. Сомнительно, что кто-нибудь из них будет иметь значительное влияние на бизнес компании даже в случае входа в капитал. Яндекс вряд ли испытывает недостаток внимания со стороны инвесторов и может позволить себе выбирать. Мы не склонны искать в новости свидетельство попытки увеличения квазигосвлияния на компанию.

Косвенно позитивно и для Mail.Ru. Для Сбербанка открывается потенциал развития сервисов в партнерстве с Mail.Ru Group. В декабре банк и ИТ-компания закрыли сделку по созданию СП в сфере цифровых технологий для рынка продуктов питания и транспорта, где обе компании имеют равные доли, 10% принадлежат сотрудникам совместного предприятия. СП включает в себя Delivery Club, SberFood, Ситимобил, YouDrive.

YNDX RX: −0,29%

SBER RX: +4,1%

Аэрофлот опубликовал финансовые результаты за 1К20: выручка оказалась выше консенсус-прогноза Интерфакса

Выручка компании составила 124 млрд руб. (-10,2% г/г), выручка от грузовых перевозок увеличилась до 4,8 млрд руб. (+15,1% г/г) благодаря увеличению объема перевозок грузов и почты на 11,6% г/г. EBITDA — 13 млрд руб. (-38,8% г/г); скорректированный чистый убыток — 16 млрд руб.

Затраты на авиационное топливо снизились до 38,6 млрд руб. (-11,7% г/г) ввиду уменьшения объема перевозок.

Расходы на оплату труда снизились до 21,1 млрд руб. (-6,4% г/г).

Расходы на техническое обслуживание воздушных судов снизились до 9,2 млрд руб. (-49,4% г/г).

Кредиты и обязательства. В апреле-мае компания привлекла у российских банков кредиты на общую сумму более 36 млрд руб. и реструктурировала кредит Альфа-банка на 7 млрд руб. Общий долг на 31 марта 2020 г. составил 746 млрд руб. (-1,7% к показателю на конец 2019 г.), чистый долг/EBITDA составил 4,4х против 3,2х на конец 2019 г. Денежные средства на балансе компании увеличились до 26,96 млрд руб. (+44,5% к показателю на 31 декабря 2019 г.).

Важно отметить, что Аэрофлот оговаривает возможность переноса поставок новых самолетов на лето 2021 г., что позволит компании предотвратить повышение затрат на обслуживание техники в 2020 г.

Дивиденды. Аэрофлот ждет решения государства по вопросу выплаты дивидендов за 2019 г. На наш взгляд, вероятность выделения средств на дивиденды находится на крайне низком уровне, поскольку компания нуждается в наличных для поддержания бизнеса. Альтернативным вариантом может стать перенос выплат дивидендов. Совет директоров сделает рекомендацию по данному вопросу в июне.

Победа в плюсе. Победа в 1К20 увеличила выручку до 11,1 млрд руб. (+33% г/г), EBITDA увеличилась в 4 раза, до 2,7 млрд руб. Скорректированная чистая прибыль компании составила 492 млн руб. против убытка в 1,8 млрд руб. в 1К19. Напомним, что в кризисный период компания сделала акцент на грузовых перевозках, что также оказало поддержку бизнесу.

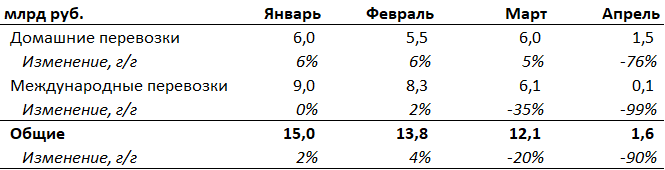

Перевозки во 2К20 Предельный пассажирооборот авиакомпании в апреле снизился на 90% г/г, при этом внутристрановые перевозки сократились на 76% г/г, международные — на 99% г/г.

Источник: презентация Аэрофлота

Компания ожидает восстановления перевозок в ближайшее время, однако динамика во 2К20 будет скромной: пассажиры с осторожностью подходят к вопросу перелетов ввиду возможности заражения коронавирусом при нахождении в закрытом пространстве; международные направления по-прежнему остаются закрытыми.

AFLT RX: +3,08%

В мае 2020 г. общий объем торгов на рынках Московской биржи снизился на 0,6% г/г, до 61 трлн руб.

Объем торгов на фондовом рынке в мае вырос на 16% г/г, до 3,6 трлн руб., аналогичная динамика — на срочном рынке: 7,6 трлн руб. (+16,3% г/г); на денежном рынке рост составил 8% г/г, до 27,7 трлн руб. Единственным рынком, где наблюдалось снижение, оказался валютный: объем торгов на валютном рынке сократился до 21 трлн руб. (-14% г/г).

MOEX RX: +0,94%

Роснефть сократила добычу нефти в январе-мае 2020 г. до 77,51 млн т (-4,2% г/г).

ROSN RX: +2,19%

Акционеры МРСК Юга приняли решение не выплачивать дивиденды по результатам 2019 г.

MRKY RX: +0,87%