Братцы, всем привет!

upd Внимание! Блог Каракурта переехал на новый адрес: Акции Северстали (CHMF; SVST).

Значение Purchasing Manager’s Index (PMI) для китайской металлургической промышленности упало по итогам октября до 41,3 пунктов, что представляет собой самый низкий показатель с декабря 2015 г. Снижение PMI в отрасли происходит уже шестой месяц подряд. В ближайшие месяцы конъюнктура будет ухудшаться под действием сезонных факторов, наметившегося снижения темпов роста в строительном секторе и ограниченных возможностей для экспорта.

По данным World Steel Association мировое производство стали пошло на спад, даже Китай уже не вывозит. По сентябрю зафиксированы статистические -0,3%.

Однако, рынок металлургического сырья завершил октябрь с неплохими результатами. Металлолом вырос в цене как в Турции, так и в странах Восточной Азии. Судя по всему, в ноябре он, как минимум, не подешевеет. А вот железная руда, похоже, консолидируется перед дальнейшим поиском равновесного состояния. Можно ожидать, что объём предложения восстановится в 4К19 на фоне сокращения производства в Китае из-за экологических ограничений и замедления темпов роста экономики. ЖРК до сих пор продолжает стоить дорого, хотя его цена и перестала быть заоблачной.

На российском рынке листового проката без перемен. Цены как на споте, так и на первичном рынке продолжают снижаться под влиянием слабого спроса, приближающейся зимы и избытка предложения.

В ноябре на мировом рынке листового проката ожидается отскок. Однако, с другой стороны, фундаментально обстановка за рубежом остается прежней, улучшения нет и не предвидится.

Падение цен на арматуру, продолжавшееся с лета, практически остановлено, так что наступление холодов рынок может встретить в относительно стабильном состоянии.

Но, кажется, совершенно любая плохая новость может в одночасье всё разрушить. При чём, не только металлургический сектор...

Стальной Дайджест, поехали!

| Наименование | Единица | Start | 01.11.19 | 25.10.19 | 1W, % | YTD, % | ||

| USD/RUB Москва | RUB | 69,8319 | 63,5244 | 63,8639 | -0,53 | -9,03 | ||

| USD/CNY Шанхай | CNY | 6,8785 | 7,0375 | 7,0654 | -0,39 | 2,31 | ||

| Фьючерс на индекс USD CFD - DX | USD | 95,735 | 97,018 | 97,597 | -0,59 | 1,34 | ||

| Фьючерс на золото CFD - GC | USD | 1294,20 | 1516,65 | 1507,15 | 0,63 | 17,19 | ||

| Фьючерс на нефть Brent CFD - LCO | USD | 53,80 | 61,63 | 61,98 | -0,56 | 14,55 | ||

| Индекс S&P 500 CFD - US500 | пункт | 2506,85 | 3066,91 | 3022,55 | 1,47 | 22,34 | ||

| Индекс МосБиржы Москва - IMOEX | пункт | 2369,23 | 2930,40 | 2873,41 | 1,98 | 23,69 | ||

| Облигации РФ 10Л Москва - RU10YT | % | 8,730 | 6,395 | 6,430 | -0,54 | -26,75 | ||

| Облигации США 10Л Нью-Йорк - US10YT | % | 2,686 | 1,714 | 1,800 | -4,78 | -36,19 | ||

| Облигации США 3М Нью-Йорк - US3MT | % | 2,381 | 1,526 | 1,674 | -8,84 | -35,91 | ||

» ФРС США ожидаемо понизила базовую ставку на 0,25 п.п.

Федеральная резервная система (ФРС) США по итогам своего заседания снизила базовую процентную ставку на 25 базисных пунктов, до 1,5-1,75% с предыдущего уровня в 1,75-2% годовых, говорится в пресс-релизе регулятора.

Это решение совпало с прогнозами большинства аналитиков.

» Все 27 стран ЕС утвердили решение отложить Brexit до 31 января

ЕС предсказуемо согласился отсрочить "развод" с Британией. Теперь его предстоит оформить в письменном виде.

При этом, по словам Туска, продление будет гибким – перенос крайнего срока до 31 января вовсе не означает, что Британия не сможет покинуть ЕС раньше в случае ратификации соглашения. По этому поводу эксперты выражают сомнения, напомнив, что британский парламент в целом решил поддержать предложение премьер-министра Бориса Джонсона и Евросоюза о новом варианте соглашения, но решил подвергнуть законопроект очень серьезной проработке. Пока сложно предположить, сколько времени это займет.

Однако сценарий с "жестким" Brexit сейчас уже кажется малореальным – слишком многое в этом случае будет поставлено на карту. Угроза для британской, европейской и мировой экономик стала бы слишком значимой на фоне уже имеющейся стагнации. Поэтому заинтересованные стороны склонны искать компромисс, считают эксперты.

| Наименование | Валюта | Start | 01.11.19 | 25.10.19 | 1W, % | YTD, % | ||

| Фьючерс на железорудную мелочь (62% Fe CFR) DCE - DCIOK9 | CNY | 495,50 | 622,50 | 627,50 | -0,80 | 25,63 | ||

| USD | 88,45 | |||||||

| Фьючерс на железорудную мелочь (62% Fe CFR) CME - TIOc1 | USD | 69,20 | 83,55 | 90,22 | -7,39 | 20,74 | ||

| Фьючерс на коксующийся уголь DCE - DJMc1 | CNY | 1445 | 1296,00 | 1296,00 | 0,00 | -10,31 | ||

| USD | 184,16 | |||||||

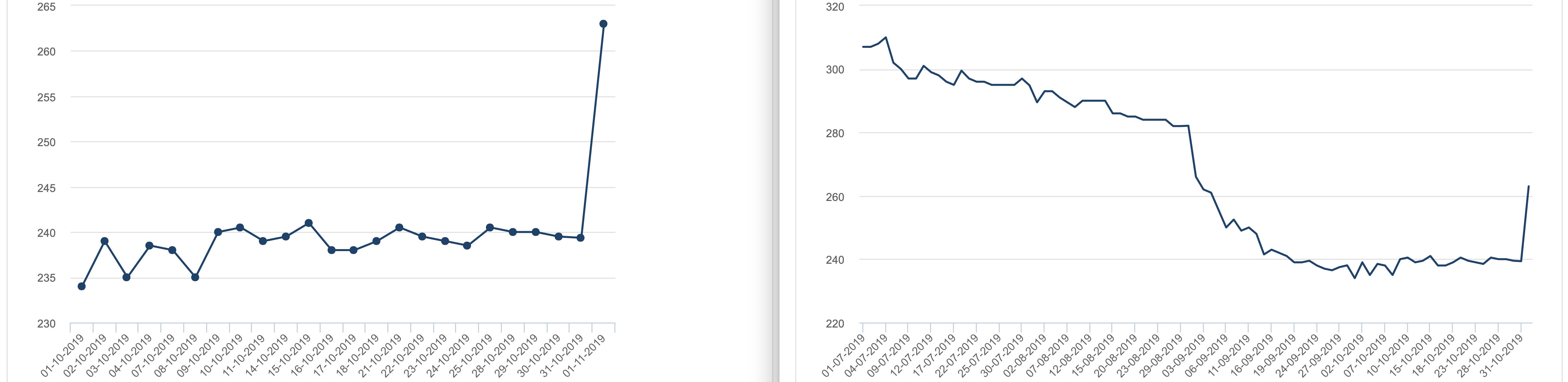

| Steel Rebar Futures LME - SRRc1 | USD | 467,28 | 416,00 | 407,50 | 2,09 | -10,97 | ||

| Steel Scrap Futures LME - SSCc1 | USD | 299,87 | 263,00 | 240,50 | 9,36 | -12,29 | ||

| Фьючерс на рулонную сталь США CME - HRCc1 | USD | 721,00 | 499,00 | 501,00 | -0,40 | -30,79 | ||

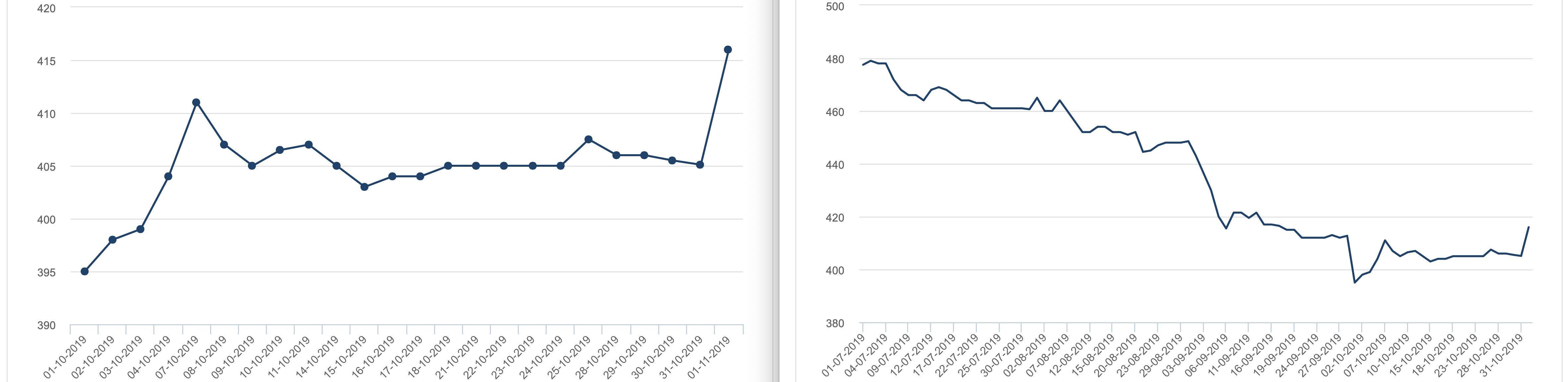

| Steel HRC N. America (Platts) LME | USD | 719,50 | 551,00 | 535,00 | 2,99 | -23,42 | ||

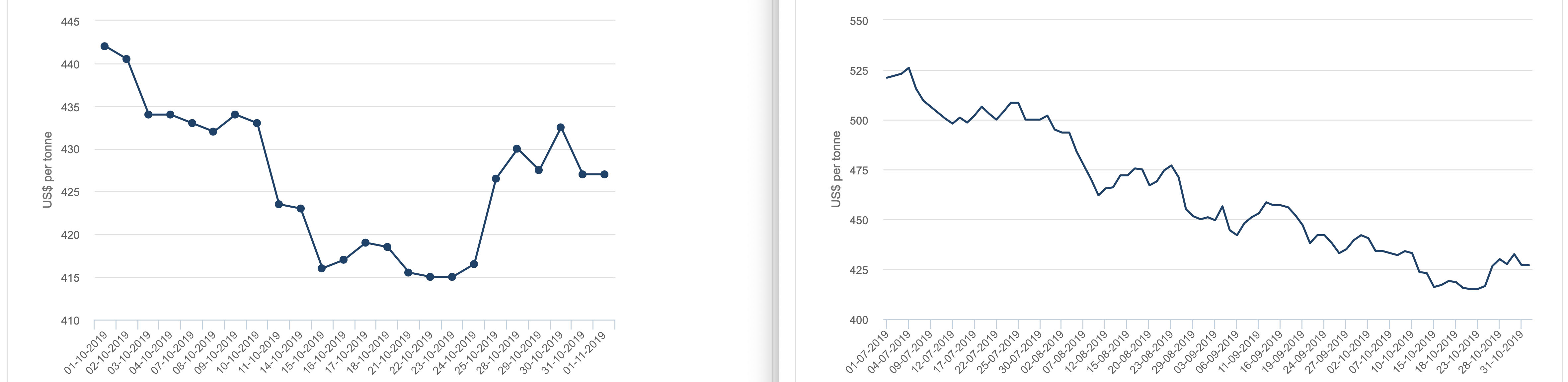

| Steel HRC FOB China (Argus) LME | USD | 500,00 | 427,00 | 426,50 | 0,12 | -14,6 | ||

Примечания (Dalian Commodity Exchange - DCE):

ЖРК: i1912 (декабрь) - 656 юаней - $93,21; i2002 (февраль) - 599 юаней - $85,11.

Смотрите котировки фьючерсов на арматуру и горячий прокат в Китае на Шанхайской фьючерсной биже.

Котировки LME Steel Scrap: в 4 квартале 2019 г.; с начала 3 квартала 2019 г.

В последний день недели лом показал рост на 9,87%.

Котировки LME Steel Rebar: в 4 квартале 2019 г.; с начала 3 квартала 2019 г.

В последний день недели арматура показала рост на 2,69%.

Котировки LME Steel HRC N. America (Platts): в 4 квартале 2019 г.; с начала 3 квартала 2019 г.

С 9 октября г/к прокат (Сев. Америка) показал рост на 9,76%.

Котировки LME Steel HRC FOB China (Argus): в 4 квартале 2019 г.; с начала 3 квартала 2019 г.

С 23 октября г/к прокат (Китай) показал рост на 2,89%.

» Рентабельность черной металлургии КНР упала до 4%

В Министерстве промышленности и информационных технологий КНР сообщили, что общая прибыль черной металлургии Китая за январь-август составила 22,6 миллиарда юаней (примерно 3,2 миллиарда долларов США), что на 25% ниже по сравнению с аналогичным периодом прошлого года, несмотря на рост выручки на 8,9% в годовом исчислении до 5,58 триллионов юаней.

Спад прибыли в китайской сталелитейной промышленности ускорился в августе по сравнению со снижением на 16,6% за январь-май.

Рентабельность в сталелитейной промышленности Китая в среднем составила всего 4,05% за январь-август, снизившись на 1,8 процентных пункта за год.

» Высокие цены на сталь негативно отражаются на ее китайском экспорте

Эксперты Citigroup полагают, что высокие китайские цены на сталь, а также ослабление мировой экономики «виновны» в снижении китайского экспорта. «Китайский рынок стали в настоящее время один из самых дорогих в терминах цен», – отмечает аналитик банка Эфрем Рави, добавляя, что по итогам 9 месяцев текущего года Китай экспортировал на 1,6 млн т меньше стали, чем за первые 3 квартала 2018 г.

Вместе с тем китайское производство стали выросло за этот же период на 5,8 млн т (8,4%), согласно данным World Steel Association. Тем временем рост производства стали в США начал замедляться после подъема, вызванного введением ввозных пошлин на импорт товаров Трампом.

» Мировое производство стали в сентябре снизилось на 0,3% к прошлому году

Как сообщает World Steel Association (WSA), мировое производство стали в 63 странах-производителях в сентябре 2019 г. составило 151,5 млн. тонн, что на 0,3% ниже уровня прошлого года.

Этот спад стал первым в мировой металлургической отрасли с апреля 2016 г.

В Китае в сентябре было произведено 82,8 млн. т стали, что всего на 2,2% больше, чем в том же месяце 2018 г. это самые низкие темпы роста с марта 2017 г. В странах «остального мира» уже четвертый месяц подряд регистрируется спад.

| Производитель | сен 2019, млн т | Изм. к сен 2018 г. | янв-сен 2019, млн т | Изм. к янв-сен 2018 г. |

| Мир: | 151,5 | -0,3% | 1 390,2 | +3,9% |

| Азия | 1 000,1 | +6,3% | ||

| ЕС | 13,39 | -2,0% | 122,5 | -2,8% |

| Северная Америка | 90,6 | +0,3% | ||

| СНГ | 7,995 | -2,6% | 76,0 | -0,1% |

| Китай | 82,8 | +2,2% | 747,8 | +8,4% |

| Индия | 9,0 | +1,6% | 84,19 | +3,5% |

| Япония | 8,12 | -4,5% | 75,64 | -3,8% |

| Южная Корея | 5,7 | -2,7% | 54,12 | -0,1% |

| Германия | 3,4 | -4,0% | ||

| Италия | 2,2 | +1,1% | ||

| Франция | 1,2 | -10,2% | ||

| Испания | 1,2 | -1,0% | ||

| Россия | 5,575 | -4,1% | 53,78 | -0,9% |

| Украина | 1,7 | -2,3% | 16,4 | +3,9% |

| США | 7,1 | -2,5% | 66,2% | +3,2% |

| Бразилия | 2,4 | -22,0% | ||

| Турция | 2,7 | -6,9% | 25,3 | -10,1% |

В США в сентябре было выплавлено 7,07 млн. т стали, что на 2,5% меньше, чем в том же месяце прошлого года. Это первый спад в американской металлургической промышленности с января 2018 г.

» Индия станет вторым в мире потребителем стали

Согласно статистике Всемирной ассоциации производителей стали (WSA), ожидается, что спрос на готовую сталь в Индии вырастет на 5% до 102 млн. тонн в 2019 году. Рост производства стали был поддержан быстро растущим спросом на сталь.

В 2020 году рост спроса в Индии должен составить 7% до 109 млн. тонн по сравнению с ростом спроса в Китае на 1%, а спрос в США выростет только на 0,4%.

» Глобальный форум по избыточной мощности по стали (GFSEC) продолжит своё существование без Китая

«GFSEC без Китая или форум с другим названием будет создан после декабря, чтобы продолжать следить за избыточными стальными мощностями. Мы считаем, что Китай по-прежнему важен в этом вопросе. Мы предложили Китаю провести двусторонние переговоры на высоком уровне», сказал представитель Министерства экономики, торговли и промышленности Японии.

Он сказал, что детали двусторонних переговоров еще не решены, но они будут в основном делиться информацией о фактических мощностях стали, уровне спроса, экономических тенденциях и обсуждать возможности устранения разрыва между мощностью и спросом.

Ранее участники GFSEC на заседании, состоявшемся в Токио, не пришли к соглашению о продлении срока деятельности этой организации. Форум, основанный в 2016 г. в рамках G20, прекратит свою работу в декабре 2019 г.

Сообщается, что из 33 участников Форума (включая Европейскую комиссию) 32 высказались за его сохранение. Однако Китай сообщил, что не видит в этом необходимости.

» Ожидания Eurofer на 2019 и 2020 год

Европейская ассоциация производителей стали (Eurofer) полагает, что замедление глобального экономического роста и ослабление мировой торговли окажут негативное влияние не только на европейский экспорт, но и на уровень инвестиций.

Неопределенность в ЕС усугубляется сохраняющимся отсутствием ясности в отношении влияния Brexit и политики сокращения выбросов на экономическую и финансовую устойчивость энергоемких секторов промышленности.

В целом, перспективы производственной базы ЕС довольно мрачные, хотя в большинстве секторов ожидается небольшое улучшение производственной активности в 2020 году.

Особенно неопределенной остается ситуация в тех странах и секторах, которые в большей степени, чем в среднем, подвержены влиянию перспектив международной торговли. Введение властями США пошлин на импорт автомобилей из ЕС, нанесёт серьезный удар по цепочке поставок.

Сохранение прочности в строительстве смягчит негативные тенденции в других секторах, использующих сталь.

Объем производства в сталелитейных отраслях ЕС, по прогнозам, вырастет на незначительные 0,4% в 2019 году и на 0,6% в 2020 году, что является самым медленным ростом с 2013 года.

» Страны Персидского залива готовят меры по защите регионального рынка стали

Совет сотрудничества стран Персидского залива (Gulf Cooperation Council, GCC) начал расследование по импорту широкого сортамента стальной продукции, результатом которого может стать введение защитных пошлин.

Бюро Технического секретариата по борьбе с недобросовестными практиками в международной торговле (GCC-TSAIP) планирует изучить импорт практически всех категорий листового, сортового и фасонного проката из углеродистой стали, а также сварных и бесшовных труб.

| Наименование | MCap, $m | Валюта | Start | 01.11.19 | 25.10.19 | 1W, % | YTD, % |

| Severstal LSE - SVST | 11.711 | USD | 13,65 | 13,98 | 13,70 | 2,04 | 2,42 |

| Novolipetsky MK LSE - NLMK | 11.806 | USD | 22,88 | 19,70 | 19,34 | 1,86 | -13,90 |

| EVRAZ LSE - EVR | 7.087 | GBP | 480,50 | 379,60 | 384,10 | -1,17 | -21,00 |

| Magnitogorsky MK LSE - MAGN | 6.446 | USD | 8,29 | 7,50 | 7,19 | 4,31 | -9,53 |

| Mechel NYSE - Mechel | USD | 1,98 | 1,860 | 1,850 | 0,54 | -6,06 | |

| Северсталь MOEX - CHMF | 11.778 | RUB | 942,90 | 893,20 | 878,40 | 1,68 | -5,27 |

| НЛМК MOEX - NLMK | 11.900 | RUB | 157,42 | 126,14 | 123,42 | 2,20 | -19,87 |

| ММК MOEX - MAGN | 6.520 | RUB | 43,040 | 37,070 | 35,550 | 4,28 | -13,87 |

| Мечел MOEX - MTLR | RUB | 73,47 | 60,20 | 59,79 | 0,68 | -18,06 |

» Индекс цен в металлоторговле снизился на 4,35 пунктов, до отметки 567,43

За период c 25 октября по 1 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 4,35 пункта (-0,76%), до отметки 567,43.

За предыдущий период этот показатель потерял 4,18 пункта, а неделей ранее - 7,27 пункта. Эта тенденция наблюдается с середины последней декады июля.

В этот раз цены снизились у 9-ти видов учитываемой продукции.

Исключение составили вгп трубы (+0,2%). Неделей ранее цены на них снизились на 1,5%.

На первом месте по снижению (-1,29%) цен - г/к плоский прокат. Периодом ранее цены на него поднялись на 0,1%.

Оцинкованный плоский прокат потерял в цене 1%. Неделей ранее имело место снижение цен на 1,23%

Продолжил падение х/к плоский прокат (-0,67%). Неделей ранее спад цен на него составлял 0,26%.

Цены на э/с трубы также заметно идут вниз (-0,57%). Неделей ранее они снизились на 1,5%.

Цены на арматуру снизились на 0,25%. На 0,6 процентных пункта меньше, чем периодом ранее.

» В Минэкономразвития РФ рассмотрели ряд защитных мер в отношении металлопродукции

Под председательством замглавы Министерства экономического развития РФ Тимура Максимова состоялось первое заседание рабочей группы по защитным мерам во внешней торговле. Участники первого заседания рассмотрели вопросы о подготовке возможных мер защиты рынка ЕАЭС в отношении горячедеформированных бесшовных труб и оцинкованного проката, отдельные предложения по повышению эффективности защитных мер в ЕАЭС, а также вопросы доступа российских товаров на рынки стран СНГ.

Группа создана 21 октября по решению главы минэкономразвития Максима Орешкина, который также руководит подкомиссией по таможенно-тарифному и нетарифному регулированию, защитным мерам во внешней торговле правительственной комиссии по экономическому развитию и интеграции.

» Стратегия развития судостроения до 2035 года предусматривает рост экспорта почти в 2 раза

Правительство Российской Федерации утвердило Стратегию развития судостроительной промышленности до 2035 года. Соответствующее распоряжение подписал Председатель Правительства Дмитрий Медведев.

Стратегия направлена на создание нового конкурентоспособного облика отечественной судостроительной отрасли – эту задачу планируется решать, развивая научно-технический и кадровый потенциал, обеспечивая технологическую независимость, а также совершенствуя нормативно- правовую базу.

"Цель Стратегии – обеспечить создание современных судов и нарастить объем производства в 2,2 раза. Для этого к 2035 году основные производственные фонды отрасли должны быть загружены на 80%, планируется также увеличить в 2 раза производительность труда и повысить долю отечественных составляющих в стоимости конечной гражданской продукции до 75%", - заявил министр промышленности и торговли Российской Федерации Денис Мантуров.

» Группа НЛМК приступила к промышленным поставкам высокопрочной стали для машиностроения

Новолипецкий металлургический комбинат приступил к промышленным поставкам на российский рынок высокопрочного горячекатаного листа марок S500MC и S550MC.

Такой прокат используется для производства кузовов самосвалов, ломовозов, шасси грузовых автомобилей, кранов-манипуляторов и другой спецтехники. Конструкции из высокопрочной стали позволяют увеличить несущую способность изделий на 20%, снизить вес техники и сократить расход топлива на тонну груза.

Сталь марок S500MC и S550MC используют в конструкциях и деталях оборудования, которое работает в условиях повышенных нагрузок. Ее прочность на 40% выше горячего проката общего назначения.

Листы высокопрочной стали выпускаются толщиной от 4 мм до 8 мм, шириной до 1 500 мм и длиной до 12 метров. Клиенты имеют возможность заказать прокат малыми партиями – до 20 тонн – с доставкой автомобильным транспортом. В пакет заказа может быть также включен износостойкий толстый лист линейки марок Quard, который компания поставляет в Россию с завода NLMK Clabecq в Бельгии.

» ММК отчиталась о финансовых результатах за 3К19 и 9М19

Основные моменты 3К19

Выручка за 3 кв. 2019 г. выросла на 0,5% за счет роста объема продаж на фоне снижения средней цены реализации, отражающее коррекцию цен на мировом рынке стали.

Показатель EBITDA вырос относительно прошлого квартала на 5,6%, обеспечив рост маржи EBITDA до 26,1%.

Чистая прибыль в 3 кв. 2019 г. осталась на уровне прошлого квартала и составила 271 млн долларов США. Среди разовых факторов, повлиявших на показатель, можно выделить доначисление резервов по рекультивации и прибыль от изменения валютных курсов.

Свободный денежный поток существенно вырос и составил 289 млн долларов США. Влияние оказало снижение в основные средства на 23,6% - до 188 млн. Приток из оборотного капитала составил 51 млн долларов США (по сравнению с оттоком в размере 79 млн долларов США во 2 кв. 2019 г.) в основном за счет снижения дебиторской задолженности.

Основные моменты 9М19

Выручка компании сократилась на 6,5% относительно аналогичного периода прошлого года. Такая динамика вызвана снижением объемов реализации товарной продукции из-за проведенных ремонтов в доменном, конвертерном и прокатном производствах на фоне снижения цен на 28 долларов США на тонну или 4,2%.

EBITDA снизилась на 22,3% относительно показателя за 9 мес. 2018 г. и составила 1 462 млн долларов США. На такое снижение показателя оказали влияние сокращение объемов производства, снижение цен на металлопродукцию и рост цен на железорудное сырье, вызванные негативными тенденциями на мировом рынке стали. При этом поддержку результатам компании оказал рост доли продукции с высокой добавленной стоимостью (HVA) до 49,0% и переориентация продаж на более маржинальный внутренний рынок

Положительное влияние на прибыльность компании в течение периода оказал эффект от реализации программы повышения операционной эффективности и оптимизации затрат, который по итогам 9 мес. 2019 г. составил 55 млн долларов США (в том числе за 3 квартал 15 млн долларов США).

Свободный денежный поток за период составил 610 млн долларов США и снизился на 22,6% к аналогичному периоду прошлого года.

Учитывая низкую долговую нагрузку (Общий долг: 866 млн, Чистый долг: -70 млн), положительную генерацию денежного потока, а также устойчивое финансовое положение компании, Совет директоров по итогам работы за 3 кв. 2019 г. на заседании 30 октября 2019 года рекомендовал Внеочередному собранию акционеров утвердить выплату дивидендов - в размере 1,650 рубля на одну акцию, что эквивалентно 100% от FCF за квартал.

» ЕВРАЗ опубликовал операционные результаты за 3К19

В 3-м квартале 2019 г. консолидированное производство стали ЕВРАЗа снизилось на 3,4% по отношению к уровню 2-го квартала. В основном это было обусловлено снижением производства на ЕВРАЗ ЗСМК из-за планового ремонта оборудования. Также на объемах выпуска отразилось сокращение производства стали на активах ЕВРАЗа в США и Канаде вследствие плановых приостановок и ослабления спроса.

Общие продажи стальной продукции остались на уровне 2-го квартала. Продажи полуфабрикатов выросли в 3-м квартале на 5,6% на фоне хороших рыночных условий. При этом продажи готовой продукции сократились на 3,1% квартал к кварталу из-за меньших объемов реализации плоского проката (вследствие снижения производства на EVRAZ Palini e Bertoli и более слабого спроса со стороны сервисных центров в Северной Америке) и железнодорожной продукции (что было обусловлено капитальными ремонтами на ЕВРАЗ ЗСМК и ЕВРАЗ НТМК).

Добыча рядового коксующегося угля снизилась на 9,7% по сравнению со 2-м кварталом, в основном это было обусловлено сокращением объемов на разрезе «Распадский» на фоне существенных складских запасов угля.

Продажи угольной продукции сторонним покупателям остались на уровне 2-го квартала.

Продажи железорудной продукции внешним покупателям сократились в квартальном выражении на 73 тыс. тонн, или на 31,1%, из-за снижения объемов производства окатышей вследствие капитального ремонта обжиговой машины № 2 на ЕВРАЗ КГОКе.

Продажи готовой ванадиевой продукции выросли в 3-м квартале на 9,8%, в основном благодаря росту спроса в Китае. Этому способствовало уверенное развитие инфраструктурного строительства в КНР и накопление на складах запасов феррованадия в остальной части мира на фоне низких цен.

» Вадим Германов стал мэром города Череповец

Череповецкая городская Дума утвердила Вадима Германова, ранее занимавшего должность генерального директора дивизиона «Северсталь Российская сталь», мэром города Череповец. Генеральным директором дивизиона «Северсталь Российская сталь» назначен Евгений Виноградов, возглавлявший коксоаглодоменное производство (КАДП) Череповецкого меткомбината (крупнейший актив компании «Северсталь»).

» ММК к 2024 году построит новую доменную печь производительностью 3,7 млн т

В соответствии с программой капитальных ремонтов в 2020 году ММК приступит к реконструкции доменной печи № 2. Будет модернизировано охлаждение с установкой системы с горизонтальными охлаждающими элементами. Помимо этого, будет проведена реконструкция литейных дворов. Основное технологическое оборудование для выпуска чугуна и шлака планируется заменить на современные гидравлические горновые машины.

Прорывным для доменного производства ММК станет строительство комплекса новой доменной печи №11 с рабочим объемом 3800 куб. м и производительностью 3,7 млн тонн чугуна в год. Эта печь, пуск которой намечен на 2024 год, будет построена в соответствии с наилучшими доступными технологиями.

| Наименование | MCap, $m | Валюта | Start | 01.11.19 | 25.10.19 | 1W, % | YTD, % |

| ArcelorMittal Euronext - MT | 16.008 | EUR | 18,140 | 14,028 | 14,050 | -0,16 | -22,67 |

| Baoshan Iron & Steel SSE - 600019 | 18.359 | CNY | 6,500 | 5,800 | 5,820 | -0,34 | -10,77 |

| POSCO KSE - 005490 | 14.663 | KRW | 243000 | 213500 | 213000 | 0,23 | -12,14 |

| Nippon Steel Tokyo - 5401 | 12.983 | JPY | 1892,5 | 1591,5 | 1555,0 | 2,35 | -15,90 |

| Gerdau NYSE - GGB | 5.872 | USD | 3,76 | 3,45 | 3,26 | 5,83 | -8,24 |

| Nucor NYSE - NUE | 16.914 | USD | 51,81 | 55,35 | 53,82 | 2,84 | 6,83 |

| ThyssenKrupp Xetra - TKAG | 9.263 | EUR | 14,980 | 13,325 | 13,375 | -0,37 | -11,05 |

| Voestalpine Vienna - VOES | 4.535 | EUR | 26,100 | 23,030 | 22,875 | 0,68 | -11,76 |

| US Steel NYSE - X | 2.341 | USD | 18,24 | 13,21 | 11,71 | 12,81 | -27,58 |

| Salzgitter Xetra - SZGG | 1.037 | EUR | 25,570 | 17,175 | 16,435 | 4,50 | -32,83 |

» ArcelorMittal USA пытается повысить цены на стальной рулон и листы

Как сообщает агентство Platts, компания ArcelorMittal USA заявила потребителям, что повысит цены на легкий рулонноый прокат и листовой прокат на $40 за тонну. Ожидается, что этот шаг будет поддержан другими производителями стали, сказал источник.

Через несколько часов после объявления ArcelorMittal компания NLMK USA пошла по тому же пути, сообщив своим клиентам об увеличении базовых цен на все спотовые заказы на все товары на $40 за тонну.

Цены на г/к рулон в США достигли трехлетних минимумов после падения примерно на 20% с августа. Дневная цена Platts на г/к рулон в середине прошлой недели была на уровне $475 за тонну.

» В ArcelorMittal предупредили о возможном переносе мощностей из Европы

В Европе производители стали должны соблюдать Систему торговли квотами на выбросы (ETS) блока, где разрешения на выбросы углерода торгуются около 25 евро за тонну. Тем не менее, до сих пор Еврокомиссия выдает бесплатные разрешения ETS в тех случаях, когда возникают возможности того, что высокие затраты на соблюдение норм выведут производство в более дешевые страны мира.

Но с 2021 года такие разрешения станут редким исключением из правил, и металлургические компании ЕС выражают тревогу за свое будущее в этом регионе.

Предыдущие призывы к пограничному налогу, чтобы компенсировать то, что, по мнению отрасли, является конкурентным недостатком производства стали в Европе в соответствии с более высокими экологическими стандартами, не были услышаны.

Около двух тонн углекислого газа выбрасывается на каждую тонну произведенной стали. По данным веб-сайта ArcelorMittal, на долю этого сектора, составляющего около 1,7 миллиарда тонн в год, приходится около 7% мировых выбросов.

Более высокая цена на выбросы углерода неизбежно приведет к тому, что производство стали перейдет в страны, где стандарты выбросов являются слабыми по сравнению с Европой.

» Индийская JSW Steel сокращает капиталовложения

Индийская металлургическая корпорация JSW Steel сообщила о сокращении капиталовложений в 2019/2020 финансовом году (апрель/март) вследствие сокращения спроса на стальную продукцию в стране от 157 млрд. рупий ($2,2 млрд.) до 110 млрд. рупий ($1,55 млрд.).

Как сообщает компания, ряд проектов, в основном, по производству стальной продукции высоких переделов, переносятся с текущего на 2020/2021 ф.г.

Приоритетные для корпорации проекты получат полное финансирование. Это расширение мощностей комбината Dolvi Works от 5 млн. до 10 млн. т в год и комбината Vijayanagar Works от 12 млн. до 13 млн. т в год. Правда, на последнем предприятии перенесен на более поздний срок проект модернизации доменной печи.

» Marcegaglia прогнозирует: спрос на прокат в 2019 г. вырастет на 3,9%, в 2020 г. на 1,7%

По прогнозам металлургической компании Marcegaglia, озвученному в рамках European Steel Conference, производство и потребление стали в мире замедляется, и эта тенденция сохранится в ближайшем будущем. В числе ключевых факторов - внедрение странами экономических моделей, не предполагающих рост потребления металлопродукции в связи с её заменой полимерными, композитными и другими материалами. Кроме того, на развитие металлургической отрасли негативно влияет протекционизм, основным драйвером которого являются США.

По мнению компании, цены на сталь в четвёртом квартале почти достигнут "дна", после чего рынок начнёт восстанавливаться. В частности, ожидается рост цен на горячекатаный прокат в первом квартале.

Исходя из презентации Marcegaglia, спрос на металлопрокат по итогам 2019 г. улучшится на 3,9%, в 2020 г. - на 1,7% (по итогам 2018 г. показатель вырос на 4,6%).

» США продолжают сокращать импорт стали

По предварительным данным американской таможенной службы, в сентябре 2019 г. США импортировали 1,720 млн. т стали, из них 1,386 млн. т готовой продукции. Это соответственно на 6,2 и 14,8% меньше, чем в предыдущем месяце.

Всего за три квартала в США поступило из-за рубежа 20,49 млн. т стали, включая 15,28 млн. т проката, труб и метизов и 5,20 млн. т полуфабрикатов. По итогам текущего года American Iron and Steel Institute прогнозирует, что импорт стали в целом сократится на 10,7% по сравнению с 2018 г. до 27,3 млн. т, а готовой стальной продукции – на 12,5% до 20,4 млн. т.

Крупнейшими поставщиками готовой стальной продукции в США в январе-сентябре стали Корея, Япония и Германия. Но все они сократили продажи по сравнению с прошлым годом.

| Наименование | MCap, $m | Валюта | Start | 01.11.19 | 25.10.19 | 1W, % | YTD, % |

| BHP Billiton NYSE - BHP | 126.417 | USD | 46,30 | 49,99 | 49,22 | 1,56 | 7,97 |

| Rio Tinto LSE - RIO | 90.707 | GBP | 3730,00 | 4168,00 | 4118,00 | 1,21 | 11,74 |

| Vale NYSE - VALE | 62.649 | USD | 13,190 | 12,140 | 12,040 | 0,83 | -7,96 |

» Бразильская железорудная компания Samarco планирует возвращение в строй в 2020 г.

Совет по делам окружающей среды штата Минас-Жерайс на юге Бразилии выдал компании Samarco Mineracao разрешение на возобновление добычи железной руды, прекращенной после катастрофического прорыва дамбы хвостохранилища в ноябре 2015 г.

Получение разрешения позволит начать работы по восстановлению ГОКа. Предполагается, что он будет введен в строй в конце 2020 г. Концентрат по шламопроводу будет поставляться в порт Понта-Убу на завод по производству окатышей.

Как сообщает Samarco, производственная мощность компании, до аварии достигавшая 26 млн. т в год, будет снижена до 7-8 млн. т в год в соответствии с текущими возможностями складирования отходов в сухом виде. Только через шесть лет производительность планируется довести до 14-16 млн. т в год, а еще через четыре года — до 22-24 млн. т.

По мнению аналитиков бразильского банка Itau BBA, корпорация Vale, которой принадлежит 50% Samarco, в перспективе выкупит долю своего партнера по этому совместному предприятию — австралийской BHP.

Достаточно серьезной проблемой представляется задолженность Samarco. За время четырехлетнего простоя компания объявила дефолт по займам в размере $2,9 млрд. и перестала выплачивать проценты по облигациям на общую сумму $3,2 млрд.

Итоги

В текущий момент есть понимание того, что экспорт до декабря вряд ли станет интересным и доходным для российского поставщика.

Основная партия будет разыграна на внутреннем рынке. В связи с ремонтом Балаково и ростом металлолома, прогнозируется, как минимум, стабилизация цен на арматуру.

По плоскому стальному прокату в ноябре будет коррекция, она коснётся не только г/к проката, но и холоднокатаного, и оцинкованного.

Так же ожидается рост цен на трубный прокат - уж слишком вырос ценовой разрыв между рулоном и трубой.

Всем пока и удачи в торговле!

Прежде, чем принимать какие-либо инвестиционные решения, внимательно ознакомьтесь с ограничениями по Раскрытию информации в блоге Каракурта.

Будь ближе к Северстали: подписывайся на YuoTube-канал и Instagram!

Читай другие мои посты блога "Акции Северстали (CHMF; SVST)", к примеру:

"Северсталь: анализ денежных потоков, прогноз дивидендов за 4К19 и куда делись Балаковские деньги",

"Операционные результаты Северстали за 3К19 сквозь призму Стратегии (продажи и цены)",

"Операционные результаты Северстали за 3К19 сквозь призму Стратегии (коксующийся уголь)",

"Операционные результаты Северстали за 3К19 сквозь призму Стратегии (железная руда)",

"Операционные результаты Северстали за 3К19 сквозь призму Стратегии (чугун и сталь)",

"Привет Сергею Елисееву (SAE United)",

"Данные по глобальной чёрной металлургии: 2К19/1К19 (+ROCE)",

"Про экономику, Кризис, Циклы и Куда катится Северсталь",