aslanberoev.com

в ✅ Автоследование с Асланом Бероевым. –

сегодня, 11:04

🔴 ЗОЛОТО. GOLD-6.24 (GDМ4): Трейд-ШОРТ. Профит +6,6%. Автоследование с Асланом Бероевым

0

0

Константин_П

в Портфель Константина –

11.05.2024, 00:24

День Победы

Итоги недели 06-10.05.2024:ММВБ: -520р (-0.16%, индекс ММВБ 0.23%) ММВБ2: +755р (0.14%) Итого: +235р (0.02%) |

0

1

FreshForex2004

в Прогнозы на финансовом рынке –

сегодня, 07:49

Фундаментальный анализ рынка за 13.05.2024 GBPUSD

|

GBPUSD:

Пара GBP/USD выросла до отметки 1.2520 в ходе азиатской сессии в понедельник, возможно, благодаря улучшению склонности к риску. Фунт стерлингов (GBP) получил поддержку благодаря опубликованным в пятницу более высоким, чем ожидалось, данным по валовому внутреннему продукту (ВВП) Великобритании. В первом квартале экономика Великобритании выросла на 0.6%, превысив прогнозы и сигнализируя об окончании кратковременной рецессии. Этот экономический подъем стал самым значительным ростом за последние два года. Однако британский фунт столкнулся с трудностями после "голубиных" высказываний Хью Пилла, главного экономиста Банка Англии (BoE). Пилл поддержал мнение большинства членов Комитета по монетарной политике Банка Англии (MPC), которые решили сохранить процентные ставки на уровне 5.25 % в четверг. Тем не менее, впоследствии он выразил растущую уверенность в том, что снижение ставок может быть неизбежным. Во вторник участники рынка, вероятно, будут ожидать данных по занятости из Соединенного Королевства (Великобритании): ожидается, что показатель Claimant Count Change покажет рост числа обратившихся за пособием по безработице в апреле. Кроме того, ожидается, что показатель уровня безработицы МОТ (3M) покажет увеличение числа безработных в Великобритании. На этой неделе инвесторы в Соединенных Штатах (США) будут сосредоточены на ключевых экономических показателях, которые могут стать драйверами рынка, включая индекс потребительских цен (CPI), индекс цен производителей (PPI) и розничные продажи. В пятницу доллар США столкнулся с проблемами после публикации индекса потребительских настроений Мичиганского университета, который в мае упал до 67.4 с апрельского показателя 77.2, что стало шестимесячным минимумом и не соответствовало ожиданиям рынка относительно 76 пунктов. Однако масштабы этих потерь, возможно, были сдержаны ростом инфляционных ожиданий на год вперед: показатель составил 3.5 %, что является самым высоким значением за последние шесть месяцев, по сравнению с апрельским значением 3.2 %. Кроме того, пятилетний прогноз инфляции вырос до 3.1%, что является шестимесячным максимумом, по сравнению с 3.0% ранее. Эти показатели инфляции могли поддержать рост доходности казначейских облигаций США, что потенциально может оказать поддержку доллару США. Торговая рекомендация: Торговля преимущественно ордерами на покупку при уровне цен 1.2550. Рассматриваем ордера на продажу при уровне цен 1.2495.

Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте |

1

0

Хомяк с биржи

в Хомяк с биржи –

сегодня, 19:00

Астра.

|

🐹Астра. #ASTR 🥜Вот мы торговали эту бумагу, всё чётко, тенденция работает и казалась, что вот вот, перспективы и она встанет на рельсы и тупо поедет, но не едет(((. 🥜И у меня сразу закроились сомнения, значит что-то не так, это уже не Позитив в плане графического движения. Нихрена не будет так, как в Позитиве, что если вышел, то не войдёшь!!! Так что наверное с этой бумагой перейду в спекуляцию!!! ❗️Это не значит, что она не будет расти! Будет, но думаю эффект будет больше от перезаходов, нежели тупо держать!!! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".) |

0

1

158547

в ПрофиСтрой ремонт квартир в Сургуте –

сегодня, 18:19

Дизайн проект для ремонта от Профистрой: выбираем тариф по вкусу

|

Когда дело доходит до ремонта, каждая деталь важна. Именно поэтому компания Профистрой предлагает три тарифа дизайн-проекта, каждый из которых разработан, чтобы удовлетворить ваши уникальные потребности и желания.

Тариф "Лайт" - ваш первый шаг к обновлению интерьера. За 800 рублей за м² мы предлагаем полный комплект планов, включая обмерочный план и план расстановки мебели. Этот тариф идеален для тех, кто хочет освежить свое пространство без глобальных изменений.

Тариф "Мидл"- За 1400 рублей за м² вы получаете все преимущества тарифа "Лайт" плюс детализированную 3D-визуализацию в SketchUp, что позволяет вам заранее увидеть и оценить каждую деталь будущего интерьера.

Тариф "Экстра" - За 2200 рублей за м² мы предоставляем наиболее полный и всесторонний подход, включая высококачественную 3D-визуализацию и спецификацию отделочных материалов. Этот тариф создан для тех, кто стремится к совершенству в каждой детали.

Выбирая Профистрой, вы выбираете качество, внимание к мелочам и профессиональный подход к созданию интерьера вашей мечты. Независимо от того, предпочитаете ли вы минимализм тарифа "Лайт" или роскошь "Экстра", мы готовы воплотить ваши идеи в жизнь. Свяжитесь с нами, чтобы начать преобразование вашего пространства уже сегодня. Контакты компании Телефон: 8 (982) 519-93-33 8 (3462) 999-333 Другие социальные сети:

|

0

1

arsagera

в Блог УК Арсагера –

сегодня, 18:07

Банк ВТБ, (VTBR). Итоги 1 кв. 2024: давление на процентную маржу усилено увеличением расходов

|

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_vtb/ Процентные доходы банка увеличились на 85,3% до 897 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем вдвое до 730 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде сократились на 12,5%, составив 154 млрд руб. Показатель чистой процентной маржи упал сразу на 90 б.п. до 2,2%. Чистые комиссионные доходы выросли на 23,1% до 52 млрд руб. Отметим существенное снижение прибыли от прочей финансовой деятельности на фоне эффекта от приобретения РНКБ в 2023 г. В отчетном периоде ВТБ более чем на треть сократил объемы начисленных резервов, которые составили 32,1 млрд руб. на фоне снижения стоимости риска с 1,1% до 0,6%. Операционные расходы банка увеличились на 20,2% до 111 млрд руб. на фоне увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса, а также ввиду включения в расходы на персонал и административные расходы расходной базы банка РНКБ, включенного в состав группы ВТБ в марте прошлого года. При этом отношение операционных расходов к операционным доходам составило 36,8% против 26,2% годом ранее. В итоге чистая прибыль ВТБ сократилась на 19,7%, составив 118 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_vtb/ По линии балансовых показателей отметим снижение доли неработающих кредитов с 4,4% до 3,2%. Как следствие, показатель покрытия неработающих кредитов резервами вырос со 140,0% до 165,6%. В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 23,4% до 22,1 трлн руб. Кредиты юридическим лицам увеличились за первый квартал текущего года на 6,8% до 15,0 трлн руб. Рост кредитования физических лиц в начале года замедлился по сравнению с прошлым годом, составив 2,6% по итогам первых трех месяцев текущего года, портфель розничных кредитов составил 7,2 трлн руб. На этом фоне доля розницы в совокупном кредитном портфеле ВТБ по состоянию на конец квартала несколько снизилась и составила 32% по сравнению с 33% на конец 2023 г. Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 23,0 трлн руб. (+15,3%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 89,9% до 96,2%. Собственный капитал банка вырос на 24,4% до 2,3 трлн руб., что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций. По итогам вышедшей отчетности, а также с учетом озвученных ожиданий менеджмента, мы не стали вносить в модель банка серьезных изменений. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_vtb/ Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат. По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh... |

0

1

INVESTLOLreal1

в INVESTLOL –

сегодня, 17:48

Яндекс. Обмен акций.

|

Давайте сейчас разберёмся в этой ситуации и поймём, то тут, да как. Ни для кого не секрет, что у Яндекса идёт раздел бизнеса и сейчас обмен акций — часть этого процесса. Что у нас по условиям обмена акций: -акции Yandex N.V., которые были приобретены на Московской бирже или СПБ бирже. Биржевой обмен с коэффициентом 1:1. Сбор заявок на биржевой обмен пройдет через Московскую биржу и СПБ Биржу: он начнется не позднее 16 мая и продлится до 15:00 мск 21 июня 2024 года. Дата акцепта заявок — 8 июля 2024 года, дата расчетов — 9 июля 2024 года; -акции Yandex N.V., которые приобретались за пределами Московской биржи и СПБ Биржи и были переведены в российские депозитарии до 7 сентября 2022 года включительно, а также учитывались с тех пор на одном счете депо. Внебиржевой обмен с коэффициентом 1:1. Такие владельцы -акций Yandex N.V. при желании могут принять участие и во внебиржевом выкупе; -акции Yandex N.V., которые приобретались за пределами Московской биржи и СПБ Биржи и были переведены в российские депозитарии до 30 ноября включительно. Внебиржевой выкуп по цене ₽1251,8 за акцию Yandex N.V. «Сбор заявок на участие во внебиржевом обмене и выкупе будет проходить с 13 мая по 16:00 мск 31 мая 2024 года, а акцепт заявок — с 13 мая по 9 июня 2024 года. Участники внебиржевого обмена и выкупа должны будут перевести акции Yandex N.V. на счет депо ЗПИФ «Консорциум. Первый» в течение десяти рабочих дней с даты, когда их заявка была акцептована. Перевод акций МКПАО «Яндекс» участникам внебиржевого обмена произойдет в течение 15 рабочих дней с 21 июня 2024 года. Перевод денежных средств участникам выкупа будет осуществлен в те же сроки.» Сумма внебиржевого выкупа — ₽1251,8 за акцию. По сути, для тех, кто покупал акции через Мос. и СПб-биржу смогу легко их обменять и никаких проблем возникнуть не должно. Но, что будет, если продолжать держать нынешние акции? — ничего, так как объявлен делистинг акций с биржи (правда, без чёткой даты) и вы просто потеряете деньги. А российский бизнес Яндекса начнёт торговаться под новым тикером 15 мая — тикер $YDEX. Что имеем по итогу? Обмен акций 1:1, что впринципе, не так уж и плохо. Для тех, кто купил акции через СПб или Мос. биржу — проблем возникнуть не должно. Правда, есть непонятный момент с теми. кто покупал долларовый Яндекс до санкций и не продал до их объявления — то есть, акции заблокированы и к обмену или продаже на внебиржевом рынке они вряд-ли подлежать. Момент, конечно, не приятный. Ну, а так, ждём дальнейших новостей и подробностей. Тг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

0

1

arsagera

в Блог УК Арсагера –

сегодня, 17:07

Сбербанк России SBER Итоги 1кв24 Снижение доходов на финансовом рынке тормозит увеличение прибыли

|

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... Процентные доходы банка увеличились на 64,5% до 1,6 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем вдвое до 849 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на четверть, составив 700 млрд руб. Показатель чистой процентной маржи вырос на 0,1 п.п. до 5,9%. Чистые комиссионные доходы выросли на 7,6% до 184,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами, расчетно-кассового и документарного обслуживания. Отметим существенное снижение прибыли от операций с финансовыми инструментами, иностранной валютой в размере 4,2 млрд руб. (-89,4%). В отчетном периоде Сбербанк на четверть сократил объемы начисленных резервов, которые составили 47,7 млрд руб. на фоне снижения стоимости риска с 1,1% до 0,6%. Операционные расходы банка увеличились на 25,1% до 227,6 млрд руб. на фоне роста расходов на персонал (+23,7%). При этом отношение операционных расходов к операционным доходам составило 28,4% против 24,8% годом ранее. В итоге чистая прибыль Сбербанка увеличилась на 11,3%, составив 397,4 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По линии балансовых показателей отметим продолжающийся рост кредитного портфеля (+15,6%) до 36,2 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование, автокредитование и кредитные карты. Доля неработающих кредитов незначительно возросла до уровня 3,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 128,5%, сократившись на 16,2 п.п. на тфоне перевода части задолженности в категорию кредитов, оцениваемых по справедливой стоимости. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 130 и 200 базисных пунктов соответственно. Дополнительно отметим, что менеджментом банка были обозначены ориентиры по ключевым показателям на 2024 год. В частности, чистая процентная маржа ожидается на уровне выше 5,7%, рост чистых комиссионных доходов в районе 10%, отношение операционных расходов к доходам на уровне 30-32%, рентабельность собственного капитала - выше 22%. С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит 1,7-1,8 трлн руб. Отметим также, что Наблюдательным советом банка была дана рекомендация выплатить дивиденды по итогам 2023 г. в размере 33,3 руб. на оба типа акций. По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель Сбербанка, ограничившись небольшим снижением прибыли на текущий год по причине опережающего роста процентных расходов, более низких доходов на финансовом рынке, а также превышающих наши ожидания увеличения операционных расходов. В результате потенциальная доходность акций Сбербанка несколько сократилась. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,9 и P/E 2024 около 4,1 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh... |

0

1

Хомяк с биржи

в Хомяк с биржи –

сегодня, 16:37

Самарэнерго АП.

|

🐹Самарэнерго АП. 🥜Друзья, не знал эту компанию до того пока не посмотрел видео Когана, которое опубликовал и вам. Выступление не лайв, режиме с конференции Профит, по этой причине был большой лаг. Там была идея в случае больших дивов типа Липецка и этот вариант присутствовал, но это не случилось! Див уже известен, он 5+ 🥜Технически бумага смотрится интересно и самое главное, что ключи находятся в наше распампленное время рядышком! 🥜Да, сегодня она прыгнула, но я взял на карандаш! И меня не волнует тест лоёв стабилизации, важен сам факт устранения прыжка, а там посмотрим! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".) |

0

1

Хомяк с биржи

в Хомяк с биржи –

сегодня, 16:36

Урал, Соллерс.

|

🐹Урал, Соллерс. Когда закрывать? 🥜Задают вопросы, отвечаю! 🥜Друзья, была максимально простая идея на перехай, она отработала мгновенно, отработала феерично по 10+ каждая. 🥜Когда закрываться, это вы спрашивайте у себя, чего вы хотите и чего ждёте! 🥜Что касается Соллерса, после такой свечи напрашивается поиск баланса как минимум! 🥜Ищущие быстрой прибыли, конечно это ваша сделка, забрал 10% и убежал. Желающие подождать развязки до дивов, это другой варииант. Тут можно получить и бонус, но можно и потерять часть накопленного. 🥜И третий вариант, это симбиоз. Этот вариант выбрал я, но в Урале. +7-8% это железобетонная прибыль которую я заберу при варианте снижения. А дальше еду до дивов и жду 3 варианта при которых я закроюсь: - мощный вынос за день на 7-10+% - бумага начнёт пилить, закруглять, снижаться на дневках. - если позиция дотянет дотянет до дивотсечки, тупо на первой слабости! 🥜 Ещё раз, я вам не скажу когда закрывать Соллерс. Я дважды вам сказал когда его купить, а дальше действуйте по своим принципам и своей жадности! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".) |

0

1

MigBroker

в Как продать акции –

сегодня, 14:33

Как продать акции «Уральские авиалинии»? Покупка акций

|

Если Вы решили продать акции «Уральские авиалинии», мы расскажем, как можно реализовать акции «Уральские авиалинии» быстро, просто и без риска. Для продажи акций можно обратиться в компанию «МигБрокер», скупающему акции «Уральские авиалинии» в любом городе России Важный момент! Компания «МигБрокер» платит деньги сразу, до подписания документов о переходе прав на акции. Все налоги и комиссии, «МигБрокер» берет на себя. Специалисты компании всегда стараются сделать предложение по цене максимально выгодным, а расчет по сделке на выбор продавца (наличными или переводом на указанные реквизиты). При сделке необходимо личное присутствие владельца акций, паспорт гражданина РФ, документы подтверждающие право на владение акциями, (выписка, письмо от самого общества, сертификат и др.), если данные документы утеряны, обратитесь, обязательно поможем разобраться www.migbroker.ru Работаем без выходных с 9-00 до 22-00, 8 985 268 23 01 или пишите в WhatsApp Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, все сделки совершаются по всем правилам и законам РФ. Сделки проходят в уполномоченном органе, регистраторе или у нотариуса если в Вашем населенном пункте такого не имеется. |

0

1

arsagera

в Блог УК Арсагера –

сегодня, 13:13

United Medical Group GEMC Итоги 2023 Курсовая переоценка и разовые доходы обеспечили рост прибыли

|

Компания МКАО Юнайтед Медикал Груп представила отчетность по МСФО за 2023 г. См. таблицу: https://bf.arsagera.ru/united_medical_group_gemc/ Совокупная выручка компании составила €270,5 млн, сократившись на 17,1% на фоне снижения посещений поликлиники и госпитализаций в стационар, а также оптимизации бизнеса гериатрического центра и бизнеса по продаже реагентов и лабораторного оборудования. Помимо этого, одной из причин просадки выручки стало окончание договора строительства и отсутствие признанной выручки от строительства в 2023 г. (в 2022 г. - €19,4 млн). Эти доходы компания получала в рамках договора концессии, по которому ей передается здание городской больницы Москвы №63, где после реконструкции она получает долгосрочное право на оказание медицинских услуг. Рассмотрим подробнее структуру доходов компании. По направлению «Поликлиника и помощь на дому» выручка сократилась на 5,5% и составила €139,8 млн на фоне снижения числа визитов на 17,9%, частично нивелированого увеличением среднего чека до €365 (+15,9%) за счет пересмотра цен на услуги поликлиники, в первую очередь, благодаря направлениям лучевой терапии, онкологии, эндоскопии, терапии и дерматологии. По направлению «Стационар» выручка сократилась на 13,5% и составила €102,6 млн на фоне сокращения числа госпитализаций на 8,7% за счет снижения количества процедур химиотерапии по ОМС. В то же время средний чек за услуги стационара снизился на 5,8% и составил €4 256. Появившийся после приобретения в прошлом году бизнеса компании Астра77 сегмент поставки оборудования, реактивов и услуг в области лабораторной диагностики показал снижение доходов на 17,1% до €22 млн, что компания объясняет оптимизацией бизнеса. Операционная прибыль компании выросла на 10,5% до €96,8 млн на фоне снижения себестоимости реализованных медицинских услуг и препаратов с €215 млн до €154,2 млн, что было обусловлено падением стоимости медикаментов и ухода за пациентами на 34,9% до €36 млн., а также снижением расходов на оплату труда на 17,5% до €53,6 млн. Чистые финансовые доходы составили €9,3 млн против расходов €41,0 млн годом ранее на фоне получения разовых финансовых прибылей: положительной переоценки стоимости производных финансовых инструментов, используемых для хеджирования долговых обязательств, в размере €11,4 млн, трехкратного роста процентных доходов по банковским депозитам, в результате повышения процентных ставок и положительных курсовых разниц по причине ослабления рубля. Помимо этого, компания сократила свой долг на 44,5% с €184,6 млн до €102 млн. Процентные расходы сократились с €22,9 млн до €17,9 млн. В итоге чистая прибыль компании увеличилась более чем в 2 раза и составила €103,2 млн. По линии корпоративных новостей отметим, что в конце прошлого года компания сменила юрисдикцию с Кипра в российский специальный административный район на острове Октябрьский Калининградской области. Теперь акционеры ожидают объявления дивидендов. Отметим, что руководство компании неоднократно обещало по завершении редомициляции возобновить выплаты акционерам, выплатив также и дивиденды за пропущенные периоды. По итогам ознакомления с результатами компании мы несколько понизили прогноз по выручке на всем прогнозном периоде, уменьшив прогноз по числу госпитализаций и посещений поликлиник, противопоставив этому удорожание среднего чека. В то же время мы увеличили операционную рентабельность ряда ключевых направлений бизнеса. В итоге потенциальная доходность акций компании несколько снизилась. См. таблицу: https://bf.arsagera.ru/united_medical_group_gemc/ На данный момент бумаги компании торгуются исходя из P/BV 2024 около 4,4 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh... |

0

1

INVESTLOLreal1

в INVESTLOL –

сегодня, 11:33

М.Видео. Допка и дивиденды.

|

Cегодня по бумаге вышла 2 новости: -«Совет директоров М.Видео принял решение дополнительно разместить 30 млн акций по открытой подписке (17% от капитала)» -«Совет директоров «М.Видео» рекомендовал не объявлять и не выплачивать дивиденды по результатам 2023 года» Давайте вкратце разберём 2 этих момента. 1. Допэмиссия. Для акционеров — это минус, так как размывается доля в компании. Объём размещения у нас — 30 млн акций — 17% от капитала и Инвестхолдинг «ЭсЭфАй» выразил готовность приобрети весь объём допки. Но, что нам неизвестно? — это цена, по которой будут размещены акции. Это важно, так как после объявления этой цены котировки будут реагировать на неё соответственно, так как сама новость про доп. эмиссию уже отразились на цене акции (а именно 6 мая) То есть, само событие уже заложено в цену и единственное, что может повлиять на котировки — это цена размещений в рамках этой допки. 2. Не выплата дивидендов. Последний раз компания их выплачивала 14 декабря 2021 года. Почему так? — давайте взглянем на динамику чистой прибыли (на скрине). Видим, что там не так всё гладко. Плюсом, стоит обратить внимание для чего делается доп. эмиссия — "Сделка позволит улучшить показатели финансовой ликвидности и сохранить гибкость при принятии операционных, финансовых и инвестиционных решений". То есть, компании просто нужны доп. деньги. Итог. Да, 2 эти новости, конечно, не приятны для акционеров, но, как видим по сегодняшней динамике акций — это всё уже заложено в цене. Осталось лишь узнать сроки и цену, по который будет происходить допка. не является инвестиционной рекомендацией Тг канал — t.me/+-LK1WV8asBphY2Fi (INVESTLOL)

|

0

1

Хомяк с биржи

в Хомяк с биржи –

сегодня, 11:23

ВТБ.

|

🐹ВТБ. 🥜Итак Друзья, в прошлый раз позиция была на первом докупе, второй, после двух заливных свечей реально испугался, но было бы красиво добрать ещё на стабилизации. Ну и вышел на слабости, как только одна из свечей обновила лой предыдущего дня. После чего бумага ещё попила и на новостях о снижении показатей пошла ниже. 🥜Пауза с перезаходом получилась достаточно приличной, но я всегда говорил, не надо торопиться, рынок никуда не убежит. Есть сомнения, думайте! Не стоит сравнивать сомнение и психологическое самокопание, оно связано с неуверенностью и нерешительстью! Я говорю о сомнениях продиктованных фактами и событиями! 🥜Сейчас есть реакция на зону отскока. Бумага пытается тут завязаться и есть смысл спекулятивно выполнить первый закуп с первым добром в голове у жёлтого сопративления! 🥜Идея исключительно спекулятивного характера. Каких-то затяжных ростовых волн я бы тут не ждал, для этого есть более интересные компании из банковского сектора, например МТС Банк, Совкомбанк, Тинькофф, да и тот же Сбер на худой конец. Авангард уверен что даст в этом сезоне хорошую волну роста. А тут так, урвать 2-4% и ладушки! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".) |

0

1

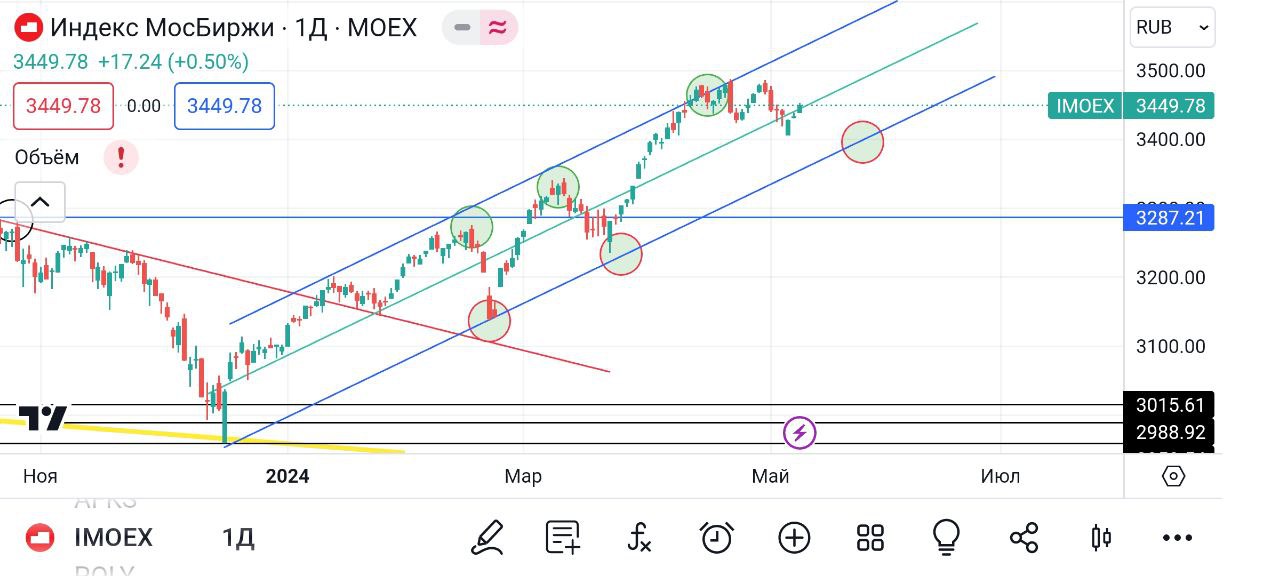

Хомяк с биржи

в Хомяк с биржи –

сегодня, 11:05

Индекс Мосбиржи.

|

🐹Индекс Мосбиржи. 🥜Итак Друзья, последний раз я публиковал индекс в момент прихода цены к верхней границе восходящего торгового канала и в рамках действующей структуры прогнозировал вероятность снижения. 🥜Снижение действительно присутствует, но особого рьяного движения мы не получили, а это всё хозяйство растянулось в такой боковичок со сползанием. 🥜Надо понимать, что эта вся история не про прогнозы, а про своё поведение! Как вести себя, как реагировать, как подходить к торговле! 🥜Да, при приходе индекса на свои хаи агрессивность лично моя поубавилась, осторожности добавилось, а в дальнейшем и уменьшил диапазоны забираемого профита в спекуляциях. Как показало время, это было оправданно. 🥜Сейчас индекс пересёк середину канала и по факту минимальную коррекционную задачу он решил. Понятно, что он через боковичок может проследовать и до нижней границы и сходить ниже! Графики это не про гадание! Но центр, эта та опорная точка на котором может слабость и закончиться, тем более положительная реакция присутствует. А если посмотреть историю этого канала, то формирование его и начиналось по большому счёту в этом диапазоне. 🥜Что касается бумаг, а точнее их цен относительно цен, когда индекс был на пике, то эта вялотекущая коррекция по индексу, не дала особой коррекции по топовым бумагам. По этой причине сейчас больше интересны бумаги второго эшелона, типа Делимобиля, Вуша, ЕвроТранса, Астры, ну и бумаги с див триггерами, типа РС ЦП, Урала, МТС, Транснефти и др. 🥜Следующее обращение к индексу планирую на тесте или нижней или верхней границы, сейчас думаю смысла к нему обращаться нет. Ставлю на тест верха! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".) |

0

1

Хомяк с биржи

в Хомяк с биржи –

сегодня, 09:10

Взгляд и планы на сегодня.

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: *07 мая 2024 не было сообщено о результатах события: 🇷🇺 MVID - СД М.видео. В повестке вопрос об увеличении уставного капитала путём размещения дополнительных обыкновенных акций *08 мая 2024 не было сообщено о результатах события: 🇷🇺 AKRN - ГОСА Акрон. В повестке вопрос о распределении прибыли (в т.ч. выплата (объявление) дивидендов) и убытков по результатам 2023 г. (рекомендация СД в размере 427,00 руб на акцию) ❗️C 06.05.2024 по 16.05.2024 🇷🇺 KMAZ - СД КАМАЗ. В повестке вопрос о созыве ГОСА (возможно, будет дана рекомендация по дивидендам) 🍾 BELU - закрытие реестра по дивидендам 225,00 руб (дивгэп) 🇷🇺 AGRO - Русагро опубликует финансовые результаты по МСФО за I кв. 2024 г. Конференц-звонок по финансовым результатам за I кв. 2024 г. 👔 HNFG - HENDERSON раскроет данные о выручке за апрель 2024 г. 🇷🇺 AGRO - СД Русагро. В повестке вопрос о рекомендациях ГОСА по вопросу: «О распределении чистой прибыли (в т.ч. выплате (объявлении) дивидендов) и убытков по результатам отчетного 2023 г.» 💊 LIFE - повторное ВОСА Фармсинтез. В повестке вопрос об увеличении уставного капитала путем размещения дополнительных акций посредством открытой подписки 🇷🇺 MRKS - СД Россети Сибирь. В повестке вопрос о рекомендациях ОСА по распределению прибыли (убытков), в т.ч. по размеру дивидендов по акциям и порядку их выплаты, по результатам 2023 г. 🇷🇺 MRKZ - СД Россети Северо-Запад. В повестке вопрос о рекомендациях ОСА по распределению прибыли (убытков), в т.ч. по размеру дивидендов по акциям и порядку их выплаты, по результатам 2023 г. Русагро опубликует финансовые результаты по МСФО за I квартал 2024 г. 🥜Друзья, открываем очередную торговую неделю. Наконец-то неделя будет полноценной. Все мероприятия прошли, опасения миновали. А участники рынка вновь вернутся к полноценной торговле и сделают её более сбалансированной. В целом от недели ожидаю больше позитива, нежели негатива! 🥜По событиям неделя будет крайне интересной и насыщенной. Событий крайне много. И некоторые можно использовать в спекулятивных целях. Сегодня это могут быть две дочки Россетей. Какие дивы они рекомендую бог его знает но если, кто-то отличится, тактику того же Урала можно применить и к ним, а вот заходить до решения, это уже лотерея!!! 🥜Свою не публичную среднесрочную позицию в РусАгро я закрывал на кануне, забрал +11% и мне не понравилась слабость в бумаге, а в голове я держал ещё и рекомендацию по дивам, которая скорее всего будет, не рекомендовать и не выплачивать. На фоне чего может сформироваться коррекционное движение к достаточно добротной волне роста и уже ниже перезайти. Но тут ещё Дружище Маклер подкинул мысли совсем с другого бока и мысли зрелые, придут ли такие мысли в голову толпе и смогут ли они трансформироваться на график, я не знаю, но это усилоло моё решение. А пока переложился в Делимобиль. 🥜Ну и вновь на повестке дня ФармСинтез, уже и не верится, решат они что-то и когда это произойдёт я не знаю. От этого ничего с проблемной позицией и не делаю. Тупо лежит, в плюс выйти не получается, а докупить не дают эти бездельники!!!))) 🥜Сегодня по торговле ничего не планирую, благо если будет возможность приглядеть за открытыми позициями, ну и по факту, что-то прихватить. А так сегодня на 2 неделю еду в командировку. Ничего не знаю, в плане режима труда и отдыха тоже не знаю. Так что пока перевожу канал в классический режим для подобных ситуаций "Утро-Вечер", а по ходу посмотрим. Год назад, когда ездили искать взрывные устройства, тоже казалось, что пропаду, но всё вышло более менее нормально!) 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".) |

0

1

Юнисервис Капитал

в Корпоративный блог USC –

сегодня, 08:48

Выплаты купонного дохода на период с 13 по 17 мая

|

Одиннадцать эмитентов готовятся выплатить купонный доход по тринадцати выпускам на первой в этом месяце пятидневной рабочей неделе. Общая сумма выплаты будет равна 20 385 103,76 руб. По трем выпускам запланирована реализация частичных досрочных погашений совокупным объемом 14 000 000 руб. Выплата 21-го купона по выпуску Феррони-БО-01 (ISIN: RU000A1053R3, № 4B02-01-00626-R от 09.08.2022), назначенная на 9 мая, в связи с праздничным днем была перенесена на 13 мая. Объем выпуска в обращении после реализации четырех добровольных и одной безотзывной оферт — 195,9 млн руб., ставка купона, назначенная в ходе проведения безотзывной оферты, — 20% годовых, номинал — 1 000 руб. Сумма, которую направит эмитент инвесторам, — 3 220 382,28 руб.: по 16,44 руб. на бумагу. Выплата 7-го купона по облигациям Чистая планета-БО-01 (ISIN: RU000A1070P1, № 4B02-01-00120-L от 04.10.2023) была перенесена с 9 на 13 мая в связи с праздничными выходными. Объем выпуска составляет 100 млн руб., номинал — 1 000 руб., купонный доход начисляется по ставке 17,5% годовых. Выплата на одну бумагу — 14,38 руб., общая сумма перечислений — 1 438 000 руб. В понедельник инвесторы ООО «НТЦ Евровент» получат 29-й купон по бумагам серии НТЦ ЕВРОВЕНТ-001Р-01 (ISIN: RU000A104BX6, № 4B02-01-00624-R-001P от 22.12.2021). Выплата была перенесена с 12 мая на ближайший рабочий день. Объем выпуска в обращении после реализации двух частичных досрочных погашений — 25 млн руб., остаточный номинал облигаций — 500 руб. Ставка купонного дохода плавающая, с расчетом по формуле: ставка ЦБ + 5,75 п.п., но не более 16%, её текущее значение — 16% годовых. Сумма выплаты составит 329 000 руб., по 6,58 руб. на одну бумагу. Купонный доход за 27-й период получат держатели бумаг серии СЕЛЛ-Сервис-БО-П01 (ISIN: RU000A104KM0, № 4B02-01-00645-R-001P от 16.02.2022) 13 мая. Выплата была перенесена с воскресенья, 12 мая, на ближайший рабочий понедельник. Объем эмиссии — 65 млн руб., номинал бумаг — 1 000 руб., ставка купонного дохода — 16% годовых. Сумма выплаты — 854 750 руб., на одну облигацию придется 13,15 руб. В этот же день эмитент реализует первое частичное досрочное погашение в объеме 5% от номинала. Общая сумма выплаты составит 3 250 000 руб.,: по 50 руб. на бумагу. В понедельник, 13 мая, инвесторы получат 39-й купон по выпуску серии СДЭК-Глобал-БО-П01 (ISIN: RU000A102SM7, № 4B02-01-00562-R-001P от 04.02.2021). Объем эмиссии составляет 500 млн руб., номинал — 1 000 руб., ставка купонного дохода — 9,5% годовых. Общая сумма выплаты — 3 905 000 руб., из расчета: 7,81 руб. на облигацию. 31-й купон по выпуску серии Фабрика Фаворит-БО-П01 (ISIN: RU000A103X74, № 4B02-01-00607-R-001P от 20.10.2021) инвесторы также получат в понедельник. Объем выпуска в обращении после реализации серии частичных досрочных погашений — 25 млн руб., остаточный номинал — 500 руб., купонный доход начисляется по ставке 12,5% годовых. Сумма выплаты на одну облигацию — 5,14 руб., общая — 257 000 руб. На 15 мая запланирована выплата 57-го купона выпуска ЮниМетрикс-01-об (ISIN: RU000A100T81, № 4-01-00402-R от 14.06.2019). Объем в обращении после реализации серии оферт составляет 83,7 млн руб., купонная ставка — 12% годовых, номинал облигаций — 1 000 руб. Всего эмитент направит в пользу инвесторов 824 966,48 руб.: по 9,86 руб. на бумагу. В среду состоится выплата 31-го купона по выпуску Феррони-БО-П01 (ISIN: RU000A103XP8, № 4B02-01-00626-R-001P от 22.10.2021). Объем выпуска в обращении после реализации частичного досрочного погашения составляет 237,5 млн руб., остаточный номинал — 950 руб. Ставка плавающая с расчетом по формуле: ставка ЦБ + 5%, но не более 13%, её текущее значение — 13% годовых. Всего инвесторам будет выплачено 2 537 500 руб.: по 10,15 руб. на облигацию. В четверг, 16 мая, инвесторам будет выплачен 7-й купон по выпуску серии Сибстекло-БО-П04 (ISIN: RU000A107209, № 4B02-04-00373-R-001P от 13.10.2023). Объем данного выпуска — 300 млн руб., номинальная стоимость облигаций — 1 000 руб., купонная ставка — 17% годовых. Сумма выплат — 4 191 000 руб.: по 13,97 руб. на бумагу. В пятницу, 17 мая, ООО «Круиз» перечислит купонный доход за 35-й период по выпуску Круиз-БО-01 (ISIN: RU000A103C04, № 4B02-01-00563-R от 29.06.2021). Объем эмиссии в обращении после реализации четырех частичных досрочных погашений составляет 40 млн руб., остаточный номинал — 800 руб., купонный доход начисляется по ставке 12% годовых. На одну бумагу будет выплачено 7,89 руб., на все — 394 500 руб. 46-й купон по выпуску НовосибХлебопродукт-БО-П01 (ISIN: RU000A102036, № 4B02-01-29423-N-001P от 03.08.2020) поступит инвесторам 17 мая. Объем выпуска — 70 млн руб., номинал — 10 000 руб. Ставка плавающая с расчетом по формуле: ставка ЦБ РФ + 7,5%, но не более 12% годовых, её текущее значение — 12% годовых. Общая сумма — 690 410 руб., на одну бумагу будет начислено 98,63 руб. 44-й купон выпуска Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P от 23.09.2020) будет направлен 17 мая. Объем эмиссии в обращении после реализации частичных досрочных погашений — 106,25 млн руб., остаточный номинал облигаций — 8 500 руб., купонный доход начисляется по ставке 12,5% годовых. В рамках купонных выплат инвесторы получат 1 091 625 руб.: по 87,33 руб. на облигацию. В этот же день по выпуску Сибстекло-БО-П02 будет реализовано четвертое частичное досрочное погашение в размере 5% от номинала. Объем амортизационных выплат составит 6 250 000 руб.: по 500 руб. на облигацию. Завершает список 39-я выплата купона по залоговым облигациям ЮниСервис Капитал-02К-об (ISIN: RU000A102TK9, № 4-02-00534-R от 28.01.2021). Объем выпуска — 90 млн руб., купонная ставка — 8,8% годовых, номинальная стоимость бумаги — 10 000 руб. Всего инвесторам будет перечислено 650 970 руб.: по 72,33 руб. на бумагу. Также эмитент реализует первое частичное досрочное погашение в объеме 5% от номинала на сумму 4 500 000 руб. Выплата на одну бумагу составит 500 руб. |

0

1

Хомяк с биржи

в Хомяк с биржи –

вчера, 14:31

Рейтинг взятых движений по позиции в 2024 году.

|

🧮Рейтинг взятых движений по позиции в 2024 году в среднесрочном портфеле: 1. Росгосстрах +44,1% (9 заходов) 2. Диасофт +42% (1 заход) 3. АФК Система +33,1% (3 захода) 4. Аптека 36и6 +29,2% (3 захода) 5. ВК +28,8% (4 захода) 6. Селигдар +26,4% (15 заходов) 7. НПО Наука +25,9% (5 заходов) 8. ЕвроТранс +23% (3 захода) 9. Позитив +22,9% (3 захода) 10. Софтлайн +21,5% (1 заход) 11. Россети +20,5% (4 захода) 12. КарМаней +19,6%. (4 захода) 13. Европлан +19,5 (1 заход) 14. Яндекс +18% (1 заход) 15. ВХЗ +17 (6 заходов) 16. ГлобалТранс +15% (4 захода) 17. Авангард +12,8% (4 захода) 18. Лента +12,5% (1 заход) 19. Русс-Инвест +10,6% (5 заходов) 20. ОАК +10,3% (1 заход) 21. Ренессанс +10% (2 захода) 22. HHRU +10% (2 захода) 23. Ростелеком +9,7% (1 заход) 24. ВУШ +9,5% (1 заход) 25. ММК +9% (2 захода) 26. НЛМК +8,6 (1 заход) 27. Наука-Связь +7,7% (4 захода) 28. Озон +7% (2 захода) 29. ЭсЭфАй +6,7% (1 заход) 30. Северсталь +6,6% (1 заход) 31. Диод +6,5% (2 захода) 32. РусГидро +6,4% (1 заход) 33. Светофор +6,3% (1заход) 34. ВТБ +6,2% (3 захода) 35. Хэндерсон +6% (1 заход) 36. Астра +5,8% (3 захода) 37. Росдорбанк +5,5% (1 заход) 38. Арсагера +4,7% (1 заход) 39. Генетико +4,3% (1 заход) 40. Gemc +4% (1 заход) 41. Росинтер +3,8% (2 захода) 42. Эн+ +3,5% (1 заход) 43. Русал +3,4% (1 заход) 44. Ренессанс +3,2% (1 заход) 45. СахалинЭнерго +3% (1 заход) 46. ФиксПрайс +3% (1 заход) 47. МТС +2,5% (1 заход) 48. ОГК-2 +2% (1 заход) 49. Соллерс +1,5% (1 заход) 50. ТЗА +1,7% (1 заход) 51. Новатэк +1,1% (1 заход) 52. Самолёт +1% (1 заход) *Заход - это полный цикл открытия (набора) позиции и еë полное закрытие. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".) |

0

1

Хомяк с биржи

в Хомяк с биржи –

вчера, 14:31

Рейтинг взятых движений по позиции в мае.

|

🧮Рейтинг взятых движений по позиции в среднесрочном портфеле в мае: 1. Хэндерсон +6% (1 заход) 2. Селегдар +5,3% (3 захода) 3. Россети +5% (1 заход) 4. Росгосстрах +4,2% (3 захода) 5. Наука-Связь +2,7% (2 захода) 6. Астра +2,6% (1 заход) 7. Русс-Инвест +2,5% (2 захода) 8. ВХЗ +1,6% (1 заход) 9. Росинтер +1,3% (1 заход) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".) |

0

1

Хомяк с биржи

в Хомяк с биржи –

вчера, 14:30

Закрытые сделки в мае.

|

🔒🏅 Россети +5%. Стадия - первый закуп. 🔒🏅 Хэндерсон +6%. Стадия - первый закуп. 🔒🏅 Росгосстрах +1,8%. Стадия - первый закуп. 🔒🏅 Астра +2,6%. Стадия - первый закуп. 🔒🏅 Росгосстрах +1,2%. Стадия - первый закуп. 🔒🏅 Русс-Инвест +1,5%. Стадия - первый закуп. 🔒🏅 Росгосстрах +1,2%. Стадия - первый закуп. 🔒🏅 Селигдар +1,5%. Стадия - первое усреднение. 🔒🏅 Русс-Инвест +1%. Стадия - первый закуп. 🔒🏅 Селигдар +1,8%. Стадия - первый закуп. 🔒🏅 Росинтер +1,3%. Стадия - первый закуп. 🔒🏅 Наука-Связь +1,4%. Стадия - первый закуп. 🔒🏅 Селигдар +2%. Стадия - первый закуп. 🔒🏅 ВХЗ (клон) +1,6%. Стадия - первый закуп. 🔒🏅 Наука-Связь +1,3%. Стадия - первый закуп. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".) |

0

1