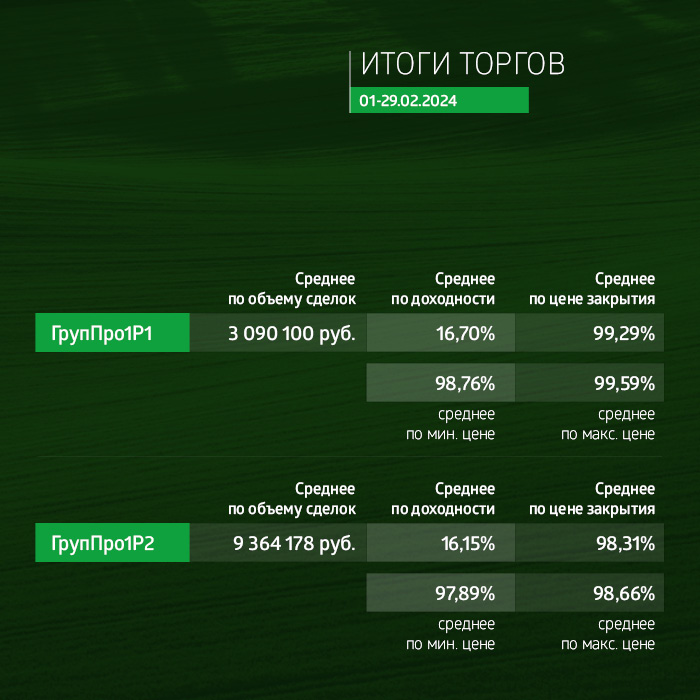

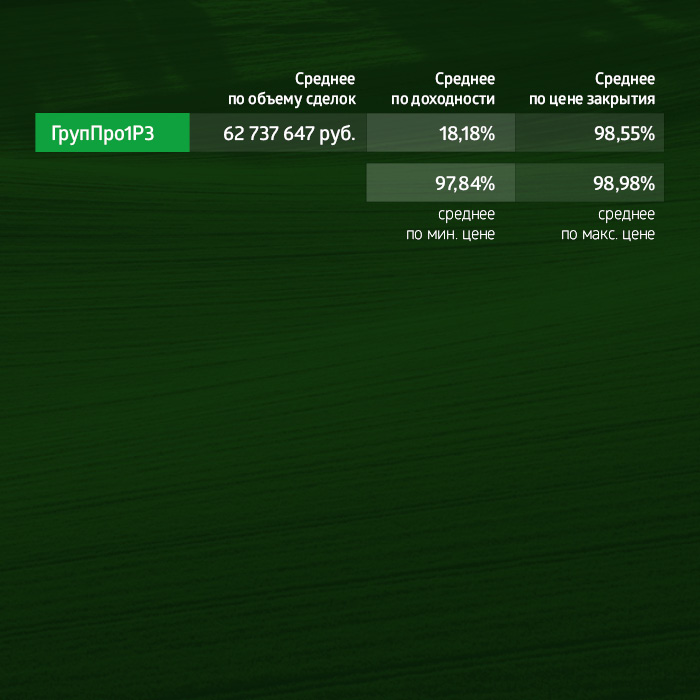

|

Рынок Цифровых финансовых активов (ЦФА), стартовавший в России чуть меньше двух лет назад, стремительно растет. Если за шесть месяцев 2022 г. было размещено 19 выпусков, то за декабрь 2023-го — уже 90. Всего же эмитенты выпустили около 350 ЦФА общим анонсированным объемом около 100 млрд рублей. Ожидается, что через пять лет рынок вполне может вырасти до 3-5 трлн рублей. Правда, для этого потребуется усовершенствовать законодательство и повысить доступность финансового инструмента для МСП и привлекательность для частных инвесторов, считают участники рынка ЦФА. Хорошее начало Согласно данным Cbonds, на 26 февраля 2024 г. в обращении находилось 228 выпусков ЦФА от 47 эмитентов (из-за ограниченного доступа к централизованным данным по всем ОИС фактические показатели рынка могут отличаться). Суммарный анонсированный объем этих займов составил 54,1 млрд рублей. Еще 10 выпусков от шести эмитентов на 4 млрд рублей — в процессе размещения. Динамика выпуска цифровых активов в России впечатляет: если за вторую половину 2022 г. суммарно было размещено 19 ЦФА на 728 млн рублей, то за декабрь 2023 г. — уже 90 объемом 10,4 млрд рублей. Всего же с июня 2022 г. в стране было выпущено около 350-ти ЦФА общим номинальным объемом около 100 млрд рублей. За это время эмитентами стали около 100 организаций, включая семь банков. Цифровые финансовые активы — это, по сути, цифровые аналоги акций, облигаций, займов и векселей, существующих в информационной системе. В основе ЦФА лежит использование преимуществ технологии распределенных реестров (блокчейн) как снижение роли посредников и автоматизация исполнения сделок за счет применения смарт-контрактов. Смарт-контракт — это алгоритм (программный код), в рамках которого в распределенном реестре фиксируются права и обязанности сторон сделки, условия договорных отношений, а также их будущее автоматическое исполнение. Помимо банков, которые суммарно с 2022 г. разместили 61 выпуск на 26,2 млрд рублей (анонсированный объем — 42,1 млрд рублей), ЦФА особенно привлекательны оказались для участников финансового рынка (102 выпуска на 21,3 млрд рублей), девелоперов (18 выпусков на 2,7 млрд рублей), телекоммуникационных компаний (восемь выпусков на 5,5 млрд рублей) и лизингодателей (10 выпусков на 564 млн рублей). Чаще всего заемщики выходили на рынок ЦФА с займами от 100 до 500 млн рублей (143 выпуска). Но были и те, кто делал выпуски на 10 тыс. рублей, как ГК «Азот», или на 15 млрд рублей, как РЖД. Последний был шестимесячным и размещен в июне 2023 г. .jpg)

«Эмитентами ЦФА в 2023 г. выступали как финансовые институты, так и нефинансовые компании, среди которых были и субъекты МСП», — констатируют в рейтинговом агентстве АКРА. «Прошедший год на рынке ЦФА был стартовым. Основную часть выпусков составили ЦФА на денежное требование с фиксированной доходностью или привязанные к ключевой ставке. Чаще всего эмитенты, выпускающие ЦФА, приходили на площадки уже со своими инвесторами. При этом большинство выпусков были доступны только квалифицированным инвесторам», — отмечает генеральный директор платформы «Токеон» Максим Хрусталев. Из общего объема в 350 выпусков 335 оказались с фиксированной ставкой купона, 15 — с плавающей. В 13-ти случаях доход инвесторов зависел от размера ключевой ставки Банка России, в двух случаях — от значения RUONIA. Благодаря упрощенной процедуре процесс выпуска ЦФА обычно занимает не более одной недели, что значительно ускоряет доступ к финансированию. «Интерес к такому формату обусловлен простотой процесса эмиссии по сравнению с выпуском облигаций, упрощенными требованиями как к эмиссионной документации, зачастую формируемой автоматически, так и к раскрытию информации», — считают в АКРА. «Безусловным преимуществом ЦФА является срок подготовки продуктов, минимальное количество участников и объем затрат на выпуск», — в свою очередь отметил заместитель генерального директора по экономике и финансам группы «ВИС» Дмитрий Суворов. Большая тройка Выпуском цифровых финансовых активов в России занимаются уже 10 операторов информационных систем (ОИС), и их количество, вероятно, продолжит расти. По данным рэнкинга ОИС от Cbonds, лидером по числу размещений ЦФА в 2023 г. стал «Атомайз» — 152 выпуска от 15 эмитентов. Четыре выпуска пришлись на банки. В числе эмитентов «Атомайза» — «Ростелеком», МТС, Росбанк, «ДжиПиЭф Инвестментс» («дочка» «Норникеля»), «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», «ПР-Лизинг», «Джи-групп». Объем размещений ЦФА на различных ОИС в 2023 г. | Название площадки | Количество выпусков | Анонсированный объем, млрд рублей | Размещенный объем, млрд рублей | | «Атомайз» | 152 | 17,2 | 1,5 | | Альфа банк | 64 | 47,1 | 32,7 | | Сбербанк | 57 | 1,9 | 1,8 | | «Мастерчейн» | 9 | 15,1 | 15,1 | | «Лайтхаус» | 5 | 5,8 | 5,8 | | «Токеон» | 4 | 0,6 | 0,4 | | НРД | 4 | 0,4 | 0,4 | | ЦФА Хаб | 2 | 1 | 0,3 | | «Еврофинанс Моснарбанк» | 1 | 0,1 | 0,1 | Источник: Cbonds Больше всего ЦФА на платформе в прошлом году разместило «Цифровое наследие» (проект музея Эрмитаж) — 48 выпусков. «В рамках проекта на платформе «Атомайз» были выпущены уникальные невозвратные токены (NFT) на фрески мастерской Рафаэля XVI века из коллекции Эрмитажа. NFT запечатлели процесс реставрации этих фресок. Средства от реализации токенов направлены на реставрацию картины Лукаса Кранаха «Венера и Амур», также находящейся в коллекции Эрмитажа», — сообщил в декабре прошлого года «Атомайз». По данным платформы, «Атомайз» запустил более 10 финансовых инструментов на базе цифровых прав. В их числе: «гибридные цифровые права на металлы», «цифровые квадратные метры», «цифровой долг», «индексный ЦФА». На платформе зарегистрировались более 70 тыс. инвесторов. Второе место в рэнкинге занял Альфа-банк (блокчейн-платформа «А-Токен») — 64 выпуска, из которых 46 — ЦФА самого банка. Цифровые активы на платформе разместили 15 эмитентов. Среди них — «УралБизнесЛизинг», ГК «Пионер», «Мосгорломбард», «МСБ-Лизинг». Топ-3 замыкает Сбербанк. Услугами ОИС воспользовались 34 компании, выпустившие 57 ЦФА. Один заем оказался банковским (Альфа-банк). Эмитентами платформы Сбербанка стали «Радио Сити», «Бизнес-Инвестиции», «Инсайт Групп», ГК «Азот», «Главстрой» «Эра Групп» и другие. По объему же размещений безусловным лидером прошлого года стал «А-Токен» с выпусками на 32,7 млрд рублей, на втором месте — «Мастерчейн» с 15,1 млрд рублей, на третьем — «Лайтхаус» с размещениями на 5,8 млрд рублей. По словам директора крупного и среднего бизнеса Альфа-Банка Владимира Воейкова, в период со 2 февраля 2023 г. по 2 февраля 2024 г. на платформе «А-Токен» состоялось 79 выпусков ЦФА на 35,6 млрд рублей. На пути к ликвидности Но в среднесрочной перспективе конфигурация сил на рынке ОИС может кардинально измениться. Осенью прошлого года в игру вступила группа «Московская биржа» — как в качестве ОИС (эту функцию выполняет НРД), так и в качестве оператора обмена ЦФА. Статус оператора обмена крупнейший российский биржевой холдинг получал первым (и пока единственным) в стране в конце лета 2023 г. И уже в декабре на Московской бирже была заключена первая сделка купли-продажи ЦФА на вторичном рынке. Тогда Банк ДОМ.РФ купил цифровые активы «Ростелекома» на 200 млн рублей. Именно с развитием вторичного рынка ЦФА, а значит и ликвидности, эксперты связывают будущее этого инструмента. «Введение вторичных торгов в 2023 г. стало важной вехой, которая улучшила ликвидность рынка и расширила возможности для инвесторов, так как позволила им более гибко управлять своим портфелем ЦФА. Это также привлекло новые категории инвесторов, ищущих альтернативные инвестиционные инструменты», — говорит директор по стратегии ИК «Финам» Ярослав Кабаков. Впрочем, пока вторичный рынок практически не оказывает влияния на общую ситуацию с ЦФА из-за своих небольших объемов, отмечает Максим Хрусталев (платформа «Токеон»). Как рассказал Boomin руководитель цифровых проектов и продуктов Московской биржи Николай Труничкин, биржевой холдинг планирует во втором полугодии 2024 г. провести первые сделки в качестве оператора обмена ЦФА с внешним ОИС. По его словам, это один из важных шагов в создании полноценного вторичного рынка ЦФА, объемы которого увеличиваются с каждым днем, но который всё еще сильно фрагментирован. «На данном этапе необходимо предложить рынку единый формат работы с разными технологиями распределенного реестра, снизить затраты по подключению к разным распределенным реестрам с точки зрения технологического стека, а также соблюсти баланс между простотой и отсутствием значимых ограничений для будущего развития используемых технологий», — заключил Николай Труничкин. Еще одним заметным игроком на рынке ОИС может стать СПБ Биржа. Эмитентом первого выпуска ЦФА — цифровых прав на «зеленые» сертификаты — в информационной системе торговой площадки в конце января 2024 г. выступила компания «Карбон Зиро». Покупателем ее цифровых активов стал Совкомбанк. Такие маленькие и короткие Как показал опрос Boomin, основной мотивацией бизнеса по выходу на рынок ЦФА в 2023 г. стало желание протестировать новый инструмент привлечения долгового фондирования, оценить перспективы его дальнейшего использования, повысить узнаваемость компании у розничных инвесторов. «В ходе размещения мы опробовали саму процедуру размещения ЦФА, отладили процессы взаимодействия с платформой», — говорит директор управления корпоративных финансов финтех-сервиса CarMoney (МФК КарМани») Артем Саратикян. «Мы хотели понять, насколько технически, в случае необходимости, мы можем использовать этот инновационный инструмент в рамках нашей стратегии развития и управления капиталом», — пояснил генеральный директор ПАО «МГКЛ» (бренд «Мосгорломбард») Алексей Лазутин. Крупнейшие заемщики на рынке ЦФА в 2023 г., топ-10 | Название компании | Количество выпусков | Анонсированный объем, млн рублей | Размещенный объем, млн рублей | | РЖД | 1 | 15 000 | 15 000 | | Альфа-банк | 47 | 39 412 | 25 731 | | ВТБ Факторинг | 2 | 5 500 | 5 500 | | Сегежа групп | 1 | 3 000 | 3 000 | | Ростелеком | 4 | 1 955 | 1 955 | | Форте Хоум ГМБХ | 2 | 1 900 | 1 295 | | МТС | 2 | 1 500 | 1 240 | | ГК «Пионер» | 2 | 1 100 | 1 100 | | Яндекс банк | 1 | 1 000 | — | | Бизнес Инвестиции | 6 | 522 | 517 | Источник: Cbonds Отсюда и относительно небольшой размер дебютных займов, и короткий срок обращения цифровых активов. По данным АКРА, 25% совокупного объема эмиссий ЦФА в 2023 г. приходилось на финансовые инструменты сроком обращения до трех месяцев, и только 60% всех займов имели срок обращения больше года. Например, дебютный выпуск «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на 8 млн рублей, который компания в середине прошлого года разместила на платформе «Атомайз», был всего на четыре месяца, при том что на рынке облигаций этот эмитент занимает на срок три-четыре года. «Мы рассматриваем ЦФА как финансовый инструмент, который занимает промежуточное положение между кредитными траншами на три-шесть месяцев и облигациями на срок три-пять лет. ЦФА берут лучшее от того и от другого источника фондирования», — комментирует управляющий партнер Global Factoring Network Алексей Примаченко. По его словам, стоимость размещения ЦФА сопоставима с выпуском облигаций, то есть составляет 1-3% от объема размещения. Но если подготовка облигационного займа занимает три-четыре месяца, то выпуск ЦФА — две-три недели. «Дебютный выпуск ЦФА мы разместили сроком на год. Просто всё, что меньше года, не соответствует нашей бизнес-модели. Мнение о том, что ЦФА должны быть короткими, — это просто стереотип, — говорит Алексей Лазутин. — Сам выпуск ЦФА достаточно дорогой. Если делать его на более короткий срок, то, с одной стороны, он будет экономически нецелесообразным, а с другой, в случае необходимости нужно будет искать варианты рефинансирования долга. В течение года сделать это гораздо проще». Практиковать короткие ЦФА не готов и «МСБ-Лизинг». «Нам не совсем комфортны заимствования с короткими сроками, так как мы размещаем средства в лизинговые сделки, как правило, трехлетние. Мы стараемся синхронизировать активы и пассивы по срокам и денежным потокам», — отметил генеральный директор компании Роман Трубачев. Правда, дебютный выпуск компании номинальным объемом 50 млн рублей оказался девятимесячным. «МСБ-Лизинг» начал размещать его на «А-Токене» в сентябре, ставка ежемесячного купона составила 15% годовых. Лизинговая компания AzurDrive выходила в декабре 2023 г. сразу с трехлетним выпуском ЦФА на 100 млн рублей по ставке купона 17% годовых. «Это оптимальный для нас срок по финансированию, так как большое количество лизинговых сделок подписывается именно на три года или более. Срок дольше трех лет, по нашему мнению, мало интересен для инвесторов ЦФА. Всем хочется быстрого результата и быстрого оборота своих активов», — говорит коммерческий директор AzurDrive (эмитент — НАО «Финансовые Системы») Анастасия Земляникина. Но дебютный выпуск AzurDrive не состоялся. Повторить размещение компания планирует в ближайшие три-четыре месяца. Набив шишки на дебютных ЦФА, повторные выпуски эмитенты предпочитают делать с более длинным сроком обращения. Например, «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» вышел на рынок с четырьмя цифровыми активами общим номинальным объемом 200 млн рублей, первые два из которых разместила на «Атомайзе», а последний — на «А-Токен». Период их жизни составляет уже год. Сейчас, по словам Алексея Примаченко, компания работает над подготовкой пятого выпуска ЦФА сроком обращения 1,5–2 года. ЦФА против облигаций Наибольшее распространение в стране получили простые формы ЦФА, удостоверяющие денежные требования к эмитенту. ЦФА рассматриваются многими участниками рынка как инструмент привлечения краткосрочной ликвидности. Также в них видят альтернативу кредитованию, учитывая отсутствие необходимости взаимодействия с банками в части проверок, анализа отчетности, принятия кредитного решения, а также оформления залогов и поручительств. «Интерес к такому формату обусловлен простотой процесса эмиссии по сравнению с выпуском облигаций, упрощенными требованиями как к эмиссионной документации, зачастую формируемой автоматически, так и к раскрытию информации», — отмечают в АКРА. Как показал опрос Boomin экспертов и участников рынка ЦФА, в новом финансовом инструменте бизнес не видит стопроцентную альтернативу облигациям. «Инструменты ЦФА имеют более широкий спектр применения, чем простая фиксация денежного долга. Рынок облигаций обслуживает большой класс финансовых операций экономики страны, выстраивался десятилетиями, имеет свои правила работы и ориентирован на разных экономических агентов. И пока объемы ЦФА и долгового рынка не будут иметь одинаковый порядок, говорить о конкуренции между ними не имеет смысла. Оба рынка полезны для своего класса задач», — считает Николай Труничкин из Московской биржи. «Чтобы ЦФА стали полноценным конкурентом облигациям, потребуются годы, а также дальнейшее развитие законодательной и технологической инфраструктуры, поддержка со стороны государственных органов и, что наиболее важно, доверие со стороны инвесторов», — считает Ярослав Кабаков из ИК «Финам». По словам Дмитрия Суворова (группа «ВИС»), основным инструментом привлечения инвестиций для компании останутся облигации: «ЦФА и облигации — по природе разные продукты: по объему, срочности и охвату рынка». Об этом же заявил и Алексей Лазутин из «Мосгорломбарда»: «Полноценной заменой облигаций ЦФА, на наш взгляд, не являются. Это дополнительный инструмент, еще один способ привлечь финансирование помимо существующих традиционных вариантов — банковских кредитов, облигаций и т.д. Их выбор зависит от объемов привлекаемых средств, целей и задач». «Несмотря на то, что по своим условиям наш выпуск стал полным аналогом облигации с фиксированным купоном, в данным момент мы рассматриваем ЦФА как еще один инструмент фондирования под оборотный капитал не на замену, а в дополнение к существующим источникам долговых средств», — вторит Артем Саратикян (CarMoney). Глава «МСБ-Лизинг» Роман Трубачев считает, что без наличия качественного вторичного рынка обращения ЦФА и его высокой инвестиционной емкости конкурировать ЦФА с облигациями будет тяжело. «Пока неочевидна мотивация для розничных клиентов мигрировать с фондового рынка на платформы. На этом рынке могли бы доминировать институциональные инвесторы, но и этого мы пока не наблюдаем. Рынок находится в процессе становления, поэтому окончательные выводы делать точно рано», — считает он. «Нужно время и усилия, чтобы люди смогли разобраться в том, что такое ЦФА и какие преимущества он имеет по сравнению с классическими инструментами», — добавляет Максим Хрусталев. По словам Артема Саратикяна, дебютный выпуск ЦФА CarMoney прошел с привлечением небольшого числа инвесторов, знакомых с бизнесом эмитента. Несмотря на то, что 99% процентов объема выпущенных цифровых активов представлены простыми денежными требованиями, рынок этим не ограничивается. ЦФА могут быть привязаны к различным базовым активам: недвижимости, драгоценным камням и металлам, произведениям искусства и другим. Например, казанский девелопер «Джи-групп» свой третий выпуск ЦФА привязал к стоимости квадратного метра строящегося жилья. В момент размещения цифровых активов он гарантировал инвесторам, что за год они заработают на «цифровом квадрате» не менее 10%. Нужно устранить препятствия Уже к концу 2025 г. объем рынка ЦФА по находящимся в обращении инструментам может достигнуть 250 млрд рублей, прогнозируют в АКРА. При этом на горизонте трех лет он составит 500 млрд рублей (умеренно оптимистичный сценарий). В свою очередь Московская биржа ожидает, что за три года объем рынка ЦФА может достигнуть 3-5 трлн рублей. «Потенциал рынка очень высокий, концепция ЦФА позволяет существенно разнообразить продуктовую линейку за счет распространения механизма секьюритизации на те сегменты, которые сегодня трудно представить на классическом биржевом рынке, например, квадратные метры недвижимости или производственные мощности. Это сильно расширит возможности диверсификации вложений для всех типов инвесторов», — считает Николай Труничкин (Московская биржа). Правда, для того, чтобы рынок и дальше рос как на дрожжах, необходимо устранить несколько системных препятствий. Главная проблема для рынка ЦФА, по мнению АКРА, заключается в преодолении рисков инфраструктуры. «Ключевую роль в формировании и поддержании реестра пользователей информационной системы — следовательно, и в хранении данных обо всех ЦФА, выпущенных на платформе, условиях их обслуживания, эмитентах и инвесторах — играют ОИС. В случае серьезного технологического сбоя или банкротства ОИС эмитенты и держатели ЦФА могут лишиться доступа в систему, что ставит под угрозу исполнение обязательств по финансовым инструментам», — констатируют в рейтинговом агентстве. Также необходимо усовершенствовать правовую базу. Во-первых, обращает внимание Максим Хрусталев (платформа «Токеон»), операции с ЦФА учитываются в отдельной налоговой базе, тогда как операции с классическими долговыми инструментами (кредиты, займы, облигации) — в основной налоговой базе. «Привлекая средства на платной основе под выпуск ЦФА, эмитент не может уменьшить прибыль от своей деятельности, для финансирования которой он и выпускает ЦФА, на величину расходов по обслуживанию долга по ЦФА. Это делает ЦФА менее привлекательным, чем традиционные финансовые инструменты», — подчеркивает он. Во-вторых, по его словам, не решен вопрос учета ЦФА при расчете достаточности капитала у финансовых институтов. Например, низкорисковые активы учитываются по полной стоимости, высокорисковые — частично. При этом в отношении ЦФА пока нет рекомендаций, как именно необходимо их учитывать. «По этой причине они автоматически становятся неинтересны финансовым институтам, поскольку оказывают давление на капитал», — отмечает представитель ОИС «Токеон». По оценке экспертов, основные объемы на рынке ЦФА в 2024 г. останутся за крупным бизнесом как по размеру выпусков, так и по их количеству. При этом инфраструктура рынка ЦФА будет постепенно концентрироваться вокруг крупнейших банков, считают в АКРА. Во-первых, этому будет способствовать наличие у банков обширных баз клиентов-физлиц, которым можно предлагать инвестиции в ЦФА наряду с прочими банковскими продуктами. Во-вторых, использование банковских приложений упрощает процедуру регистрации новых инвесторов. В-третьих, у крупных банков есть сформированные портфели заемщиков-юрлиц, которые могут стать эмитентами ЦФА через уже используемую ими банковскую инфраструктуру. Алексей Примаченко (Global Factoring Network) считает, что в ближайшие год-два средние эмитенты будут постепенно наращивать объемы эмиссий, в то время как для крупных эмитентов ЦФА станут инструментом для решения локальных задач — например, выплата цифровых дивидендов, как в случае «Норникеля». Малым же предприятиям, по его мнению, пока проще привлекать финансирование в банках. «Но, конечно, в перспективе и малые компании смогут занимать на рынке ЦФА. Во всяком случае, такая цель декларируется», — отмечает глава факторинговой компании. «Что касается притока малого и среднего бизнеса на рынок ЦФА, то это возможно только при наличии интереса со стороны инвесторов ЦФА — удобный и недорогой инструмент для привлечения финансирования, однако сами по себе они не делают бизнес более привлекательным для инвесторов, чем он есть на самом деле», — в свою очередь заключил Максим Хрусталев.

|

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

%20(1).jpg)