|

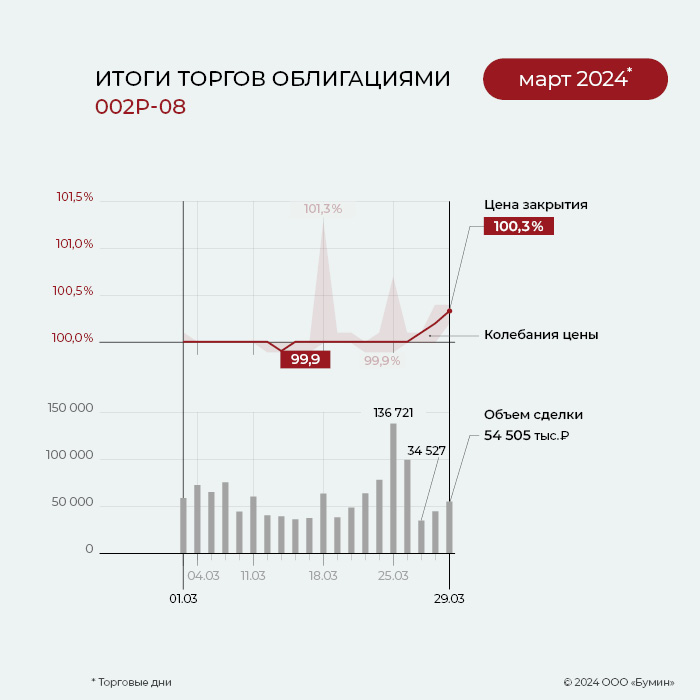

Московский девелопер коммерческой недвижимости ФПК «Гарант-Инвест» намерен следующий крупный инвестпроект — строительство комьюнити-центра в Люберцах — полностью реализовать за счет средств фондового рынка. Первый этап планируется профинансировать уже весной этого года за счет облигационного займа, с которым эмитент вышел на биржу в середине февраля. О реализации инвестпрограммы-2024, изменении концепции торгового центра WESTMALL, который так и не был открыт в прошлом году, нивелировании рисков валютной оферты для эмитента в интервью Boomin рассказал президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов. «Мы поменяли концепцию ТЦ WESTMALL» — Что собой представляла инвестпрограмма компании на 2023 г.? Почему запланированное на конец года открытие торгового центра WESTMALL так и не состоялось? — Инвестиционная программа ФПК «Гарант-Инвест» предполагает как строительство и реновацию, так и покупку объектов коммерческой недвижимости. В 2023 г. мы выкупили у наших партнеров офисное здание в центре Москвы. Это особняк конца XIX века, в котором мы расположили офис АО «Коммерческая недвижимость ФПК «Гарант-Инвест». Это уже третий офисный центр, который мы купили в собственность. А вот торговых центров в прошлом году нам приобрести не удалось: не сторговались с продавцами. В сложившейся экономической ситуации даже устаревшие, «уставшие» объекты собственники не горят желанием продавать с дисконтом. Как и год назад, в контур нашей группы входит 13 торговых и многофункциональных центров. Что касается строительства, то открытие ТЦ WESTMALL нам пришлось перенести с декабря 2023 г. аж на июнь 2024-го. Решение стало следствием роста ключевой ставки Банка России во второй половине прошлого года, который оказался критичным для ритейлеров — наших основных арендаторов. Как правило, это сетевые компании, развивающие бизнес на заемные средства. Причем часто это беззалоговые, а значит дорогие кредиты. Это «ключ» плюс 3-5%. И они в один голос нам заявили, что готовы открыться за 45 дней с момента предоставления им помещений, но только когда ключевая ставка начнет снижаться. С одной стороны, мы хорошо понимаем тревогу наших арендаторов, но с другой — не готовы ждать пока все они созреют для открытия новых точек. Поэтому мы поменяли концепцию ТЦ WESTMALL. Теперь это комьюнити-центр, а не многофункциональный комплекс. И это название будет вынесено на фасад здания. Акцент сделан на общественном питании и сфере услуг, поскольку у представителей этих бизнесов меньше зависимость от размера ключевой ставки, так как им не нужно закупать большие партии товара и, соответственно, брать под это кредиты. Поэтому часть арендаторов нам пришлось заменить. Сейчас полным ходом идут внутренние работы, буквально через несколько недель предоставим арендаторам возможность приступить к отделке помещений. «Якорем» комьюнити-центра WESTMALL станет супермаркет «Перекресток». — Сложностей с заменой арендаторов не возникло? — Ротация арендаторов — это наша работа вот уже в течение 22 лет. Стараемся каждый год менять порядка 10-ти арендаторов. В районные торговые центры ходят одни и те же люди, и им хочется чего-то новенького — новенькую кафешку, новенький магазинчик... Поэтому замена арендаторов — абсолютно естественная вещь. Мы внимательно смотрим на экономику наших арендаторов и тех, кто чувствует себя плохо, меняем на тех, чей бизнес растет. Всего мы выделяем 28 профилей арендаторов. Анализируем одежду, обувь, ювелирку, товары для дома... Например, профиль «одежда» — самый слабый для нас, в отличие, например, от крупных торговых центров, где одежда — главный магнит для посетителей. Люди специально приезжают туда на шоппинг. У нас же относительно небольшие торговые центры площадью от 3 до 47 тыс. кв. м, расположенные у метро, на транспортном узле, в непосредственной близости от жилых домов. В таких ТЦ одежда в принципе не нужна. К тому же одежные ритейлеры сегодня наименее платежеспособны. В последние два-три года наибольший доход нам приносят алкомаркеты, кофейни и точки по продаже табачной продукции. Рост их бизнеса просто сумасшедший. Например, в небольшой галерее «Аэропорт» (12 тыс. кв. м) до пандемии была только одна кофейня, сейчас их там пять. Я это связываю с высоким уровнем стресса в обществе: ковид, СВО, уход из страны западных сетевых ритейлеров, рост инфляции... Средний уровень вакантности наших торговых центров сейчас составляет всего 2%. Удачная локация и относительно небольшой размер объектов позволяет находить арендаторов легче и быстрее, чем крупнейшим игрокам рынка. В галерее «Аэропорт», например, всего 70 арендаторов, столько же будет и в WESTMALL, в ТРК «Москворечье» — 110 — это максимальное количество среди всех наших ТЦ. Поэтому 100 арендаторов ты всегда найдешь, а вот 400 с хорошими ставками — это уже проблема. — Компания нацелена исключительно на рост портфеля объектов коммерческой недвижимости? — Нет. Во главу угла мы ставим эффективность. Наша стратегия развития предполагает продажу одного объекта в год. В прошлом году мы ничего продавать не стали. Сейчас не самое лучшее время для таких сделок. «Отдача от фудхолла будет в три-четыре раза больше, чем от H&M» — ФПК «Гарант-Инвест» уже несколько лет реализует «Программу РЕ», направленную на редевелопмент и реновацию коммерческой недвижимости. Сколько объектов удалось модернизировать в прошлом году? — В 2023 г. мы осуществили редевелопмент двух объектов. Помимо офисного центра, о котором я говорил ранее, мы обновили ТЦ «Коломенский». Добавили арендопригодную площадь, появился ресторан с большой летней террасой. Наш опыт позволяет осуществлять реновацию поэтажно, без закрытия объекта для посетителей. — В 2024 г. «Программа РЕ» будет продолжена? — «Программа РЕ» даже будет значительно расширена. Во-первых, в этом году мы реконструируем ТЦ «Ритейл Парк». Речь идет о полном обновлении фудкорта и всей зоны общественного питания на втором этаже. Во-вторых, масштабную реновацию пройдет ТРК «Москворечье». Трехэтажный центральный атриум здания будет превращен в единое гастропространство. Фудхолл заменит H&M. H&M — один из немногих наших арендаторов, уходу которого из России мы искренне рады. Он очень мало платил. По нашим расчетам, отдача от фудхолла будет в три-четыре раза больше, чем от H&M. Конечно, потребуются дополнительные вложения в инженерную инфраструктуру — промышленные жироуловители, системы очистки воздуха и сточных вод. Но это всё разовые расходы, они быстро окупятся. Третьим проектом станет реновация ТЦ «Смолл Каширский». Планируется полное обновление фасадов здания. Возможно, работы будут выполнены на гранты правительства Москвы. — Какие планы по строительству? — Летом прошлого года мы купили участок в Люберцах под строительство еще одного комьюнити-центра. Все разрешительные документы ожидаем получить в конце апреля — начале мая, после чего сразу выйдем на площадку. Площадь ТЦ составит 28,5 тыс. кв. м, включая 7 тыс. кв. м эксплуатируемой кровли. Реализация проекта займет два года. — Сколько средств планируете направить на реновацию и строительство до конца года? — В завершение строительства ТЦ WESTMALL осталось вложить 600 млн рублей при общей стоимости проекта 4,4 млрд рублей. На этом этапе источником финансирования выступают кредитные средства ПСБ-банка. Проект в Люберцах мы планируем полностью реализовать на средства, привлеченные с фондового рынка. Готовим отдельный выпуск биржевых облигаций. Общая стоимость строительства объекта составляет 3 млрд рублей. Примерно половину этой суммы вложим в проект в этом году. Общие вложения в реновацию трех торговых центров в 2024 г. мы оцениваем в 400-500 млн рублей. Если удастся приобрести новые объекты коммерческой недвижимости, эта цифра может вырасти до 2,5 млрд рублей. — Какова окупаемость инвестпроектов? — Строительство дает нам доходность на уровне 20-25% годовых. ARR (коэффициент эффективности инвестиций) мы считаем именно как доходность. С учетом стоимости заемных денег окупаемость строительных проектов составляет 7-10 лет. С реновацией всё намного интересней. ARR здесь доходит до 70%. Поэтому расходы на редевелопмент мы, как правило, окупаем за полтора-два года. Правда, временны́е и финансовые затраты в таких проектах в разы меньше, чем в стройке. «Владельцев торговых центров не так много, мы все друг друга знаем» — Есть ли сегодня в Москве проблема с привлечением подрядчиков, гарантирующих нужное вам качество работ и соблюдение сроков? — У нас таких проблем нет. Есть пул подрядчиков, с которыми мы давно работаем, плюс кого-то время от времени меняем. Серьезная проблема была полтора года назад, когда после начала СВО нам экстренно пришлось менять поставщиков инженерного оборудования в строящемся WESTMALL. Изначально проект предполагал установку итальянских, австрийских, немецких, американских систем. Все их производители ушли с российского рынка. Пришлось переигрывать на Китай, Россию и Беларусь. К тому моменту в WESTMALL уже были возведены шахты под финские лифты Kone, подготовлены площадки под установку немецких эскалаторов ThyssenKrupp. Нужно было не просто оперативно найти достойные аналоги, но и чтобы они идеально вписались в существующий проект. Долбить бетон под установку не вполне подходящего оборудования нам совсем не хотелось. Но в итоге всё получилось, мы победили. К счастью, замена оборудования, изменение валютного курса и доработка проекта привели к удорожанию строительства ТЦ WESTMALL всего на 18%. Неплохой результат, учитывая, что рынок полон примерами и двукратного удорожания. — Расскажите, что собой представляет программа «Партнерство», которую реализует ФПК «Гарант-Инвест». Чем она интересна вашим арендаторам? Программа «Партнерства» — это «игра в двое ворот», такой win-win. Например, подрядчик, за работу которого мы платим сотни миллионов рублей, покупает наши облигации либо становится клиентом банка «Гарант-Инвест». То есть, не только мы даем ему заработать, но и он нам. Другой пример. Мы предлагаем салону флористики стать нашим арендатором по высоким ставкам. Но за это мы только у него покупаем цветы на праздники и только ему заказываем озеленение наших торговых центров. Происходит взаимовыгодная коллаборация. Плюс арендаторы могут взять кредит на развитие бизнеса в нашем банке под более выгодный процент. Да, банк заработает чуть меньше, но зато мы получим хорошего арендатора. — Франчайзинговое направление ФПК «Гарант-Инвест» решает ту же задачу? — Да, это одно из направлений программы «Партнерство». Мы помогаем нашим партнерам развивать проекты по франшизе, выступая не только в качестве арендодателя, но и инвестора. Речь идет о таких брендах, как «Бургер Кинг», Rostic’s, который в России сменил KFC, «Вкусно — и точка», «IL Патио», «Планета Суши». При необходимости мы оказываем помощь франчайзи в поиске хорошей локации в других торговых центрах, в объектах наших друзей-партнеров. Владельцев торговых центров не так много, мы все друг друга знаем. «Выпуск «зеленых» облигаций — это подтверждение определенного статуса» — В феврале компания вышла на биржу с 15-м по счету выпуском облигаций серии 002Р-08 на 3 млрд рублей. Зачем потребовался новый заем? — Это плановая работа. Все наши выпуски прогнозируемы: мы выходим с новым облигационным займом примерно за месяц до погашения предыдущего. Цели размещения бумаг всегда одни и те же — рефинансирование долга и привлечение инвестиций на развитие. 26 марта мы погасили облигации на 1,5 млрд рублей, а 5 апреля предстоит погашение бумаг еще на 600 млн рублей. Таким образом, 2,1 млрд рублей — это рефинанс. В результате размещения нового облигационного займа у нас остается 900 млн рублей привлеченных инвестиций. Эти деньги мы направим на «Программу РЕ» и начальный этап строительства комьюнити-центра в Люберцах. Практика показывает, что большинство инвесторов ФПК «Гарант-Инвест» охотно покупают новые выпуски компании, чему мы, конечно, рады. Для нас принципиально важно дать инвесторам возможность комфортно перейти из одной бумаги в другую. Мы заинтересованы в том, чтобы лояльных инвесторов у компании становилось больше. Еще недавно общее число держателей наших бумаг составляло 15 тыс. человек, сейчас их количество приближается к 20-ти тыс. ― Вы сказали, что под строительство комьюнити-центра в Люберцах будете делать отдельный выпуск. Речь идет о «зеленых» облигациях, как было в случае WESTMALL? — Пока речь идет о стандартных биржевых облигациях. Тем не менее, мы не исключаем выпуск в этом году «зеленых» облигаций под «Программу РЕ». За время работы на рынке публичного долга мы выпустили и успешно погасили два выпуска «зеленых» облигаций и хотели бы продолжить эту историю. Но, к сожалению, спрос на такие бумаги сейчас невысокий. Всё-таки «зеленый» выпуск предполагает более низкую ставку купона, а значит, меньшую доходность. Если еще вчера институциональные и частные инвесторы готовы были терять часть доходов при инвестициях в экологию, то сегодня — нет. Но поскольку во всех инвестпроектах мы используем «зеленые» технологии, направленные на энергосбережение и очистку выбросов, то и во всех наших выпусках, по сути, есть «зеленая» таксономия. — Насколько успешным для компании оказался опыт работы с «зелеными» облигациями? — Мы однозначно оцениваем его как успешный. И по нескольким причинам. Первая: пусть чуть-чуть, но все-таки ставка купона в «зеленых» облигациях меньше, деньги получаются чуть дешевле. Вторая: наши «зеленые» выпуски всегда быстрее продавались. Если размещение обычных биржевых облигаций занимает и месяц, и два, то «зеленые» бумаги расходились за два-три дня. Правда, мы делали относительно небольшие выпуски на 500 млн рублей. Третья причина: выпуск «зеленых» облигаций — это подтверждение определенного статуса. Ведь далеко не каждый эмитент способен пройти соответствующую верификацию биржи. Для нас же выход с «зелеными» бумагами был абсолютно органичен и естественен. Мы заточены на внедрение ресурсосберегающих технологий, управление выбросами и отходами, развитие инфраструктуры для экологических видов транспорта. Каждый наш ТЦ оборудован одной-двумя электрозаправочными станциями. В WESTMALL же их будет восемь. Уникальность этого комьюнити-центра и в большом количестве парковочных мест для велосипедов и самокатов. Соответственно у нас хороший ESG-рейтинг от АКРА и ESG-индекс от РБК. — Вы отметили, что размещение выпусков порой занимает несколько месяцев. Насколько скорость реализации бумаг на первичном рынке важна для вас? — У нас нет задачи разместиться как можно быстрее. Тут мы подстраиваемся под наших инвесторов. У кого-то из них есть возможность переложиться в новую бумагу в первые дни реализации выпуска, кто-то готов сделать это через неделю или месяц. Например, у инвестора через пару недель заканчивается срок депозита, ну он физически не может купить бумаги раньше этого времени. Кроме того, нужно иметь в виду следующее: если облигации размещаются за пару часов, значит, эмитент переплатил. А зачем нам переплачивать? Тем более, когда речь идет о девелопменте. Нам никогда не нужны деньги сразу на весь проект. «Для нас валютная оферта вполне стандарта» — В ноябре прошлого года ФПК «Гарант-Инвест» удивил многих инвесторов, объявив о намерении через полтора года исполнить оферту по выпуску серии 002Р-07 по цене 103% от номинала, размещение которого забуксовало. Совсем не тривиальное решение... — Мы начали готовить этот облигационный выпуск на 4 млрд рублей, когда ключевая ставка была 7,5% годовых. Но незадолго до старта размещения она выросла до 12% годовых, а к началу ноября достигла 15%. Притом, что на первый год обращения облигаций мы установили ставку купона на уровне 14,5% годовых, а на последующие четыре года — 13% годовых. Естественно, когда ставка улетела до 15%, купонная доходность по выпуску была уже никому не интересна. И тогда мы придумали эту оферту, предоставив всем покупателям возможность вернуть бумаги по цене 103% от непогашенной части номинала и получить доходность в размере 17,3% годовых. Таким образом, выпуск встал на «рыночную полочку» и мы успешно его доразместили. — По новому двухлетнему выпуску компании также предстоит исполнение нестандартной валютной оферты за четыре дня до погашения бумаг... Для нас валютная оферта вполне стандартна, это уже третий выпуск, в котором мы предусмотрели такой инструмент. Но для рынка, соглашусь, это всё еще нестандартное решение. По сути, это стопроцентная защита от валютного риска для инвесторов, которые будут держать бумаги до погашения. Всё предельно просто. Владелец облигаций за несколько дней до окончания срока обращения облигаций, исходя из текущего курса доллара, сможет выбрать: остаться в рублевой доходности (18% годовых) или потребовать пересчитать и объем инвестиций, и доходы в долларах США (7% годовых) по принципу «что лучше для него». — Первые два выпуска, по которым была предусмотрена валютная оферта, всё еще в обращении? — Нет, эти выпуски уже погашены. В обоих случаях инвесторы предпочли остаться в рублевой доходности. Мы же тоже умеем хорошо считать, изучаем экономические прогнозы, следим за трендами. Неслучайно валютную оферту мы предусмотрели в коротком двухлетнем выпуске. При трехлетнем займе выходить на фондовый рынок с подобным предложением было бы страшновато. Мы исходим из того, что текущий курс в 92 рубля за доллар достаточно высокий, и даже если он вырастет до 120 рублей, доплата инвесторам будет совсем небольшой. А при 118 рублях мы и вовсе не понесем дополнительных затрат. К тому же рост курса валют неизбежно приведет к повышению стоимости арендных ставок. Значит, и мы будем зарабатывать больше. — Разве в торговых центрах не фиксированная стоимость аренды? — Фиксированная. Каждый год мы индексируем арендные ставки на 5-7% в зависимости от профиля арендатора. Например, если мы заключили с арендатором договор по цене 100 тыс. рублей за кв. м, то в следующем году он заплатит уже 105 тыс. рублей, а еще через год — 111 тыс. рублей. И так далее. Но, кроме этого, мы получаем процент с товарооборота арендатора. Действуем по принципу «что больше» — арендная наценка или рост доходов арендатора как следствие изменения курса валют и инфляции. Как и налоговая, мы видим все продажи арендаторов в течение дня, поскольку используем одну и ту же цифровую платформу — ОФД. Мы основываемся на предельно четкой математике, поэтому наш бизнес надежно хорошо застрахован от финансовых потерь. «Банковские кредиты для нас — это длинные деньги» — Какие еще используете источники фондирования кроме облигаций? — Только банковские кредиты. Но их доля в общем объеме привлеченного финансирования постепенно снижается. До 2017 г., когда мы впервые вышли на фондовый рынок, компания развивалась исключительно на банковские кредиты. Сегодня доля банковского фондирования составляет 72%, а 28% — это деньги фондового рынка. Думаю, через пару лет мы достигнем паритета между долговыми бумагами и кредитами. Следующим шагом станет трансформация ФПК «Гарант-Инвест» в публичную компанию. — Речь идет об IPO? — Мы сразу сообщим, когда будет принято решение о публичном размещении в целях замещения срочного долга на Equity (акционерный капитал. — прим. Boomin), что позволит нам снизить долговую нагрузку и фондировать инвестиционную программу. — Насколько сегодня вам выгодно привлекать банковские кредиты? Банковские кредиты для нас — это длинные деньги. Это займы на 7-10 и более лет. А учитывая, что банки охотно рефинансируют задолженность, то, по сути, это вечный долг. Именно так, кстати, наши банковские кредиты оценивают рейтинговые агентства. В глазах банков ФПК «Гарант-Инвест» — первоклассный заемщик с надежным залогом и растущим денежным потоком. И когда у нас возникает потребность в рефинансировании, как минимум четыре крупнейших банка страны борются за право предложить нам лучшие условия — это Сбербанк, Банк ВТБ, Газпромбанк и Промсвязьбанк. Например, сейчас у нас есть возможность дополнительно привлечь 2 млрд рублей банковских кредитов. Возможно, в этом году мы пойдем на рефинансирование долга, что позволит удлинить срок займов еще на 10 лет, до 2034 г. — По действующим банковским кредитам установлены плавающие ставки? — Да, поэтому мы стараемся сокращать наши обязательства перед банками. Все-таки, «ключ» плюс 3% — это дорого, особенно при реализации строительных проектов. Привлекать фондирование на рынке публичного долга получается чуть выгоднее. — Не планируете выпускать ЦФА? — Модная тема, но я не вижу, как коммерческую недвижимость с арендным доходом привязать к ЦФА. На рынке жилья цифровые активы еще как-то можно притянуть за уши, но аренда и ЦФА — это сложно совмещаемые материи. — А создавать ЗПИФы? — Хочу напомнить, что ФПК «Гарант-Инвест» был второй в истории России компанией в сфере недвижимости, которая создала ЗПИФ. Это было в 2007 г. Пионером была «Конкордия». Я двумя руками за этот инструмент. Например, в Германии строительство более 50% торговых центров профинансировано через REIT, аналог ЗПИФ. Это правильный финансовый инструмент — реальный фонд коллективных инвестиций, и, к счастью, он стал биржевым. Но этого недостаточно. Биржевые облигации и первичные размещения акций сегодня вызывают на порядок больше интереса со стороны инвесторов, чем ЗПИФ. К сожалению, розничный инвестор в ЗПИФ так и не поверил. Для себя мы все-таки не исключаем создание ЗПИФ под отдельные проекты, связанные с редевелопментом. — Насколько существующая долговая нагрузка комфортна для компании? — Долговая нагрузка комфортна, когда равна нулю. Скажем так, с текущим уровнем долговой нагрузки мы живем уже давно. Она мотивирует нас быть более эффективными, четко следовать плану, не заниматься сомнительными проектами или какими-то пиаровскими вещами. В 2022 г. значение коэффициента долг/EBITDA было 9. Сейчас этот показатель снизился до 8,8. Математически расчетная величина для нашего бизнеса — 9-11. Но у публичных зарубежных компаний мы видим коэффициент долг/EBITDA в размере от 10 до 20. Так что нам есть еще куда расти. Конечно, наша долговая нагрузка немаленькая, но коммерческую недвижимость во всем мире строят на заемные деньги. По нашим оценкам, замещение срочного долга на Equity позволит нам уменьшить коэффициент до 5. — С каким ключевым показателем планируете прийти к концу года? — По итогам 2023 г. EBITDA составила 3,5 млрд рублей (+15% к предыдущему году). Соответственно запуск WESTMALL приведет к увеличению этого показателя до 4 млрд рублей. Текущая рыночная стоимость объектов недвижимости ФПК «Гарант-Инвест» — 30 млрд рублей. Ожидаем, что к концу года она вырастет еще на 1 млрд рублей. Выручка достигнет 3,6–3,7 млрд рублей. В прошлом году она составила 2,96 млрд с ростом 7%.

|