|

Кредитные рейтинги предназначены для того, чтобы облегчить инвесторам оценку надежности того или иного финансового инструмента. Рейтинговые агентства проводят анализ финансовой устойчивости эмитентов, а затем ранжируют их по уровню риска, начиная от самых надежных облигаций (рейтинг ААА) до бумаг, по которым неминуем дефолт (рейтинги С и D). Разбираемся, как и по каким критериям рейтинговые агентства оценивают надежность компаний и отдельных долговых бумаг.

Как происходит процесс рейтингования? Когда эмитенту необходимо получить рейтинг, он обращается в рейтинговое агентство и заключает с ним договор. Агентство запрашивает необходимые документы и проводит интервью, в ходе которого выясняет нужную для анализа информацию. Чем больше информации предоставит эмитент, тем лучше, поскольку любую неопределенность агентство может трактовать в пользу более низкой оценки. Если эмитент скрывает слишком много данных, то агентство может даже отказать в присвоении рейтинга. Базовый перечень включает: - Уставные документы и лицензии;

- Схема структуры собственности с комментариями;

- Операционная модель компании и стратегия развития;

- Внутренние регламенты, методологии и политики;

- Отчетность МСФО/US GAAP и РСБУ с примечаниями за последние три года;

- Данные управленческой отчетности;

- Ежеквартальные отчеты эмитента (при наличии);

- Эмиссионная документация (при наличии);

- Публикации для инвесторов (пресс-релизы, презентации, отчеты).

Помимо предоставленных эмитентом данных агентство может использовать общедоступную информацию, в том числе новости, пресс-релизы, данные официальной статистики, аналитические материалы, а также использовать другие источники информации, которые можно считать достоверными. На основании полученной информации агентство производит необходимые расчеты и присваивает предварительный рейтинг. После этого рейтинг и проект сопроводительного пресс-релиза обсуждается с эмитентом, который может аргументировано поспорить с агентством, если считает, что оно не учло какие-либо факторы и дало слишком низкую оценку. Затем рейтинговый комитет агентства проводит финальное обсуждение с учетом комментариев эмитента и присваивает уже окончательный рейтинг, который может отличаться от предварительного или остаться на прежнем уровне. Если эмитент согласен с ним, то рейтинг и сопроводительный пресс-релиз публикуются на сайте агентства. Как правило, рейтинг присваивается на 12 месяцев. При этом агентство осуществляет регулярный мониторинг состояния эмитента, чтобы оперативно отреагировать в случае ухудшения или улучшения кредитного профиля компании. Вместе с рейтингом агентство присваивает прогноз: «стабильный», «негативный», «позитивный» или «развивающийся». Прогноз отражает, как, по мнению агентства, может измениться рейтинг в будущем. Прогноз «развивающийся» означает, что недавно ситуация существенно изменилась и агентству нужно время, чтобы корректно оценить новые данные. Насколько можно доверять рейтинговым агентствам? Вопрос доверия — краеугольный камень устойчивости финансовой системы. Для рейтингового агентства он стоит особо остро, поскольку потеря доверия инвесторов чревата обесценением его рейтингов и падением спроса на них со стороны эмитентов. А потеря доверия регулятора в лице ЦБ равноценна исключению из реестра и уходу из бизнеса. Деятельность рейтинговых агентств регулируется федеральным законом 222-ФЗ от 13.07.2015 г. Каждое агентство обязано присваивать рейтинги в соответствии с четко определенной методологией, которую перед внедрением верифицирует Банк России. Любое отступление от методологии должно быть обосновано, задокументировано и раскрыто на сайте агентства. При этом отступление чаще трех раз в квартал является поводом для внепланового пересмотра методологии. Несмотря на то, что за услуги по присвоению рейтинга платит эмитент, агентства мотивированы строго придерживаться методологии и дать максимально объективную оценку. Но иногда происходят ситуации, когда у агентства возникает конфликт интересов. Например, если агентство, помимо рейтингования, оказывает эмитенту иные услуги. Если эмитента не удовлетворит рейтинг агентства, он может отказаться от сотрудничества, что означает для агентства ощутимую потерю прибыли. Самый громкий скандал, связанный с подобным конфликтом, произошел после кризиса 2008 г. в США, когда ипотечные бумаги с рейтингами AAA от агентств «большой тройки» (S&P, Moody’s и Fitch) синхронно обвалились и оказали системный эффект на всю финансовую систему. После этого регулирование отрасли было серьезно модифицировано. В России факт наличия конфликта интересов агентство обязано раскрыть, чтобы инвесторы могли учесть его при принятии инвестиционных решений. При прочих равных это дает повод более скептично отнестись к мнению агентства и перепроверить справедливость ключевых предпосылок, указанных в пресс-релизе. Информацию о конфликте интересов можно найти в специальном «Перечне имеющихся или потенциальных конфликтов интересов», который раскрывается на официальном сайте каждого агентства. На сегодня в реестр российских кредитных рейтинговых агентств включены четыре компании: АКРА, «Эксперт РА», НРА и НКР. Первые два были включены в реестр чуть раньше и их рейтинги используются в том числе в регуляторных целях. НРА и НКР попали в реестр в сентябре 2019 г. и для целей регулирования их рейтинги пока не используются. Типовая методология рейтингового агентства При оценке надежности эмитента вопрос стоит не в том, будет дефолт или нет, а в том, какова вероятность этого события. Будущее непредсказуемо, но уязвимость компании к тем или иным рискам оценить можно. Именно этим и занимаются агентства — оценивают уязвимости на уровне бизнес-профиля, финансового менеджмента, корпоративного управления и иных характеристик. Для разных эмитентов существуют разные методологии. Обычно выделяют методологию оценки: - финансовых компаний,

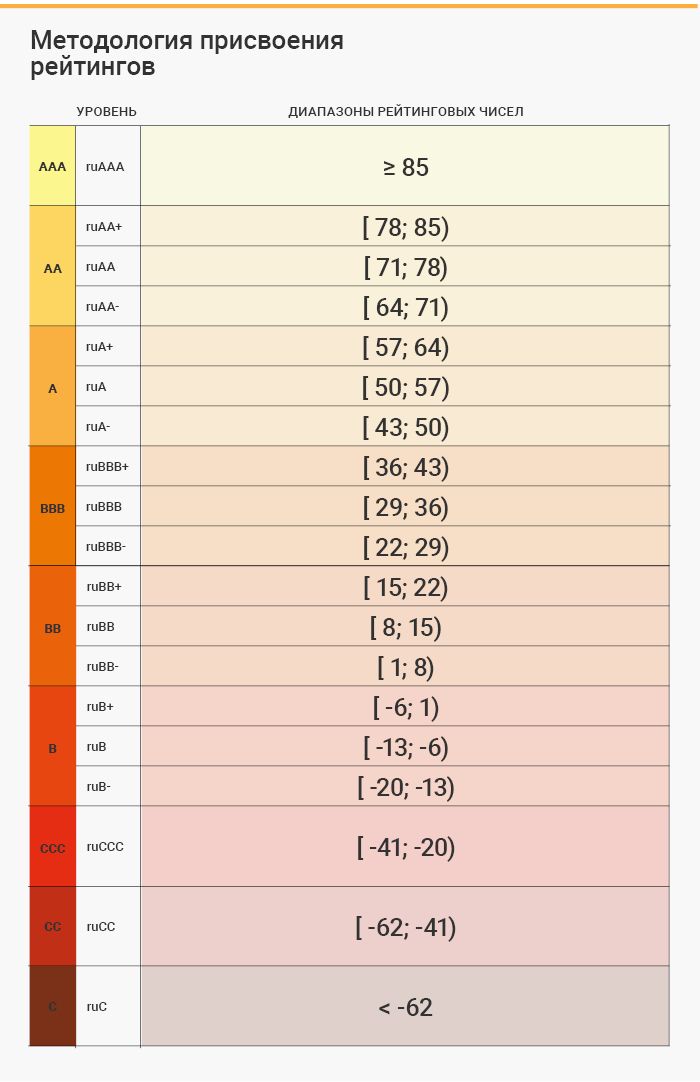

- нефинансовых компаний,

- регионов,

- муниципалитетов,

- суверенных заемщиков (государств).

Также специальные процедуры используются при анализе структурированных обязательств, ипотечных бумаг и прочее. Мы рассмотрим методологию оценки нефинансовых компаний, которая является наиболее универсальной с точки зрения применения в корпоративном секторе. Рейтинговому агентству необходимо вычленить те факторы, которые напрямую влияют на вероятность дефолта. Для этого специалисты проводят статистический анализ исторической выборки по компаниям и выявляют количественные (которые можно посчитать) и качественные (которые можно учесть экспертным мнением) метрики, коррелирующие с вероятностью дефолта. Для каждой из таких метрик формируется шкала оценок, характеризующая влияние на платежеспособность. Например, агентство АКРА использует 5-бальную шкалу, где 1 — самый лучший результат и 5 — самый худший. Каждой метрике присваивается вес, с которым она будет учитываться в итоговой оценке. Например, агентство НРА учитывает блок «Бизнес-риски» с весом 11,1%, блок «Риски корпоративного управления» с весом 24,9%, а блок «Финансовые риски» — 64%. Иногда вес отдельного фактора может быть не фиксированным, а меняться по определенному правилу. Например, агентство АКРА использует механизм «плавающих» весов, когда при ухудшении некоторых показателей ниже определенного порога их вес в итоговой оценке растет. Сумма всех оценок, скорректированных на соответствующие веса, дает базовую оценку кредитоспособности, которая далее будет подвергаться различным экспертным корректировкам. На этом этапе методологии предусматривают разный набор корректировок, в числе которых могут быть: чувствительность к изменению макроэкономической и регуляторной среды, вероятность внутрикорпоративных конфликтов, деловая репутация собственников и менеджмента, позиции компании в сравнении с конкурентами и прочие специфические факторы, которые не были учтены при стандартном анализе. По итогам корректировок получается оценка собственной кредитоспособности (ОСК). Эта оценка, как правило, выражена в баллах. Чтобы перевести ее в термины кредитных рейтингов (ААА, AA, A и т.д.) используется таблица соответствия. Для примера ниже приведена таблица соответствия агентства «Эксперт РА»:

На финальном этапе агентство будет оценивать возможность экстраординарной поддержки со стороны собственников, связанных компаний, иностранной организации или государства. Здесь рейтинг может быть скорректирован на одну или более ступеней вверх, если вероятность поддержки оценивается как высокая. У разных агентств отдельные нюансы могут различаться, но в целом методологии примерно соответствуют приведенному выше шаблону. Подробно ознакомиться с конкретной методологией можно на официальном сайте интересующего агентства. Какие факторы оценивают рейтинговые агентства? Все риск-факторы можно разделить на четыре ключевых категории: риск-профиль отрасли, финансовые риски, операционные риски и риски корпоративного управления. Отраслевой риск-профиль учитывает цикличность, уровень концентрации, регулирование, барьеры для входа, статистику по просроченной задолженности и прочие специфические особенности конкретной отрасли. Приведем пример, как ранжирует отрасли по уроню риска агентство АКРА:

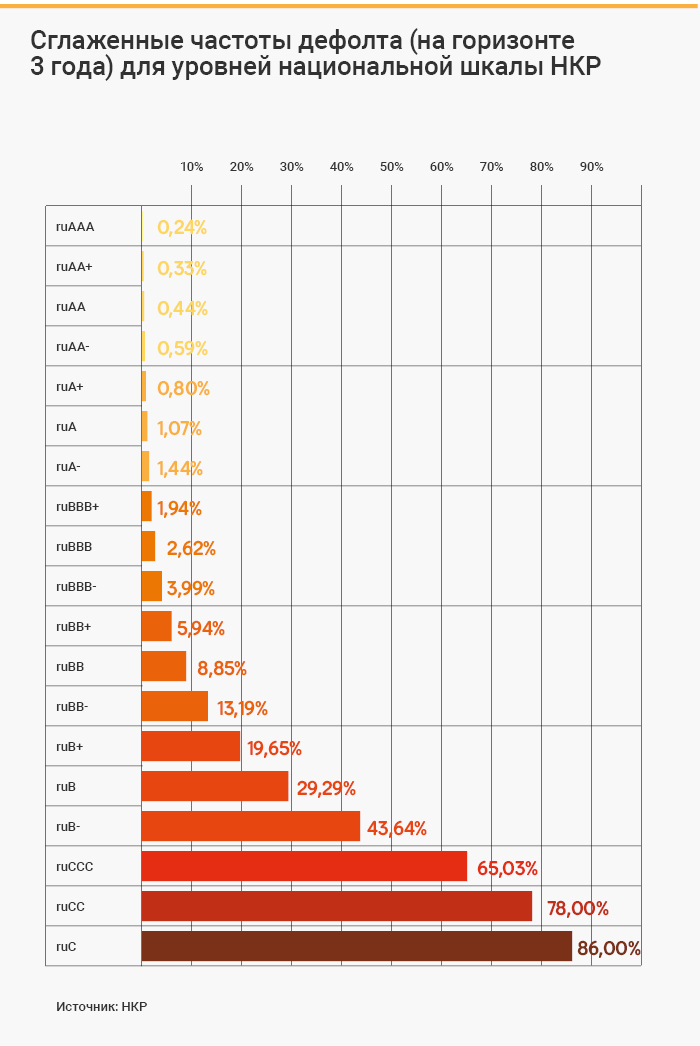

Если компания ведет деятельность в разных отраслях, то каждый бизнес-сегмент получает свою оценку и входит в итоговый результат с весом, соответствующим доле сегмента в общей выручке или EBITDA. Блок операционных рисков неразрывно связан с отраслевыми особенностями. Здесь агентства оценивают рыночные позиции, продуктовую и географическую диверсификацию, степень вертикальной интеграции, качество основных средств, контрактную базу и другие особенности бизнеса компании. Блок финансовых рисков включает в себя оценку ликвидной позиции, рентабельности, долговой нагрузки, покрытия процентных платежей и других финансовых метрик. Агентства подробно расписывают в методологиях механизм расчета используемых коэффициентов и корректировок. Оценка корпоративного управления может включать в себя анализ структуры собственности, качества риск-менеджмента, эффективности существующих органов управления, уровень прозрачности, и другие управленческие особенности. В методологиях разных агентств риск-факторы могут компоноваться в иные блоки с другими названиями, но в целом агентства оценивают примерно одно и то же, стараясь охватить максимально возможное количество возможных рисков. Регулирование отрасли предполагает сопоставимость рейтингов. Это значит, что рейтинги одной ступени от разных агентств в теории должны соответствовать одинаковой частоте дефолтов. Для примера ниже представлены частоты дефолтов, соответствующих рейтинговой шкале агентства НКР.

Сопоставимость рейтингов, подразумевает также, что активы с рейтингом BBB(RU), например, от АКРА должны обладать таким же уровнем надежности, как активы с рейтингом ruBBB от «Эксперт РА». В результате рейтинги, присвоенные одному и тому же эмитенту разными агентствами, редко отличаются более чем на одну ступень.

|