|

Лизинговый рынок в 2021 году переживает период бурного роста. Компании активно наращивают лизинговые портфели и прирастают новым бизнесом. Одним из ключевых факторов, определивших успех отрасли, эксперты и сами участники рынка видят в массовом выходе лизинговых компаний на фондовый рынок.

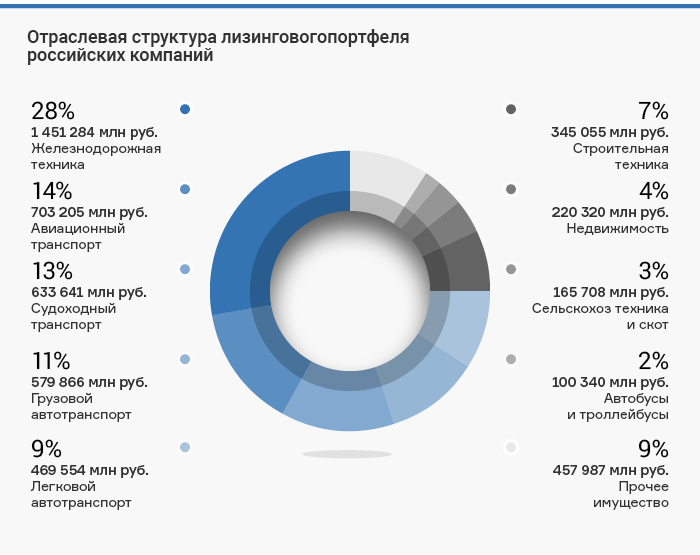

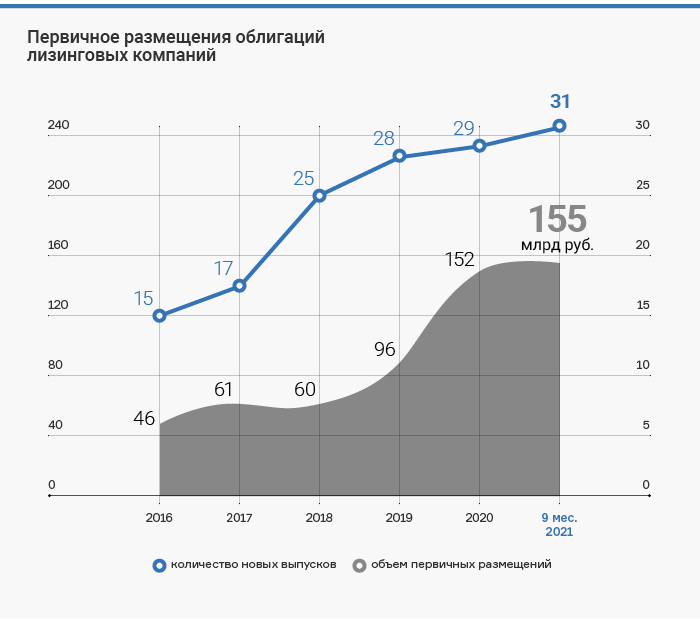

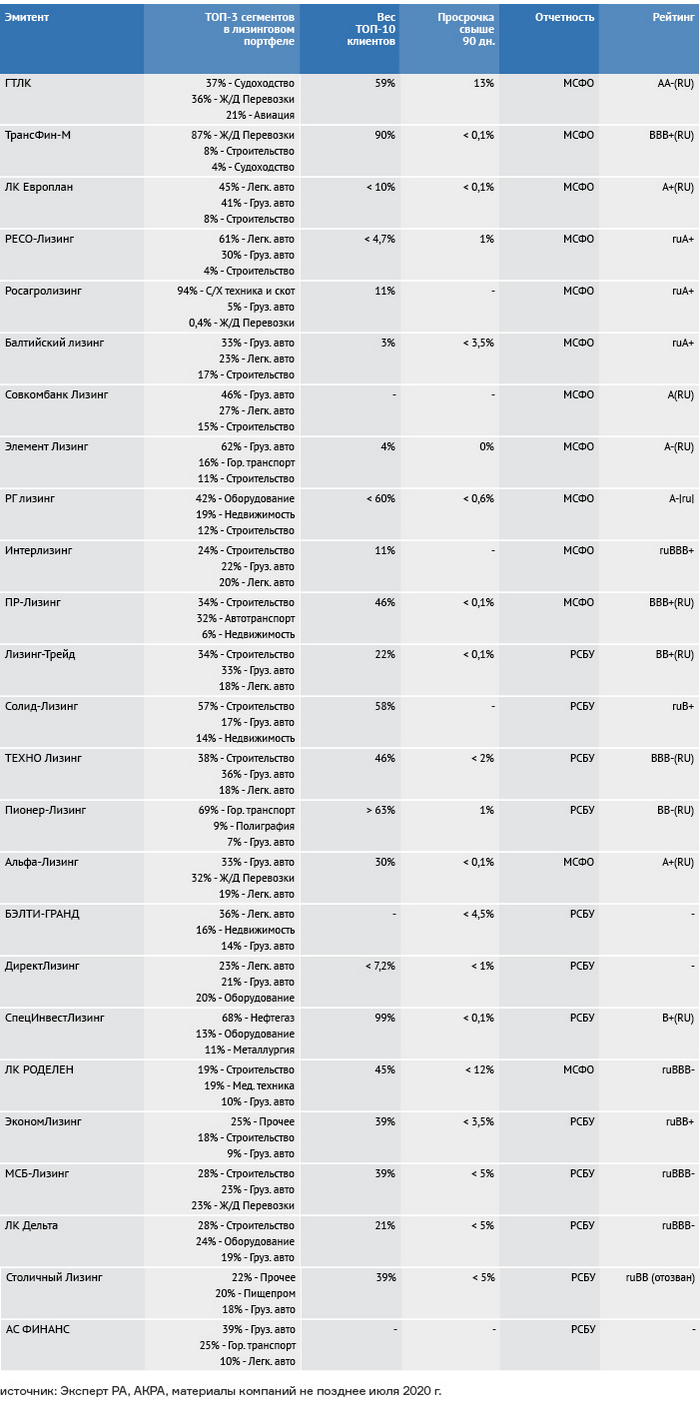

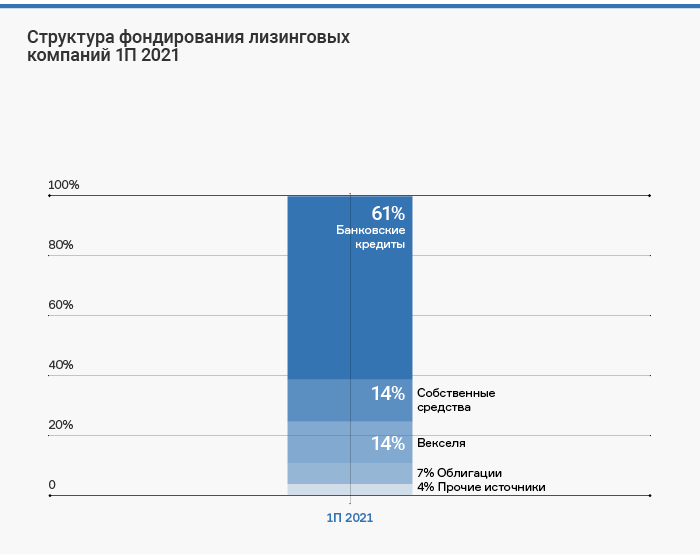

Лизинг прирастает бизнесом По данным отчета, подготовленного Подкомитетом ТПП России по лизингу и Лизинговым союзом совместно с Федресурсом, по итогам девяти месяцев 2021 года в стране действовали 463 лизинговые компании. С января по сентябрь они заключили 295,8 тыс. договоров на передачу в лизинг 417 тыс. единиц техники и оборудования. Для сравнения, за весь 2020 год на рынке было оформлено 296,9 тыс. договоров, передано 391,6 тыс. предметов лизинга. Больше всего сделок по итогам трех кварталов заключили лизинговые компании Москвы (218,8 тыс.), Московской области (81,5 тыс.), Санкт-Петербурга (57,1 тыс.), Калининградской области (15,7 тыс.) и Республики Татарстан (10,4 тыс.). Наибольшее число предметов лизинга передано лизингополучателям Москвы (100,2 тыс.), Санкт-Петербурга (29,4 тыс.), Московской области (26,9 тыс.), Ханты-Мансийского АО (28,2 тыс.) и Республики Татарстан (15,5 тыс.). Всего лизингополучателями стали 63,6 тыс. компаний и ИП. Эксперты и участники лизингового рынка в 2021 году отмечают резкий рост объема нового бизнеса. По данным исследования рейтингового агентства «Эксперт РА», в первом полугодии 2021 года его суммарный объем составил 945 млрд рублей, что на 66% больше аналогичного периода прошлого года и на 29,4% больше, чем за тот же период доковидного 2019-го. Восстановление бизнеса в 2021-м после локдауна совместно с мерами господдержки по субсидированию лизинга спецтехники и оборудования способствовало почти двукратному росту нового бизнеса строительной техники (+88%) в первом полугодии, говорится в исследовании. А господдержка аграриев через механизм субсидирования льготного лизинга привела почти к двукратному росту объема нового бизнеса сегмента с/х техники. Высокая динамика сохранилась и по итогам девяти месяцев. Согласно опросу, проведенному Boomin среди лизинговых компаний, по итогам трех кварталов участники рынка получили рост нового бизнеса в диапазоне от 42% до 102%. «2021 год складывается для нас успешно: за девять месяцев мы передали в лизинг имущества на 2,6 млрд рублей, прирост нового бизнеса составил 42%. Лизинговый портфель вырос с 4,3 до 5,6 млрд рублей», — рассказал генеральный директор компании «Лизинг-Трейд» Алексей Долгих. «С января по сентябрь объем нового бизнеса нашей компании превысил 66 млрд рублей, что на 44,8% больше аналогичного показателя 2020 года. Всего за отчетный период мы заключили 19,3 тыс. сделок, что на 23,6% больше, чем за тот же период прошлого года», — констатирует руководитель дирекции продуктового развития и взаимоотношений с партнерами компании «Балтийский лизинг» Андрей Волков. «Мы развиваемся хорошими темпами. За девять месяцев объем нового бизнеса вырос на 58% по сравнению с аналогичным периодом прошлого года. Фактически за три квартала мы превысили результат продаж 2020 года», — в свою очередь отмечает коммерческий директор компании «Интерлизинг» Сергей Жарков. При этом ЛК «Роделен» за девять месяцев удалось удвоить объем нового бизнеса: 1,2 млрд рублей против 570 млн рублей годом ранее. Получив за девять месяцев 2021 года рост портфеля на 20% — до 1,5 млрд рублей, компания «МСБ-Лизинг» рассчитывает по итогам года прирасти на 30% к уровню 2020-го. «2021-й стал для нас абсолютно рабочим обыкновенным годом. На протяжении всего года мы имеем возможность реализовывать свою стратегию развития в комфортном, бесстрессовом режиме», — рассказал в интервью для Boomin генеральный директор «МСБ-Лизинга» Роман Трубачев. Компания «Директ Лизинг» и вовсе планирует в текущем году удвоить объем портфеля. «2020-й мы завершили с портфелем на уровне 885 млн рублей, в этом году планируем увеличить этот объем почти в два раза: 1,5 млрд рублей будет точно», — отметил генеральный директор и учредитель «Директ Лизинга» Виктор Бочков. Лизинг отвечает на спрос Причину взрывного роста лизингового рынка «Эксперт РА» видит в низкой базе 2020 года, сформировавшаяся на фоне введенных ограничений и рецессии в первом полугодии 2020 года. «Основной прирост показал сегмент автолизинга (+73 %), что связано преимущественно с восстановлением автопродаж и спроса на услуги такси и каршеринга на фоне их падения в первом полугодии 2020 года. При этом доля сегмента МСБ, являющегося основным драйвером автолизинга, выросла за год с 58 до 61 % в объеме нового бизнеса», — говорится в исследовании «Эксперт РА» по итогам первого полугодия. По данным агентства Russian Automotive Market Research, с января по июль 2021 года в финансовый лизинг было выдано 97 тыс. легковых автомобилей (+84% к аналогичному периоду прошлого года). Из них 23,9 тыс. автомобилей получили компании, предоставляющие услуги такси; 20,6 тыс. автомобилей приобрели торговые компании, 10,4 тыс. взяли участники строительного рынка. «Для нас сегмент автотранспорта — один из ключевых. По итогам трех кварталов 2021 года его доля в структуре бизнеса достигла 59%. В денежном эквиваленте это больше 38,7 млрд рублей без НДС», — говорит Андрей Волков из «Балтийского лизинга». Высокий спрос на строительную технику Алексей Долгих («Лизинг-Трейд») объясняет большим количеством инфраструктурных проектов в регионах. «В Татарстане, Самарской и Свердловской областях, например, сейчас строят и федеральные трассы, и мосты, и множество других крупных объектов. Под них и закупают технику. Вся строительная отрасль в этом году на большом подъеме», — подчеркнул он. Высокую динамику, по словам генерального директора компании «ТЕХНО Лизинг» Александра Пешкова, показывает и сегмент специальной техники. «Это связано с ужесточением законодательства в сфере мусоропереработки. Новые требования напрямую влияют на необходимость совершенствования компаниями своих парков техники», — указывает топ-менеджер. Генеральный директор компании «БЭЛТИ-ГРАНД» Кирилл Добринский рост лизингового рынка в 2021 году наряду с восстановлением спроса объясняет повышением цен на все виды оборудования и автомобилей. «Из-за роста цен решения о покупке сейчас принимаются быстрее, чем это было раньше», — говорит он. Так, согласно данным Russian Automotive Market Research, средние цены на новые грузовые автомобили в августе 2021 года увеличились на 31,2% в сравнении с аналогичным периодом прошлого года. Наибольший рост средних цен показали грузовые автомобили китайских брендов (+45,8%). В свою очередь на росте цен в 2021 году сказался дефицит техники как следствие остановок заводов во время пандемии и разрывов производственных цепочек в периоды карантинных ограничений. В частности, дефицитными оказались полупроводники, как отметил Александр Пешков. «Многие заводы до сих пор не работают на полную мощность. Поэтому некоторые вещи просто не производятся. Техника становится не просто дорогой, ее еще и нет в наличии. Как итог — создается дефицит, и имущество стоит еще дороже, чем могло бы быть. Если раньше за клиентами бегали поставщики, то теперь клиенты бегают за поставщиками», — говорит Алексей Долгих. Лизинг идет на биржу Однако несмотря на объективную рыночную конъюнктуру, лизинговый бизнес не показал бы такого стремительного роста, не будь у лизингодателей средств для финансирования проектов. Если еще несколько лет назад основным финансовым источником в отрасли были банковские кредиты, то сейчас лизинговые компании все чаще стремятся занять деньги на фондовом рынке. Так, по данным Boomin, по состоянию на конец III квартала 2021 г. на рынке ВДО в обращении находятся 116 выпусков облигаций 23 лизинговых компаний общим объемом 452,9 млрд рублей. Из них 30 выпусков на 114,3 млрд рублей были размещены в 2021 году. «В любой отрасли интерес к публичному рынку возникает от способности, а точнее от неспособности менеджмента компании договориться с банками об условиях финансирования — как ни крути, а в этом плане деловая среда в России довольно консервативная. Кроме того, выход на публичный долговой рынок является закономерным развитием компании», — считает руководитель направления DCM департамента корпоративных финансов «Фридом Финанс» Максим Чернега. Выпуск облигаций — более удобный способ фондирования для лизинговых компаний по сравнению с банковскими кредитами, убежден финансовый директор компании «Интерлизинг» Евгений Кочуров. «Привлекая деньги в форме публичного долга, компания не должна ни с кем согласовывать параметры лизинговых сделок, финансовое состояние лизингополучателей, не должна отслеживать соблюдение ковенантов, отчитываться о целях расходования средств, оформлять залоги», — перечисляет он плюсы займов на фондовом рынке. По его мнению, увеличение доли облигационного фондирования позволяет лизинговым компаниям более гибко подходить к структурированию лизинговых сделок, зачастую проявляя большую лояльность по отношению к лизингополучателям. Средства, привлекаемые на бирже, обладают рядом важных преимуществ, указывает и Александр Пешков из «ТЕХНО Лизинг». «В первую очередь это скорость рассмотрения сделки. У лизингодателя нет необходимости ждать ее одобрения в банке, — говорит он. — Финансирование можно осуществить сразу, по факту принятия решения внутри компании. Значительным фактором также является возможность для лизинговой компании зафиксировать ставку фондирования, что крайне важно в текущих условиях нестабильных рынков, и что категорически невозможно при работе с банками, которые всегда оставляют за собой право менять в процессе исполнения кредитного договора процентную ставку. Хорошая прогнозируемость стоимости долгосрочного финансирования оказывает благотворное влияние и на бизнес лизингополучателей». Появление дополнительного источника финансирования лизинговой деятельности в форме выпуска облигаций является несомненным благом, соглашается с коллегами директор компании «Пионер-Лизинг» Николай Архипов. «Облигационное финансирование позволяет расширять масштабы лизинговых услуг, открывает доступ к финансированию для небольших игроков, а значит, способствует развитию конкуренции, повышению предложения и качества услуг», — подчеркивает он. Интерес инвесторов к лизинговому рынку управляющий партнер ИК «Иволга Капитал» Дмитрий Александров объясняет тем, что «отрасль воспринимается держателями облигаций как довольно надежная». «Не последнюю роль играет и наличие залогов у лизинговой компании, они дают инвесторам ощущение обеспеченности. Кроме этого, лизинговые компании одними из первых вышли на рынок высокодоходных бондов, и инвесторы уже успели привыкнуть к отрасли и сделать ее неотъемлемой частью портфеля», — делится наблюдениями эксперт. Лизинг повышает прозрачность Деньги на фондовом рынке, впрочем, доступны далеко не всем лизинговым компаниям. Для небольших игроков выпуск облигаций сопряжен со значительными затратами в расчете на единицу привлекаемого фондирования, указывают участники рынка. Во-первых, к сложностям можно отнести относительно большие затраты на вход. «Эмитенту приходится заключать избыточное количество договоров с различными посредниками: НРД, биржей, организатором, андеррайтером, ПВО, агентством раскрытия информации. Причем с некоторыми посредниками приходится заключать сразу несколько договоров. Пройти этот путь с наименьшим количеством ошибок и сохранить преимущества могут немногие. Для этого необходим надежный проводник», — говорит Николай Архипов («Пионер-Лизинг»). Во-вторых, небольшие лизинговые компании отличаются низкой информационной прозрачностью — отсутствием отчетности по МСФО и кредитных рейтингов, что существенно увеличивает для них стоимость привлечения денег на фондовом рынке. «Для выхода на биржевой рынок лизинговой компании необходимо пройти процедуру согласования, получить рейтинг кредитоспособности. В настоящее время регулятор ограничил возможность покупки неквалифицированными инвесторами облигаций с низким рейтингом. Данные ограничения позволяют уменьшить риск потерь для инвесторов, и, вместе с тем, сужают круг потенциальных покупателей облигаций», — отмечает директор по развитию и продажам ЛК «Роделен» Алексей Кореньков. Впрочем, размещая выпуски ценных бумаг на бирже, лизинговые компании вовсе не намерены отказываться от банковского финансирования. «Смещение акцента в пользу биржевого рынка — это скорее вынужденное обстоятельство, обусловленное тем, что относительно небольшие банки, ранее кредитовавшие маленькие лизинговые компании, постепенно уходят с рынка», — считает Николай Архипов. Облигационное финансирование будет гармонично дополнять кредитование, а потребности рынка позволят развивать оба источника фондирования, убежден Александр Пешков из «ТЕХНО Лизинга». На такую гармонию, в частности, нацелен и «Директ Лизинг». «На текущий момент долговой рынок у нас превалируют над банковским сектором, потому что с ним проще работать. Но мы стремимся к тому, чтобы достигнуть паритета в источниках финансирования», — заметил руководитель компании Виктор Бочков. «Красная линия для нас — это 70% облигационного фондирования в кредитном портфеле», — подчеркнул Роман Трубачев («МСБ-Лизинг»). Лизингу вменяют риски Но какой бы ни была открытой и надежной лизинговая компания, при размещении выпусков она вынуждена учитывать денежно-кредитную политику Банка России, которая имеет тенденцию к ужесточению, а ставка рефинансирования планомерно повышается, обращают внимание участники рынка. «Рост ключевой ставки ограничивает возможности новых сделок и увеличивает кредитную нагрузку на лизингополучателей по уже действующим договорам», — говорит Александр Пешков из «ТЕХНО Лизинга». Главная сложность для привлечения инвестиций на публичном долговом рынке — это постоянно меняющиеся рыночные условия, которые влияют как на величину ставок заимствования, так и на форматы и условия облигационных займов, считает генеральный директор «БЭЛТИ-ГРАНД» Кирилл Добринский. «В первую очередь сложности я вижу для компаний сектора ВДО и около него, до рейтинга А-», — заключил он. У действующих эмитентов не должно быть существенных проблем с привлечением на облигационном рынке, предполагает Роман Трубачев. Тем не менее, он обращает внимание на формирующийся тренд на более пристальный отбор эмитентов-лизингодателей как со стороны биржи, так и со стороны инвесторов. «Поэтому безупречная репутация и положительный тренд развития компании является обязательными требованиями. По ощущениям, лизинговым компаниям с портфелем менее 3 млрд рублей придется давать существенную премию к доходности обращающихся сопоставимых бумаг при дебютном размещении», — отмечает глава «МСБ-Лизинга». В настоящее время рынок облигаций испытывает перенасыщение лизинговых компаний, особенно в сегменте ВДО, уверен Максим Чернега («Фридом Финанс»). По мнению эксперта, в сложившихся условиях новое имя на фондовом рынке может заинтересовать инвесторов лишь предложением большей ставки с хорошей премией за дебют. «А если добавить к этому тенденцию роста ключевой ставки, можно заметить, что аппетиты к риску заметно снизились — инвесторы требуют от эмитента заложить грядущее повышение ставки уже сейчас», — подчеркивает эксперт. По оценке Максима Чернеги, лизинговые компании, которые давно присутствуют на публичном долговом рынке, все еще имеют возможность занимать по адекватным ставкам, но и это «окно возможностей» грозит закрыться.

|