|

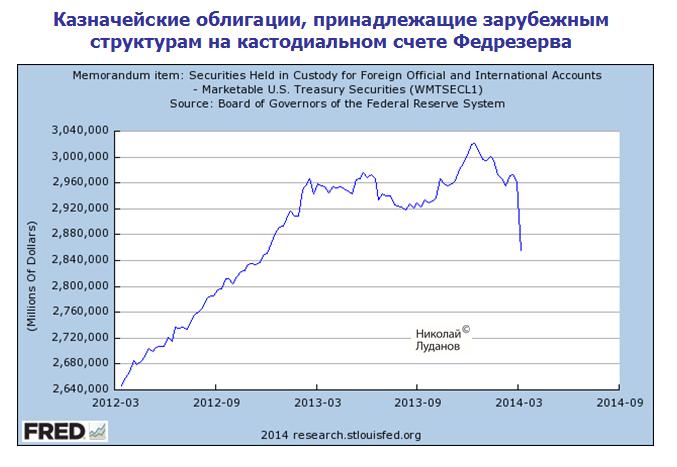

Вчера я отмечал, что EURO странно вяло реагирует на негативный поток новостей. Сила EURO вызывала у меня удивление В чем причина? Возможное объяснение дает следующая статья Zero Hedge. Foreigners Sell A Record Amount, Over $100 Billion, Of Treasurys Held By The Fed In Past Week Zero Hedge пишет: Месяц назад мы сообщали, что согласно данным TIC,, Китай продал второй по величине в истории объем казначейских облигаций США. Проблема данных TIC в том, что они выходят с большой задержкой. Но есть гораздо лучший индикатор, показывающий, что иностранцы делает с принадлежащими им US Treasuries. Это содержащиеся в отчете H4.1 данные, которые называются «Treasury Securities Held in Custody for Foreign Official and International Accounts» - Казначейские облигации, принадлежащие зарубежным структурам на кастодиальном счете Федрезерва. Эти данные публикуются на недельной основе. Итак, в только что опубликованных данных за неделю, заканчивающуюся 12 марта, казначейские облигации иностранных держателей упали до 2,855 трлн. долларов. Это рекордное падение, которое свидетельствует о том, что иностранцы реально были очень озабочены продажей US Treasuries.

Количество облигаций на кастодиальном счете вернулось уровню декабря 2012 года. За этот год с небольшим Федрезерв монетизировал госдолга на сумму свыше 1 трлн. долларов. Едва ли столь сильное сокращение вложений в US Treasuries является следствием перемещения облигаций, принадлежащих России, в другой депозитарий. Как мне известно из изучения отчетов ЦБ РФ, существенное количество американских трежерей и так хранится в депозитариях французских банков, которые пользовались особым доверием прежнего руководства ЦБ РФ. Кто давно читает мой блог, должны помнить, что я проводил большое исследование на тему валютных резервов ЦБ РФ примерно год назад. Скорее всего, кто-то их все-таки продает, и Россия безусловно в их числе. Крупнейшими держателями US Treasuries являются Китай и Япония. И если для продаж Японией вроде бы нет причин, то Китай вполне возможно активно эти занимается. Возможно, что сильные продажи иностранцами является одной из причин слабости доллара в последние недели. И в том числе относительно EURO. Глобальный геополитический риск для американского доллара Несмотря на мое позитивное отношение к USD, я вижу определенные и очень крупные риски для американской валюты. Рассматривая возможные санкции против России на следующей неделе, американские и европейские политики должны учитывать не только ответную реакцию России, но и ответную реакцию Китая. Китай будет очень внимательно следит за тем, что предпримут западные страны в новой холодной войне. Особенно, если речь пойдет о конфискации каких-либо активов. Все-таки у Китая US Treasuries на гораздо большую сумму, чем у России. На конец декабря это было 1,269 трлн. долларов. И если официальный Пекин не поддержал открыто Россию в нынешнем противостоянии с Западом, как это сделала Индия, то китайский мейнстрим настроен совершенно пророссийски, о чем свидетельствуют публикации ведущих китайских газет. Если предположить, что Китай спроецирует реакцию Запада на Россию на себя, то очевидно, что ему необходимо продавать US Treasuries и размещать активы в странах, которые имеют от него более сильную зависимость. В-целом, я полагаю, что тенденция продаж US Treasuries продолжится в ближайшие недели, что приведет к росту их доходности и повышению привлекательности в глазах наиболее капиталоемкой в настоящий момент для инвестиций группы инвесторов – японских инвесторов. Поэтому я не ожидаю, что USDJPY упадет ниже 100 существенно, сколь сильным не был бы уход от риска. В целом рынки могут в какой-то момент повести себя совершенно непредсказуемым образом. ъ Например, может совершенно разорваться зависимость между RORO (аппетит к риску) и USDJPY. Это означает, что USDJPY может расти при одновременной сильной продаже риска, включая Nikkei. Дифференциал процентных ставок будет толкать USDJPY вверх. Теоретически, это может привести к тому, что S&P500 сперва резко упадет вследствии продажи риска, а затем внезапно взлетит как ракета вследствии массированных продаж US Treasuries. Это так – отдельные примеры. В общем случае, это может привести к сильному и необъяснимому росту валют, в которые начнут переводить свои активы китайские инвесторы. Опасайтесь, может возникнуть настоящая феерия неожиданных и сильных взлетов и падений цен на различные активы..

|

Markets

Markets