|

Хотя до предстоящего заседания ФОМС осталось еще почти две недели, мне захотелось заранее высказать свои соображения по поводу этого события. Никогда прежде я не давал анонс предстоящего заседания ФОМС столь рано. Считаю, что это важно, поскольку определит движение доллара и других активов, включая рынки акций. Впрочем, для рынков акций я полагаю, что текущая зависимость от доллара (доллар растет – акции растут) может скоро ослабеть или вовсе исчезнуть. В воскресном вью рынка я писал:

Аргументом в пользу такого предположения были достаточно сильные заявления со стороны ряда членов ФОМС, которые нашли отражение в последних минутках ФОМС. Они приведены в том же воскресном вью рынка.

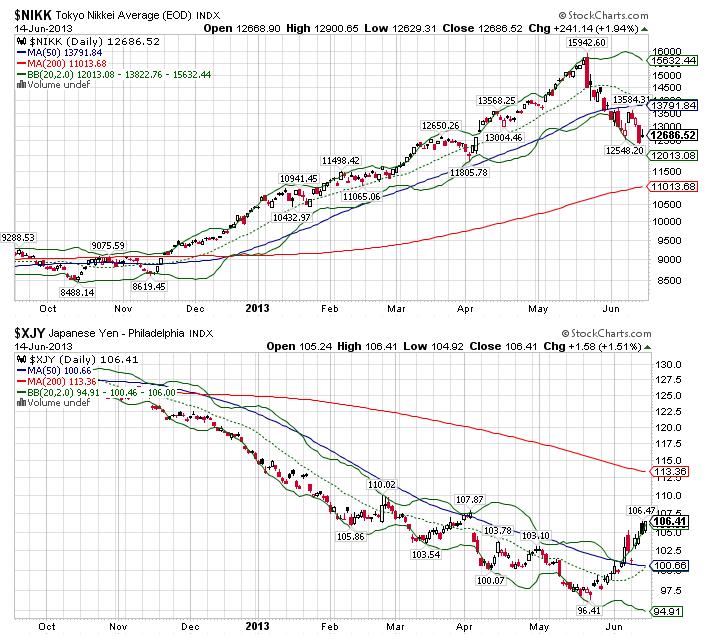

Нет дыма без огня. Когда «половина», подчеркиваю – «половина» членов Комитета по открытым рынкам, в котором всего один ярковыраженный «ястреб», а все остальные «голуби», - считает, что в этом году программу необходимо ПОЛНОСТЬЮ завершить, то это ЧТО-ТО ЗНАЧИТ. Я неоднократно писал о том, что дискуссия о скорейшем выходе из QE не имеет никакого отношения к американской экономике, которая якобы уверенно восстанавливается и делает меры стимулирования ненужными. Так нам пытаются внушить, но в реальности этого не происходит. Думаю, что дискуссии относительно сворачивания QE до сего момента бы и не возникло, а вместо этого Федрезерв продолжал бы и продолжал бы покупать облигации, наблюдая за тем, как американская экономика продолжает «выздоравливать». Реальная причина состоит в том, что в последнее время Федрезерв стал проявлять большое беспокойство издержками, рисками и всякими непредвиденными обстоятельствами, с которыми сопряжена покупка активов в таких беспрецедентных количествах. Тому есть несколько свидетельств. Во-первых, прозвучали очень резкие предупреждения со стороны коллег-топбанкиров, обеспокоенных дисбалансами и перекосами в ценообразовании на активы. Глава BIS призвал к смене курсаВо вторых: об этом свидетельствует, в том числе, и то, что большая часть последнего заседания TBAC (Консультативный Комитет при Казначействе США), - органа, который является финансовым «политбюро» Америки, прошла в обсуждении проблем залогового обеспечения крупных банков (collateral). У меня нет возможности подробно останавливаться на этом крайне важном вопросе. Поэтому я вас переадресую к статье в Zero Hedge, где обсуждается эта тема, и где приведена с комментариями полностью та часть презентации TBAC, которая посвящена collateral. Desperately Seeking $11.2 Trillion In Collateral, Or How "Modern Money" Really WorksЭто имеет непосредственное отношение к последующему сдвигу в позиции Федрезерва. В такой ситуации вероятность начала выхода из QE не позднее сентября месяца мне кажется близка к 100%, - и это не зависит от тех тенденций, которые будут наблюдаться в этот момент в американской экономике. В то же время, говоря о возможности начала сворачивания QE уже на заседании ФОМС 31 июля, я не учел одно обстоятельство, - точнее одно стечение обстоятельств. В то же день выйдут первые данные по ВВП США за второй квартал. Большинство прогнозов уже сейчас указывают на то, что рост ВВП во втором квартале составит всего порядка 1%. После того, как ВВП за первый квартал был пересмотрен с 2,5% до 1,8% тенденция роста ВВП будет выглядеть столь ужасающей для американской экономики, что крайне маловероятно, что в такой ситуации Федрезерв решиться предпринять какие-либо шаги по сворачиванию мер стимулирования экономики. Придется подождать до сентябрьского заседания ФОМС, где помимо всего будет прессконференция Бена Бернанке, где он сможет в нужном ключе объяснить принятые решения. Таким образом, становится очевидным факт, что на июльском заседании ФОМС изменений в политике Феда не последует. Это будет сильно сдерживать дальнейшее укрепление доллара. Исходя из этого, я ожидаю в ближайшие недели сохранения основных валютных курсов в текущих диапазонах. Для EUROUSD это 1,28-1,32; для AUDUSD – это 0,90-0,93; для USDJPY – 98-101. Для GBPUSD с учетом голосования на последнем заседании BOC более благоприятный прогноз: GBPUSD = 1,51-1,55. |

9

1

3 767 комментариев

279 320 посетителей