|

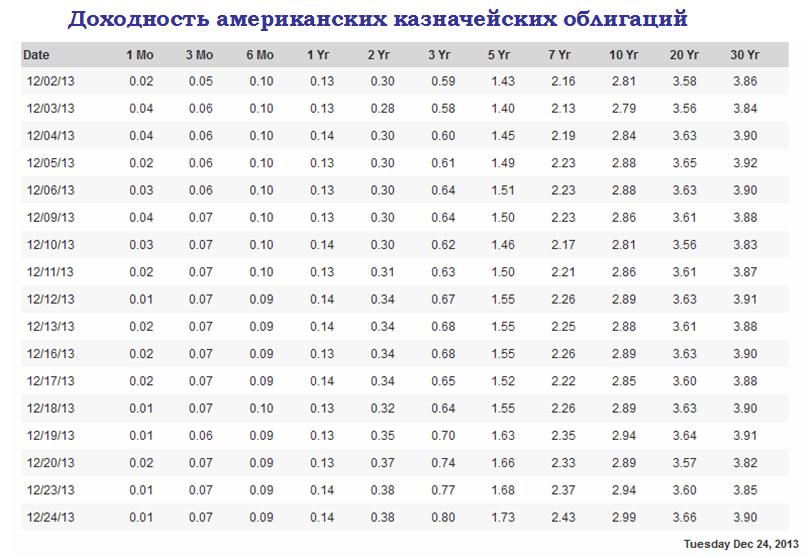

Если посмотреть на график доходности 10-летних US Treasuries, то мы увидим, что с начала мая по конец июня этого года доходность этих облигаций выросла более чем на 100 пунктов, но затем встретила очень сильное сопротивление.

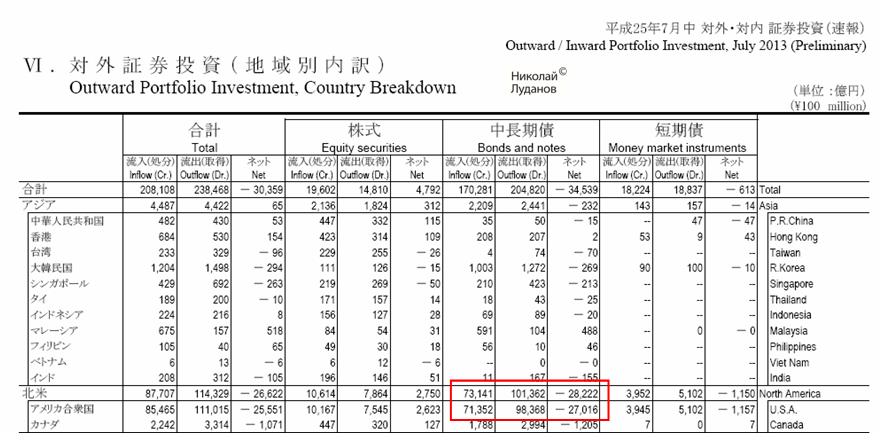

Как мы помним, причиной роста доходности стала идея о возможном скором сворачивании Федрезервом программы покупок активов. Американские и другие инвесторы очень активно избавлялись от US Treasuries. Но что остановило рост доходности в этот момент? Банк Японии – активный игрок на рынке американских казначейских облигаций.Оказывается, что помимо естественных рыночных причин были и не совсем естественные – мощные интервенции в поддержку цен на US Treasuries. Если посмотреть на отчет TIC, в котором отражены иностранные вложения в US Treasuries, то мы увидим, что с начала июля по сентябрь вложения Японии в американские казначейские облигации увеличились на 100 млрд. долларов.

Чтобы удержать доходность облигаций от роста, "Банк Японии и К" купил в этот период американских казначейских облигаций почти на 100 млрд. долларов. О том, что покупал именно Банк Японии, свидетельствует платежный баланс, в котором отражены покупки частных инвесторов. В июле активы Японии в US Treasuries увеличились на 55,5 млрд. долларов. Если посмотреть на данные платежного баланса за июль, то мы увидим, что в том месяце японские инвесторы продали US Treasuries на 2,702 трлн. йен.

Таким образом, в реальности Банк Японии купил US Treasuries на сумму свыше 90 млрд. долларов. Честно говоря, я не припомню, были ли такие покупки US Treasuries предусмотрены программой количественно-качественного смягчения Банка Японии. Они вообще говоря должны быть санкционированы какими-то документами! Вопрос: где он взял столько долларов на покупку американских казначейских бумаг? По идее Банку Японии нужно было в этот период покупать американские доллары для того, чтобы на них купить US Treasuries. Однако USDJPY в этот период не рос. Надо сказать, что помимо Японии в сентябре уже очень многие покупали US Treasuries: Китай на 25 млрд. долларов, Россия, Германия, Канада и т.д. В целом, можно сделать вывод, что при доходности выше 2,8% на 10-year US Treasuries очень активизируются покупки со стороны суверенов. Поэтому, я не ожидаю, что в течение 2014 года доходность 10-летних US Treasuries вырастет выше 3,3%-3,4% процентов даже в случае полномаcштабного taper. Соответственно, это налагает определенные ограничения на рост фондового рынка. Если в трежерях произойдет разворот, то это негативно отразится на акциях. В случае дальнейшего taper Банку Японии и дальше придется конвертировать JPY в USD, чтобы препятствовать росту доходности долгосрочных казначейских бумаг (можно говорить о всем спектре – не только американских). |

9

1

3 767 комментариев

279 316 посетителей