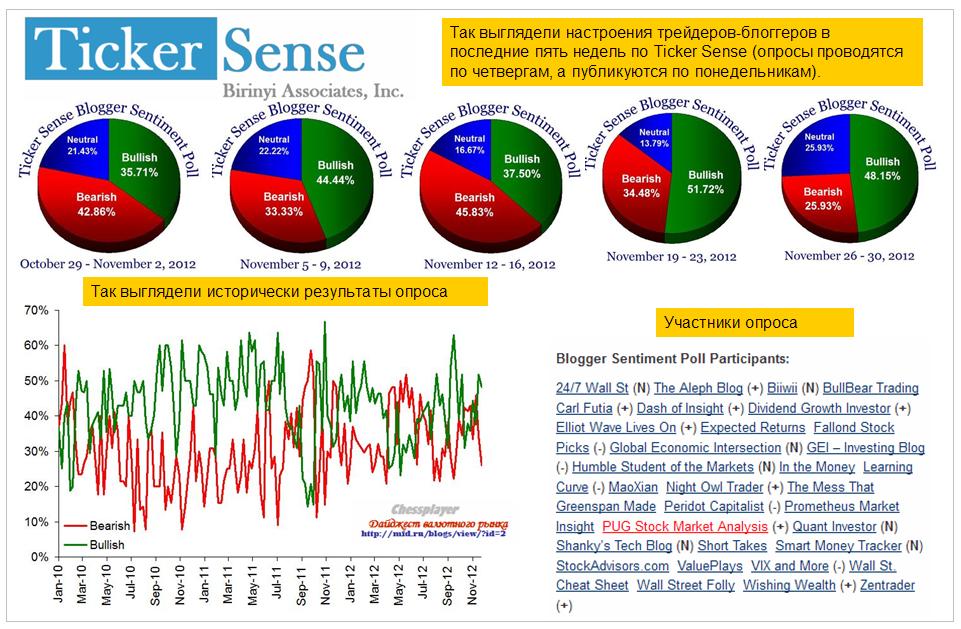

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 20 ноября 2012 ГОДА. Если вы читали мой предыдущий прогноз, то конечно обратили внимание на то, что у меня был очень бычий настрой на эту неделю. Начало недели более чем оправдало мои ожидания. Индекс S&P500 вчера вырос на 2% и достиг 1386 пунктов. Это уже совсем недалеко до тех целей, которые я вижу для этого отскока 1400-1405 пунктов. Выше рынок я пока не представляю, поскольку над ним возвышается «фискальный обрыв» и мне непонятно, за счет чего он его перепрыгнет. Пятничная встреча Обамы с видными конгрессменами не должна никого обманывать: это не более, чем обмен любезностями. Вероятность заключения какого-либо соглашения до Нового Года не более 40%. Вчерашний рост сильно изменил мой настрой. Не знаю – может это чисто субъективно, но я уже начал сомневаться даже в том, что рынок дойдет до 1400 пунктов. Возможно, что эти ощущения меня обманывают, но одно могу сказать точно: Рост на низких объемах в понедельник (!) на 2% не предвещает ничего хорошего как для рынка, так и для моего недельного сценария. Объемы торговли на NYSE вчера были на 25% ниже, чем объемы во вторник. На этой неделе есть еще 3 потенциально позитивных события, которые я вчера описал. Вкратце, это: 1. решение по Греции, 2. речь Бернанке и 3. День Благодарения. ИМХО, позитивный исход уже процентов на 70 заложен в цены. Решение по Греции очень вероятно, но оно может быть опять половинчатым или четвертиночным. Речь Бернанке может константировать смену в сторону позитивных настроений на рынке недвижимости – индекс деловой активности на рынке жилья от NAHB показал вчера 6-летний максимум – все идет замечательно – мы действуем в правильном направлении, но ведь рынки ждут от него денег... Торговать Америке на этой неделе осталось недолго. По большому счету с полудня по Нью-Йорку в среду офисы трейдеров опустеют и будут оставаться такими до понедельника. Скорее всего положительное решение по Греции вызовет краткосрочный позитивный эффект на рынках, который будет быстро стерт другими факторами. Понижение рейтинга Франции еще пока не отыграно рынками... и будет скорее всего отыгрываться в европейскую сессию. Часть важной статистики, и, прежде всего обращения за пособиями, к которым теперь особое внимание, в связи с праздниками перенесли на среду и это тоже будет взывать американских трейдеров к осторожности. Куда сегодня вожак поведет стадо? Вчера я писал Все-таки я думаю, что Apple играет немалую роль в продолжающейся коррекции. Он как вожак. Куда он, туда и все стадо. В пятницу возникли признаки, что Apple начинает отскок. На графике цены Apple мы видим разворотную свечу и очень большой объем торговли (больше, чем в два превосходящий средний объем) – признаки локального разворота. Apple вчера вырос более, чем на 7%, и даже без синергетического эффекта, лишь этот факт, при весе Apple порядка 4,2% в индексе широкого рынка S&P500, дает чистый прирост индекса порядка 0,3%.

Это типичный шортокрыл, и не говорит о том, что состоялся разворот и можно покупать Apple. После 7% роста вполне возможен локальный откат на 2-3% и это негативный фактор для рынка в целом на сегодня. Важно: как поведет себя USD/JPY Судя по тому, что мне приходилось читать, никто кроме меня не связывает продолжение коррекции в рискованных активах с продолжающимся ростом USD/JPY. Хотя этому есть вполне логичное объяснение: огромный приток USD идет в US Treasuries, прижимая их доходность и, тем самым, воздействуя негативно на фондовый рынок акций США и цены на commodities. Банк Японии не предпринял никаких действий на своем сегодняшнем заседании – и это было вполне ожидаемо. На двух из последних трех заседаний предпринимались шаги по стимулированию японской экономики, и было бы странно, если бы Банк Японии что-то предпринял сегодня – за 4 недели до парламентских выборов. Пока USD/JPY никак не отреагировал на итоги заседания и нам остается наблюдать за тем, что будет дальше. Напомню возможную реакцию рынков: Если USD/JPY продолжит укрепляться, то это будет негативно для высокодоходных валют, для S&P500, нейтрально или даже позитивно для EURO. Мой среднесрочный медвежий сценарий поведения йены, который я давал некоторое время назад, потерял силу, поскольку основной кандидат на премьерский пост способен очень сильно изменить монетарную политику государства и воздействие этого на йену очень труднопредсказуемо. Теоретически возможен даже ее обвал. На мой взгляд поведение USD/JPY даже важнее чем то, как закончаться переговоры относительно Греции. Это второй по важности рыночный фактор после «фискального обрыва». Пока курс USD/JPY зажат в тесный коридор 81-81,3. Посмотрим, как сегодня поведут себя американские банки...

|