|

Прошлая неделя могла создать у многих обманчивое впечатление, что розничные продажи вслед за неудачными данными по занятости поставили под вопрос начало сворачивания программы QE3 на заседании Комитета по открытым рынкам на будущей неделе. Но плохие розничные продажи не смогли бы вызвать наибольший за последние восемь месяцев недельный рост индекса Dow. И не они были причиной покупки риска и одновременного ослабления доллара. Как я уже показал, причиной была избыточная долларовая ликвидность. Несомненно, что вышедшие на прошедшей неделе данные будут иметь значение для решения ФОМС, но они никак не могут повлиять на само решение, которое уже, полагаю, принято давно и только ждет своего часа. Выздоровление экономики США – лишь одна из причин выхода Федрезерва из стимулирующих мер, и далеко не главная. Как написал в пятницу в очень интересной статье под названием «Что происходит с рынком облигаций и почему?» один из руководителей крупнейшего фонда Pimco Mohamed El-Erian:

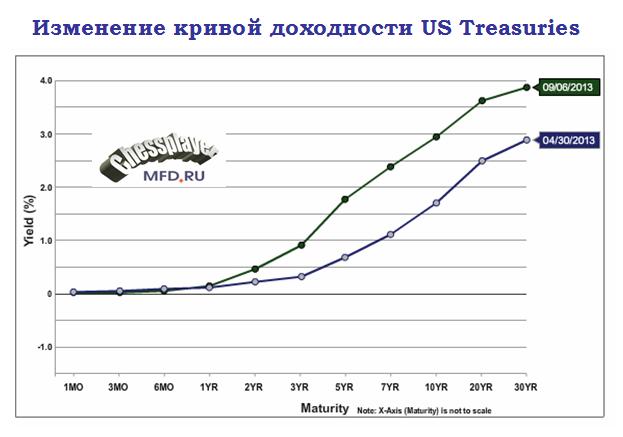

Так что вопрос не в том: Будет taper или не будет? Вопрос –каким он будет по объемам и по срокам, и в какую обертку Федрезерв завернет начало выхода из стимулирующих мер – будут ли изменения forward guidance и какие еще будут комментарии к заявлению. Мне представляется очень маловероятным, что Федрезерв отложит taper до декабря. Во-первых, в этом случае он обманет рыночные ожидания. Во-вторых, декабрьское заседание состоится 18 декабря. Едва ли Фед захочет подвергать участников рынка сильному стрессу всего за неделю до Рождества. Новая тенденция на рынкеПрошедшая неделя обнаружила новую тенденцию на рынке. Впервые за последние более чем полгода мы увидели рост фондового рынка во время ослабления американского доллара. Более того, в последние три дня мы увидели и другой, совсем странный для рынков эффект – одновременный рост рынков акций и облигаций (имеются в виду долгосрочные облигации). Таким образом, появились признаки события, которого я уже давно ожидаю – смены модели валютного курса. От модели дифференциала процентных ставок рынки переходят к модели рынков активов. Говоря простым человеческим языком, курсы валют будет определять движения денег, а не какие-то непонятно чем обоснованные ожидания изменений процентных ставок. Доходность долгосрочных US TreasuriesЯ ожидаю, что доходность долгосрочных US Treasuries не пойдет выше тех уровней, которые мы видели в августе и в начале сентября. В упомянутой здесь обширной статье Mohamed El-Erian приводит достаточно убедительных доказательств в пользу этого утверждения. Доходность в 3% должна так и остаться для 10-летних US Treasuries потолком на ближайшее время. Более того, я считаю ее даже чрезмерной и ожидаю, что в течение ближайшего времени она вернется в диапазон 2,5%-2,75%. Это имеет двоякое значение для активов. С одной стороны, долгосрочные US Treasuries станут вновь привлекательны в глазах консервативных инвесторов. Это приведет притоку капитала и усилению американского доллара, прежде всего относительно JPY, EURO и GBP. С другой стороны, в такой ситуации акции станут менее привлекательны. И это спровоцирует начало коррекции на фондовом рынке. |

9

1

3 767 комментариев

279 585 посетителей