|

Oracle отчиталась за 2-й квартал 2017 финансового года, завершившегося 30 ноября, скромным ростом выручки при заметном падении чистой прибыли.

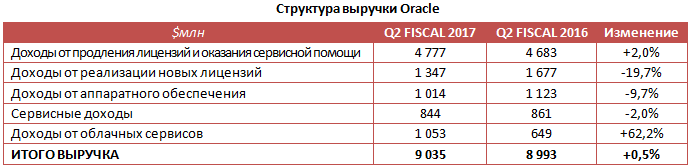

Выручка специализирующейся на производстве корпоративного программного обеспечения компании в седьмой раз за восемь кварталов не оправдала ожиданий аналитиков. Она поднялась лишь на 0,5% г/г, немного $9 млрд, что примерно соответствует показателю годичной давности. Более половины доходов компании по-прежнему приносит традиционное программное обеспечение. На продлении лицензий и оказание поддержки пользователям продуктов Oracle в отчетном периоде заработала $4,78 млрд, то есть на 2% больше, чем годом ранее. Вместе с тем выручка высокомаржинального подразделения, занимающегося реализацией нового ПО, упала на 20%, до $1,35 млрд. Негативное влияние на результат оказало укрепление доллара после выборов в США, поскольку более половины доходов компании поступает из-за пределов страны. Продажи IT-оборудования Oracle сократились в отчетном периоде почти на 10%, едва удержавшись выше $1 млрд. От услуг по поддержке этих устройств доход уменьшился на 2%, до $844 млн. Между тем выручка облачного сегмента поднялась на 62,2% и достигла $1,05 млрд. Глава Oracle Марк Херд со ссылкой на компанию IDC, занимающуюся исследованием рынка, заявил, что компания сумела обойти salesforce.com и стать мировым лидером по продажам облачных приложений SaaS (Software as a Service) для клиентов с более чем 1 000 сотрудников.

После поглощения летом этого года облачного провайдера NetSuite, за которого Oracle заплатила $9,3 млрд, Марк Херд претендует на роль лидера среди менее крупных компаний, интересующихся облачными провайдерами. В достижении этой цели топ-менеджеру поможет наличие крупного пула клиентов, высокое качество базы данных Oracle, а также способность новейших облачных сервисов к самообучению за счет аналитических модулей и технологий искусственного интеллекта, работающих в режиме реального времени. Пока же облачные технологии приносят американской компании лишь девятую часть от общей выручки, а потому максимум, на что они были способны в отчетном периоде, – это сохранить темпы роста доходов. К сожалению, того же нельзя сказать о чистой прибыли Oracle, которая опустилась примерно на 7,5%, удержавшись чуть выше $2 млрд, или $0,5 на акцию. Однако без учета ряда статей баланса Oracle заработала $0,61 цент на акцию при консенсусе около $0,6.

В текущем квартале компания рассчитывает на скорректированную прибыль в размере $0,61-0,64 на акцию и на рост выручки в пределах 3-5%. Консенсус аналитиков предполагает прибыль на уровне $0,64 при повышени выручки на 2,6%. Облачное подразделение продолжит развиваться опережающими темпами. Соответственно будет расширяться и доля доходов от него в общей структуре выручки, что обеспечит основным финансовым показателям Oracle хорошую поддержку в долгосрочной перспективе. Акции Oracle подходят для покупок, учитывая не только хорошие перспективы бизнеса, но и рыночную недооценку компании по мультипликатору P/E. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

1

1

45 комментариев

43 320 посетителей