|

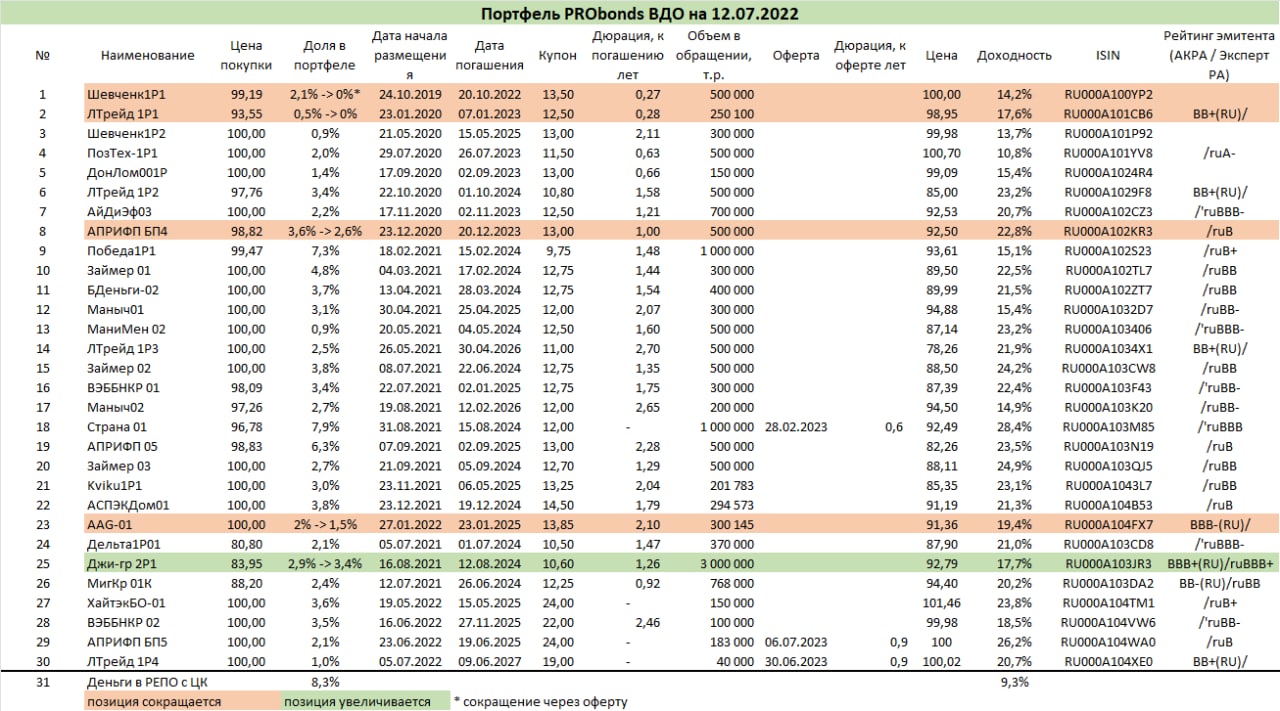

Портфель PRObonds ВДО после застоя последних 2-3 недель вновь вернулся в тренд восстановления. Убыток с начала года сократился до -3%. Накопленный за 4 года ведения результат составляет 46% (до НДФЛ, но с учетом комиссий). Последний год из этих четырех – с прошлого по нынешний июль – портфель пока отработал в ноль. Ожидаемая доходность портфеля на ближайшие 12 месяцев – около 20%. Она складывается из доходностей к погашению входящих в портфель облигаций и доходности денежной позиции. Исходя из нее, наиболее вероятный результат портфеля в 2022 году с учетом глубокой просадки первого квартала – 5%. Операции вновь достаточно много, хотя они больше косметического характера.

В следующий понедельник пройдут расчеты оферты по первому выпуску облигаций АО им. Т.Г. Шевченко. Эта позиция, таким образом, будет полностью выведена из портфеля, цена оферты – 100% от номинала. В конце июля вероятно размещение нового, уже третьего выпуска облигаций данного эмитента. Желание участвовать в нем есть, и под него, возможно, сократится доля и 2-го выпуска Шевченко. Идея здесь в том, чтобы на одного эмитента или холдинг в портфеле приходилось не более 7% от активов. Сейчас Части холдинга НБ-Центр – Шевченко и Маныч-Агро – занимают в портфеле 8,7%. Руководствуясь той же логикой, начинаем сокращение АПРИ БП4, с 3,6% до 2,6%. Сокращение по 0,1% в течение 10 сессий, начиная с сегодняшней, по рыночной цене. Уменьшить совокупную долю АПРИ Флай Плэнинг до 7% будет сложно, и спешки в этом процессе не будет. Эмитент, по моему мнению, имеет одно из лучших покрытий риска доходностью. Также в течение 5 сессий будет полностью выведен из портфеля первый выпуск Лизинг-Трейда, по 0,1% за сессию по рыночной цене. Его вытеснил недавно приобретенный новый и более доходных выпуск этого же эмитента. И еще одна корректировка – снижение доли застройщика AAG за счет увеличения доли застройщика Джи-Групп. Доля первого снижается с 2 до 1,5% по 0,1% за сессию, дола второго увеличивается до 3,4% по 0,1% за сессию. По рыночной цене. Компании имеют сходные кредитные рейтинги, и есть желание, пользуясь близкими котировками и доходностями, сместить вес в пользу более крупного бизнеса и более ликвидного выпуска. Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов. Не является инвестиционной рекомендацией. TELEGRAM t.me/probondsYOUTUBE https://www.youtube.com/c/PRObonds |

2

0

1 комментарий

5 129 посетителей

.jpg)

Оценка доходности публичных портфелей PRObonds ожидаемо снизилась. Портфель ВДО PRObonds #1 принес за последние 365 дней 4,6%, смешанный портфель #2 – 3,4%. Прирост индекса высокодоходных облигаций

Оценка доходности публичных портфелей PRObonds ожидаемо снизилась. Портфель ВДО PRObonds #1 принес за последние 365 дней 4,6%, смешанный портфель #2 – 3,4%. Прирост индекса высокодоходных облигаций  После исключения из портфеля #2 акций OR Group

После исключения из портфеля #2 акций OR Group Облигации девелоперского холдинга AAG

Облигации девелоперского холдинга AAG

.jpg)