|

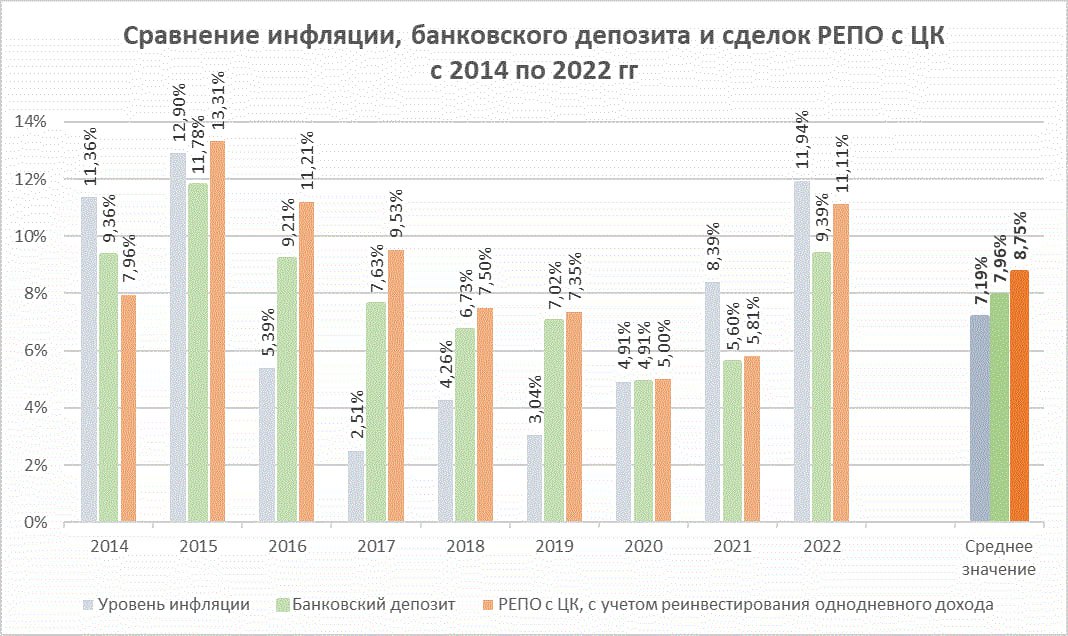

Пока депозиты не облагались НДФЛ, приведенное выше сравнение особой пользы не имело. Но в нынешнем году удержание НДФЛ с депозитов, по-моему, гарантировано. И сравнивать уместно. Насчет инфляции можно поспорить. Однако сопоставление результата среднестатистического депозита в крупнейшем банке с размещением денег на денежном же рынке (в данном случае в сделках РЕПО с ЦК на Московской бирже) не в пользу первого. Денежный рынок в отличие от депозитов предполагает мгновенную ликвидность, т.е. средства со счета можно забрать в любой момент, не обнуляя полученного на них дохода. Да, в РЕПО есть доп.комиссии, которые составят около 0,5-0,7% в год. Однако и доходность этого рынка приведена максимально строго, на основе индекса MOEXREPO. На практике мы (как доверительный управляющий) его обычно переигрываем на 0,2-0,4% годовых. Итак, обладая ликвидностью, денежный рынок еще и не менее доходен. Заодно можно задуматься об эффективности банков. Чисто формально, денежный рынок менее рискован, чем рынок депозитов. А чтобы заплатить процент по депозиту, банк выдает кредиты, проводит прочие более или менее рисковые операции. В конце концов, замораживает средства вкладчика и снижает для себя реальную ставку, учитывая штрафы за их досрочный возврат. И всё равно проигрывает простой стоимости денег. Добавим сюда рассинхрон с выплатой купонов по облигациям в «банковских» брокерах, который мы стали массово наблюдать с конца прошлого года. И отнесемся к эффективности чуть серьезнее. Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Подписаться на ТГ | Чат Инвесторов | YOUTUBE | VK | Smart-lab.ru |

2

0

1 комментарий

5 329 посетителей