|

По итогам 2019 г. добыча углеводородов (УВ) выросла на 1,4% по сравнению с 2018 г. и составила 2 350 тыс. барр. н. э./сут, чему способствовало развитие проектов по добыче газа в Узбекистане.

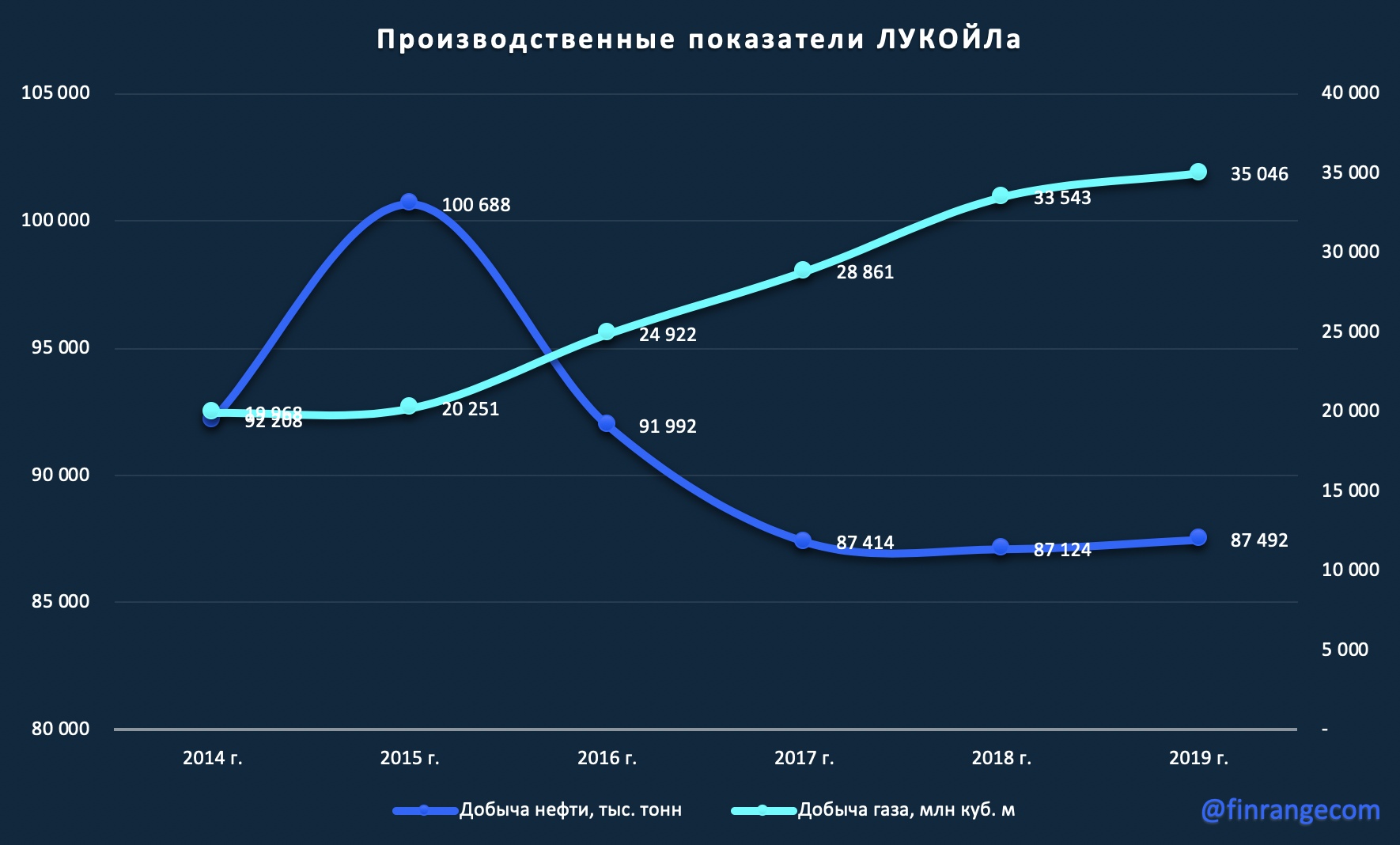

Нефтяник за прошедший год добыл 85,9 млн тонн “черного золота”, что всего на 0,3% превышает уровень 2018 г. На положительную динамику показателей повлиял запуск второй очереди проекта Шах-Дениз в Азербайджане в 2018 г. и приобретение доли в проекте Marine XII в Республике Конго осенью 2019 г. При этом, компания продолжает свои приоритетные проекты, которые также внесли вклад в рост добычи, показав положительную динамику. Результаты по добыче “голубого топлива” продолжают показывать рост год к году. По итогам 2019 г. общий объем добычи газа составил 35,0 млрд куб. м, превысив уровень 2018 г. на 4,5%. Здесь тоже нужно отдать должное Узбекистану и проекту Кадым, на котором, после ввода в 2018 г. второй очереди газоперерабатывающего комплекса, добыча по итогам прошедшего года показала рост на 7%. Что касается результатов на НПЗ Группы, общий объем переработки нефтяного сырья увеличился на 2,1% - до 68,7 млн тонн, в том числе в России и Европе рост составил 2,2% и 1,9% соответственно. Таким образом, Лукойл продемонстрировал сильные производственные результаты. Добыча нефти продемонстрировала околонулевую динамику в связи с договоренностями ОПЕК+, а рост объема добытого газа, благодаря развитию проектов в Узбекистане, позволи показать положительную динамику добычи углеводородов в целом. Но стоит помнить, что добыча газа компании занимает только 2% от всей выручки, тем самым это не сильно скажется на финансовых результатах по итогам 2019 г. Присоединяйтесь к Finrange, зарегистрировавшись в один клик и получайте новые идеи и альтернативный взгляд на инвестиции. |

1

0

1 513 посетителей

.png)