Выручка компании по итогам 2019 г. выросла на 19,6% - до 120,1 млрд руб. на фоне увеличения объемов реализации продукции и положительной ценовой конъюнктуры на рынке продуктов из мяса птицы. Чистая прибыль упала на 43,8% и составила 6,8 млрд руб. Скорректированный показатель чистой прибыли на чистое изменение справедливой стоимости биологических активов и некоторые другие статьи, продемонстрировал снижение на 10% - до 9 млрд руб. На чем сказалось отрицательная динамика операционной прибыли и цен на свинину на внутреннем рынке.

Показатель EBITDA остался на уровне значения 2018 г. и составила 20,6 млрд руб., рентабельность по EBITDA снизилась до 17,2% против 20,3% в 2018 г.

Группа по итогам года снизила капитальные затраты 12,3% до 8,6% млрд руб., что связано с постепенным завершением текущего инвестиционного цикла. Чистый долг группы на отчетную дату составил 61,2 млрд руб, увеличившись на 4,4%., показатель net debt/EBITDA равняется 2,97х.

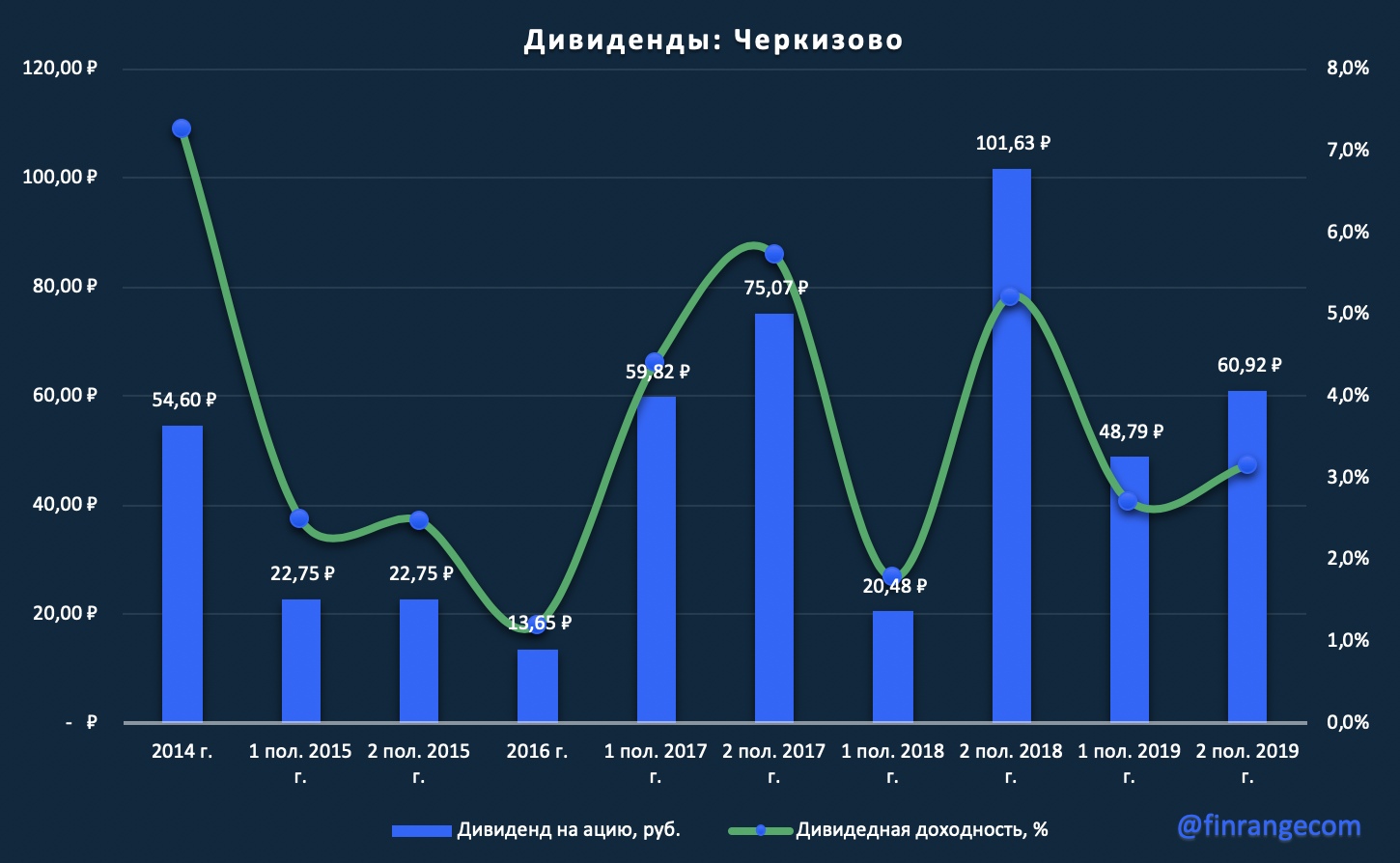

Согласно дивидендной политике компании, на выплату дивидендов направляется не менее 50% прибыли по МСФО, при показателе net debt/EBITDA меньше 2,5х в среднесрочной перспективе. Совет директоров Черкизово рекомендовал дивиденды за II пол. 2019 г. в размере 60,92 руб. Таким образом, выплаты по итогам II пол. 2019 г. могут составить 2,68 млрд руб. Текущая дивидендная доходность составляет 3%. Закрытие реестра состоится 7 апреля 2020 г.

На текущий год менеджмент компании смотрит позитивно и ожидает рост показателей во всех сегментах, кроме свинины, где цены продолжают находиться под давлением, в связи с избытком предложения свинины на внутреннем рынке, но ожидаю нивелировать данный фактор низкой себестоимостью производства в сегменте.

Группа Черкизово завершила 2019 г. слабыми результатами на фоне снижения цен реализации и роста операционных расходов, которые выросли на 29,3% по итогам прошедшего года. Мы считаем, что данная тенденция продолжится и в 2020 г.

Ранее компания отчиталась о продажах по итогам января 2020 г., где при росте объема реализации продукции, цена реализации показала отрицательную динамику во всех сегментах, что связано с увеличением объемов производства мяса, который, в свою очередь, привел к определенному пределу покупательской потребности, что привело к снижению цен на мясную продукцию. Падение цен на свинину оказывает влияние и на другие сегменты - мясо курицы и говядины. Учитывая вышесказанное, сохранение высокого уровня операционных расходов и продолжение падения цен на мясную продукцию - негативно скажется на прибыли компании в будущем.

Присоединяйтесь к Finrange, зарегистрировавшись в один клик и получайте новые идеи и альтернативный взгляд на инвестиции.