|

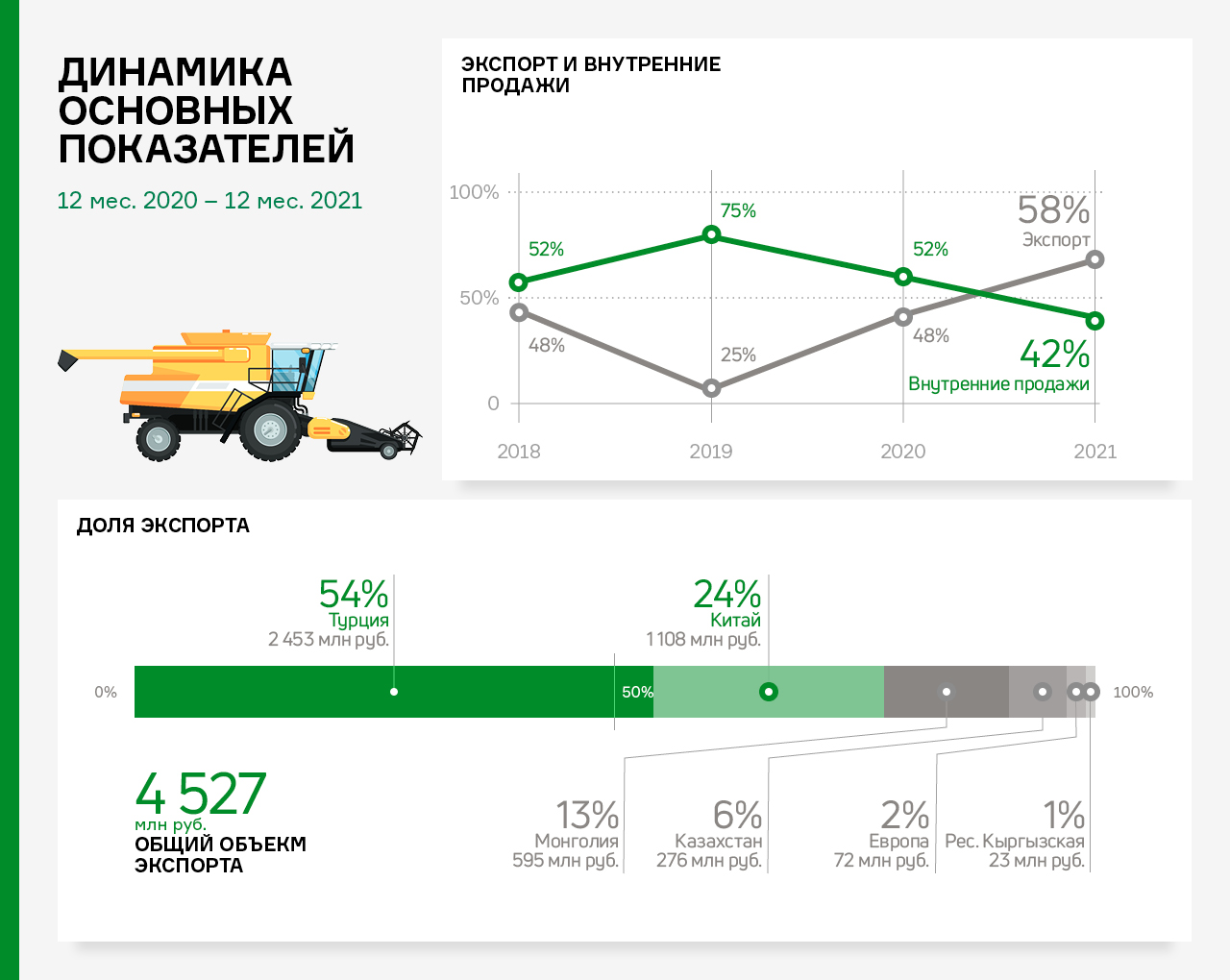

Подводя предварительные итоги полугодия в компании отметили, что получили неплохой результат — объем реализации достиг уровня в 500 тыс. тонн, расширена номенклатура, также эмитент занял 3-е место среди экспортеров страны по экспорту отрубей в Турцию. Первые 6 месяцев работы для всей отрасли экономики оказались вызовом, но команда эмитента только усилилась — добавились серьезные финансовые и банковские компетенции. В компании освоили новые способы получения валютной выручки и конвертации валют, укрепили отношения с международными банками. В этом году, несмотря на сложную обстановку, АО «НХП» усилило работу с Ираном. С начала сезона уборки урожая 2022 года компания начала поставки ячменя в Иран. Отмечается, что логистика осуществляется не только по классическому маршруту через Астрахань, но и судами класса «река-море» с Поволжья — данный тип транспортировки грузов — одна из новых компетенций эмитента. Хорошими темпами идет развитие протеинового и комбикормового направления по сырью. В этом году состоялись первые отгрузки свекловичного жома, лузги с маслоэкстракционных заводов. Центр компетенции по протеиновым группам в данный момент изучает рецептуру и спрос, исследует таможенное регулирование на рынках сбыта, ведет разработку логистики. Многие страны защищают своих производителей кормов от конкуренции с импортерами, но в компании следуют принципу взаимовыгодного сотрудничества. Проведены расчеты по экспорту рисовой мучки (продукт, возникающий в процессе шлифовки риса, рисовые отруби). Поскольку при загрузке судов компания комбинирует различные грузы, имеется возможность добавить и этот продукт. Его из России экспортируется всего порядка 100 тыс. тонн в год, но такая новая позиция тоже появилась в ассортименте эмитента. В этом году существует вероятность того, что Китай снимет фитосанитарные ограничения по гороху, что позволит АО «НХП» открыть данную позицию, имеющую высокий потенциал. Богатый белком горох в Китае популярен как крупа, а также широко применяется в свиноводстве. Надо отметить, что в стране бытует буквально гастрономический культ свинины, отрасль активно развивается — страна восстанавливает поголовье после эпидемии африканской чумы свиней, разразившейся в 2018 году. |

2

0

5 комментариев

21 134 посетителя

ериоде:

ериоде: