|

ООО «Транс-Миссия» является владельцем двух сервисов такси: «Таксовичкоф» и «Ситимобил» (присоединился в апреле 2022 года). К сентябрю 2023 года компания завершила объединение команд «Ситимобил» и «Таксовичкоф», сохранив оба бренда, и перешла на новое общее ПО «Автотаксоконтроль 2.0», что позволит снизить ежемесячную стоимость обслуживания и поддержки сервиса на 30 млн руб., а также безболезненно скорректировать механизмы ценообразования и уровень доплат водителям. В итоге, используя возможности механизма кросс-раздачи между сервисами, «Ситимобил» начал активное открытие в городах присутствия сервиса «Таксовичкоф». Также с целью формирования собственного автопарка была запущена программа «Ситипарк», позволяющая водителям взять автомобиль в аренду с правом выкупа. До конца года эмитент планирует масштабировать лизинговый проект «СитиПарк» на все российские города с населением 1 млн человек и выше. Проект уже запущен в Москве, Санкт-Петербурге, Казани, Нижнем-Новгороде, Екатеринбурге и Ярославле, подготовлены офисы еще в 15 городах. В настоящее время портфель проекта насчитывает более 500 автомобилей, также начались закупки и тестирование в такси электрических версий автомобиля Москвич, EVOLUTE. Рассмотрим более подробно итоги работы эмитента на 30.09.2023 г. Общий оборот сервисов (GMV) «Таксовичкоф» и «Ситимобил» сократился на 16,6% к АППГ и составил 5 315 млн руб., что вызвано сокращением количества выполненных заказов на 26,3% АППГ. При этом, средний чек по отношению к прошлому году увеличился на 13,3%. Сокращение заказов является следствием двух факторов: переход на новое ПО и вступлением в силу закона о такси, но «это осознанный и контролируемый процесс, во время которого ведется активная работа по сокращению издержек и переработке внутренних структур компании», — прокомментировал ситуацию Дмитрий Коваленко, управляющий директор ООО «Транс-Миссия».

В то же время, выручка эмитента увеличилась к АППГ на 11,3%, составив 945,4 млн руб., EBITDA выросла на 9,3%. Падение чистой прибыли к АППГ связано с ростом амортизации и процентных расходов, а также с единоразовыми затратами по переходу на общее ПО.

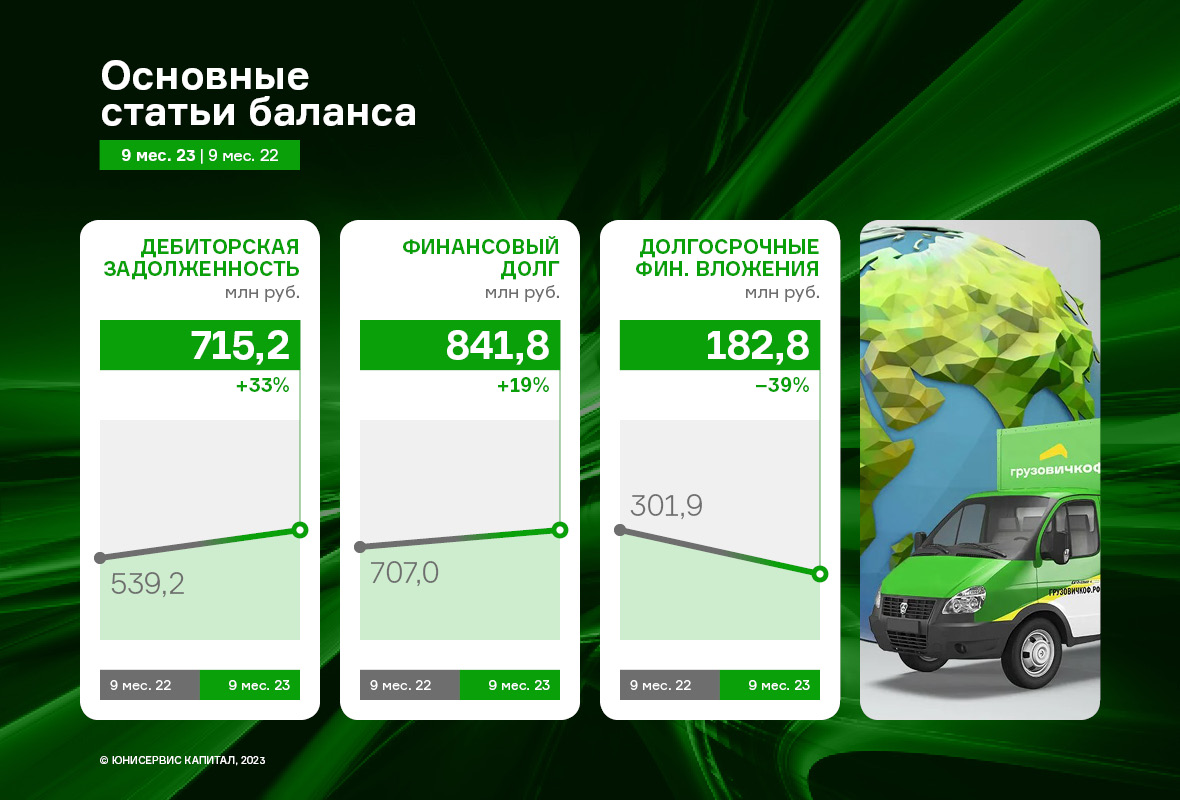

Напомним, что приобретение эмитентом сервиса «Ситимобил» стало возможным, в том числе, благодаря кредиту от банка «ТКБ» и двум займам партнёрских компаний: ООО «Круиз» (владелец бренда «Грузовичкоф») и ООО «Автофлот-Столица». В результате чего финансовый долг ООО «Транс-Миссия» на 30.09.2023 достиг 1 157,8 млн руб., большая часть которого (1 021,5 млн руб.) носит долгосрочный характер. Важно отметить, что не смотря на значительный рост долговой нагрузки, коэффициент «Чистый долг/EBITDA» не превышает 4х.

Подробнее об итогах работы эмитента в презентации. |

2

0

5 комментариев

21 207 посетителей