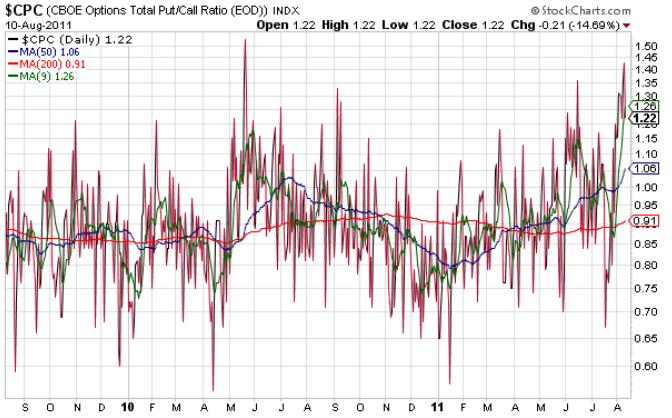

|

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА Goldman Sachs в продолжение своих разговоров о «голубином сюрпризе» ФОМС выпустил вчера прогноз по доллару. Голдман настроен по-медвежьи против доллара. Голдман предлагает идти в лонг против доллара по корзине валют, в которую, кстати, входит и рубль (NZD, RUB, SEK, KRW, MYR и CLP) Обоснование: дефицит текущего счета и идея дополнительного количественного смягчения Zero Hedge по этому поводу замечает:

Есть еще одно НО. Для того, чтобы QE3 стало реальностью, индекс S&P500 должен упасть еще процентов на 10. Так считают и Боб и Марк (Bob Janjuah и Marc Faber) и учитывая букет текущих проблем ( даунгрейд Америки, проблемы европейских банков) это вполне реально. Если это случиться, то вряд ли 2% стоп GS по предлагаемой корзине валют устоит при таком ходе событий. Марк Фабер предостерегает:

С другой стороны, американские казначейские бумаги находятся на экстремально низком уровне доходности – практически на уровне кризиса 2008 года. И это никак позитивно не повлияло на профицит текущего счета. Когда доходности развернуться вверх, то это приведет к ослаблению доллара.

Поэтому все-таки думаю, что шансы увидеть 1,50 гораздо выше, чем 1,33. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS Forex: альтернативы доллару нет! Анализируя новостной фон последних нескольких недель, мы вновь приходим к выводу о том, что с точки зрения фундаментального анализа наши симпатии продолжают оставаться на стороне американской валюты. Единственное, быть может, чего сейчас не хватает именно с позиций ФА, так это прояснение ситуации с дальнейшей политикой ФРС и ответа на вопрос, пойдет ли ЦБ США на третий раунд количественного смягчения, о чем, судя по всему, будет известно лишь 26 августа после выступления Бена Бернанке в Jackson Hole. Если говорить о технической стороне вопроса, то ответом на все вопросы станет выход пары EUR/USD из границ сужающего диапазона 1.4050-1.44, вслед за чем с высокой долей вероятности на Forex последует сильное движение порядка 10-15 фигур по евро в последующие несколько месяцев. Европейский долговой кризис Несмотря на то, что доходности итальянских и испанских десятилеток снизились почти на 1% или 100 базисных пунктов за последнюю недель на рынке, как показывает практика, по-прежнему есть достаточное количество поводов для игры на понижение по EUR/USD именно под проблемы в Европе:

ФРС vs ЕЦБ Что касается при этом идеи о том, что в Европе сейчас более высокие процентные ставки, чем в США, поэтому дифференциал процентных ставок сейчас на стороне евро, то данная идея представляется нам на данный момент не совсем обоснованной. Да, мы видим снижение процентных ставок в США на примере тех же Treasuries, однако вместе с этим мы можем наблюдать существенные изменения в ожиданиях относительно стоимости денег и в Европе. В частности, уже сейчас по тому, что июньский Euribor торгуется в районе 1.37% при текущей учетной ставке в еврозоне на уровне 1.5%, можно предположить, что финансовые рынки готовятся в ближайшие 9-12 месяцев к смягчению денежной политике или возможному снижению ставок в Европе. То есть мы видим, что проблемы экономического характера в США рискуют ударить в полной мере и по Европе, а также мы можем наблюдать в конечном счете предпосылки в том числе к сокращению дифференциала процентных ставок между Европой и США в пользу доллара. Резюме: фундаментально мы ждем 26 августа и прояснения ситуации с QE3 в Jackson Hole, а технически дожидаемся выхода курса EUR/USD из коридора 1.4050-1.44; в целом наши симпатии сейчас на стороне доллара и мы не исключаем до конца года снижение курса евро в район 1.30. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Теперь и Франция Мы наращиваем шорт в CHF на любой коррекции, держим прочие позиции. Финансовые рынки оказались в самом настоящем кризисном вихре. События развиваются с невероятной скоростью, характерной только для крайне редких моментов. Еще пару недель назад спекулянты концентрировались на проблемах Испании и Италии, уже сегодня инвесторы говорят только о Франции. Уже почти сутки по рынку циркулируют слухи о том, что S&P может понизить и суверенный рейтинг второй по величине экономики еврозоны. Появление этой информации спровоцировало обвал акций французских банков, которые и так находятся не в самом лучшем положении. Финансовые компании именно этой страны больше других потеряли на долговом кризисе, и присутствие сомнений в их устойчивости вполне закономерно. Конечно, сами банки говорят о том, что находятся в отличном положении. Но 2008-й год еще свеж в памяти, и тогда все так же дружно говорили, что прочно стоят на ногах. Сейчас, как и три года назад, не все в это верят. Агентство Рейтер сообщает, что некоторые крупные азиатские банки начали резать кредитные лимиты для французских контрагентов. Если эта информация верна, то мы постепенно движемся в направлении полномасштабного кризиса ликвидности. Что это такое, опять же можно вспомнить, если посмотреть на 2008-й год. Для валютного рынка, правда, последствия будут несколько иными. Аналитики AForex ожидают лишь умеренного роста доллара в случае проблем на межбанковских рынках. А быстрее других, вероятно, продолжат укрепляться швейцарский франк и в меньшей степени иена. Конечно же, в таких условиях, скорее всего, продолжит дорожать золото. Цель в $2000 совсем не кажется нереальной. .................................................................................................................. |

9

1

3 767 комментариев

279 316 посетителей