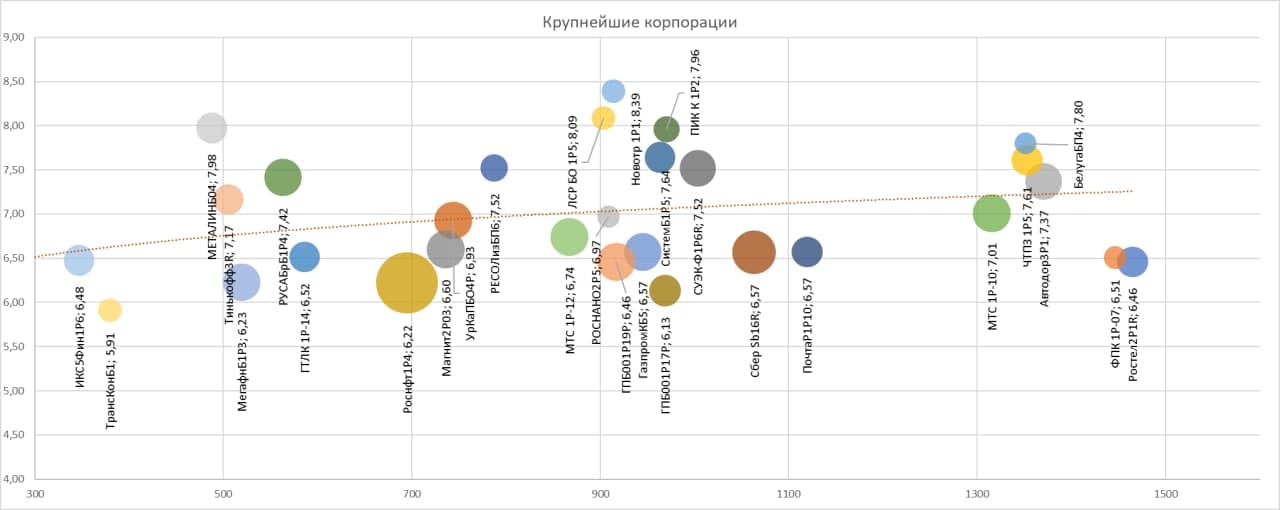

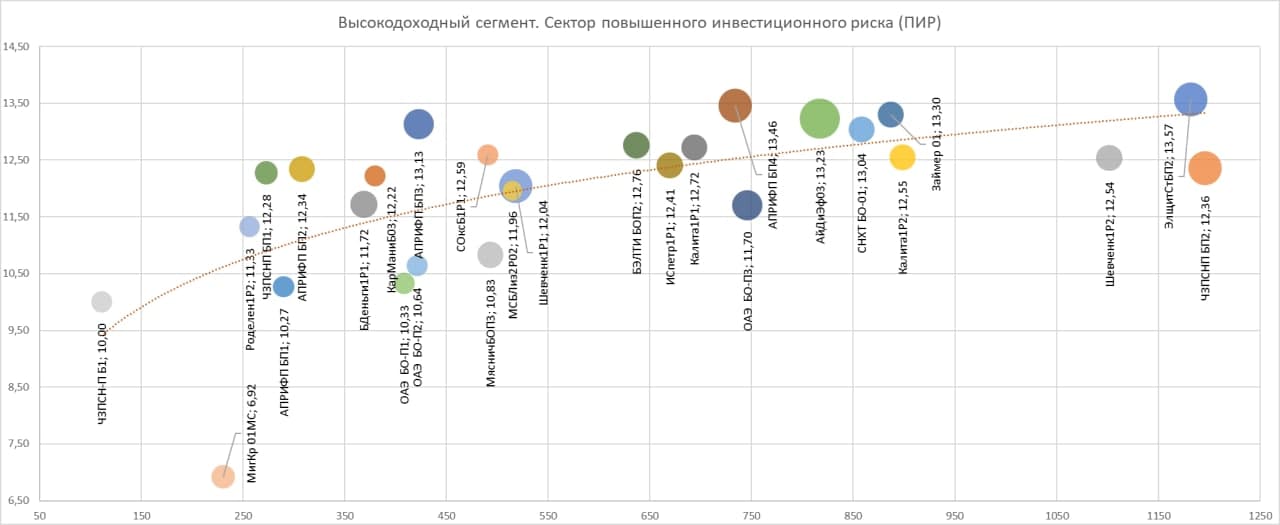

|

Коротко об основных ожиданиях от рынков.

Наиболее обсуждаемая тема – нефть. Авария в Суэцком канале быстро остановила наметившееся падение нефтяных котировок. Считаю, что минимумы нефти, поставленные на ушедшей неделе (60 долл./барр. по Brent), мы в течение нескольких недель не увидим. Делать ставки на трендовый рост тоже не буду.

Второй инструмент, вызывавший повышенное внимание – рубль. Нацвалюта опускалась до минимумов года по отношению к доллару (77 рублей за доллар). И, думаю, пока защищена от их повторения. Падение рубля происходило на весьма драматичном фоне: обвал лиры, резкая просадка нефти, санкционные угрозы, рост доходностей ОФЗ. И, можно предположить, те, кто хотел продать рубли, получил отличное тому обоснование. И продал. Локальная валютная паника состоялась, и рубль весьма быстро отыграл часть потерь. Видимо, продолжит отыгрывать их и в предстоящие дни, постепенно двигаясь внутри широкого диапазона 73-77 к нижней его границе.

Упомянутые ОФЗ тоже прервали снижение котировок, которое с отскоками длится с июня прошлого года. И на сей раз ситуация больше напоминает разворот. Возможно, котировки ОФЗ и не устремятся вверх. Но обновлять минимальные значения им станет существенно труднее. Скорее, в течение марта-апреля обновления и не произойдет, даже при повышении ключевой ставки.

Параллельно с повышением цен ОФЗ и облигаций в целом остановилась просадка отечественного рынка акций. Уверенности, что рынок развернулся вверх, меньше, чем в отношении внутреннего долгового рынка. Но, как и в случае с ОФЗ, обновлять минимумы будет сложнее. Т.е. актуально или боковое, или повышательное движение цен.

Отечественным акциям и облигациям способен оказать поддержку американский фондовый рынок. Он, в свою очередь, очередные коррекции преодолел и продолжает движение вверх. Движение, как мне это видится, не завершено. Возможно, впереди спокойный для американского рынка апрель.

Золото, хоть и поднялось за пару недель, остается в главенствующем нисходящем тренде. Который, видимо, доведет его котировки до ±1 600 долл./унц.

А вот на что стоит обратить внимание на перспективу – это на движение валютной пары EUR/USD. Доллар продолжает наступление. Постепенно усиливая давление на дорожающие фондовые и товарные рынки. |

1

0

4 комментария

2 214 посетителей