|

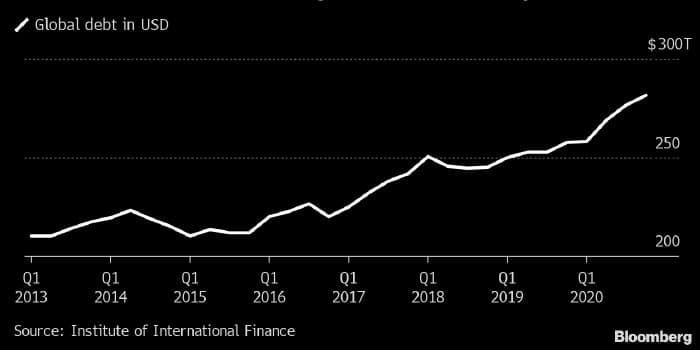

По оценке Института международных финансов (IIF, Вашингтон, США), 281 трлн долл. – общая сумма долга государств, компаний и домохозяйств планеты по итогам 2020 года. Или 355% от мирового ВВП. Это же отношение только для развивающихся стран – 250%. Иными словами, главным заемщиком остается группа развитых стран. Ты можешь позволить себе большой долг, если его обслуживание дешево, а перекредитование просто. Имея затраты на обслуживание, максимум, в 1-1,5% и кредитные рейтинги, позволяющие занимать любые суммы, развитые страны продолжают галоп накопления госдолга, распространяя его на коммерческий и потребительский сектора. Галоп сопровождается денежной эмиссией, позволяющей поддерживать долговые котировки наплаву. В этой почти нерушимой логике есть изъян. Избыток денежной массы уходит на рынок спекулятивного капитала. А к нему сегодня относятся не только фондовые активы, но и товарные. Нефть, металлы, сельхозпродукция. Товары в свою очередь начинают раскручивать инфляционную спираль. Энергии этому придает удорожание предметов потребления, в основном, продаваемых в дешевый кредит, в частности недвижимости. Рост инфляции повышает кредитные ставки. Риторика российского ЦБ тому пример (о готовности к повышению ключевой ставки, которая сейчас 4,25%, на фоне всплеска инфляции (5,2%) и облигационных доходностей). Не думаю, что из кредитной петли, которая создавалась с начала 10-х годов, можно было как-то выскользнуть и пару-тройку лет назад. Сейчас – тем более. Сейчас мы наблюдаем и какое-то время будем наблюдать ускорение накопления долга. Большой и продолжающий увеличиваться долг – проблема, которую к тому же нельзя решить безболезненно. Поскольку основные пути решения – инфляция или списание, возможно, инфляция и списание, пока лучше делать вид, что проблемы нет. Россия, находящаяся в жесткой оппозиции большинству развитых стран, седьмой год отключена от их кредитных механизмов. И в данном случае – совсем не обидно. Проблема глобального долга отразится и на нас, но это все-таки это не наша проблема. Может быть, долговая тенденция устоит и в 2021 году. Оценить время ее слома сложно, но неплохо держать его в уме. На практике, когда слом все же произойдет, в России мы должны столкнуться с ростом и рублевой инфляции, возможно, к уровням в 10% или чуть выше, видимо, с очередным структурным спадом экономики из-за ее экспортного перекоса. Пожалуй, всё. Этим нас вроде бы не удивить. |

1

0

4 комментария

2 221 посетитель