Предстоящая неделя будет насыщенна различного рода событиями, начиная с многочисленной статистики из Китая, стартом сезона корпоративной отчетности в США, долговыми аукционами, и заканчивая выступлениями представителей Федрезерва.

В понедельник, 9 апреля, большинство мировых площадок остаются закрытыми по случаю пасхальных праздников. В первый рабочий день закрыты биржи Новой Зеландии, Австралии, Швейцарии, Франции, Германии, Италии и Великобритании. Ликвидности мало, рынок остается тонким.

Долговые аукционы Европы и США

В центре внимания долговых аукционов на этой неделе будут размещения итальянских, французских и американских облигаций. Казначейство США на этой неделе разместит бумаг на 66 млрд. долл.

Европейский долговой рынок вновь оказался под ударом – в прошлый четверг спекулянты решили проверить на прочность Испанию. В результате, доходности стали резко расти, суверенные CDS практически достигли депрессивного уровня осени 2011 г., спрэд с немецкими 10-летками расширился до максимальных исторических значений.

Интересно, что доходности большинства бумаг европейской периферии стали расти сразу после проведения второй программы рефинансирования ЕЦБ в виде LTRO.

Рисунок 1. Доходности 10-летних облигаций Италии, Испании и Португалии

Источник: Bloomberg

Китай не даст покоя

Вторая неделя апреля ознаменуется большим блоком статистики по Китаю. “Жесткая” или “мягкая” посадка? Этот вопрос остается в центре внимания инвестиционного сообщества.

Опубликованные утром в понедельник данные по инфляции цен производителей и потребителей отразили негативные тенденции – первые упали, указав замедление деловой активности в промышленности, вторые выросли, поставив под вопрос смягчение денежно-кредитной политики со стороны монетарных властей.

Очень важным днем станет вторник, 10 апреля, когда выйдут данные по торговому балансу Китая за март. После провального февраля (дефицит в $31 млрд. во многом за счет резкого роста импорта), данные за март могут оказаться более позитивными.

В структуре внешней торговли особое внимание будет уделяться экспорту сырья (нефть, промышленные металлы и т.п.) – статистика окажет значительное влияние на динамику котировок этого сегмента мирового рынка.

Сезон корпоративной отчетности

10 апреля официально стартует сезон корпоративной отчетности США. В ночь с 10 на 11 апреля традиционно первой из состава индекса Dow Jones отчитается алюминиевый гигант Alcoa за I квартал 2012 г.

Аналитики, опрошенные Bloomberg, ожидают снижения выручки как в квартальном, так и в годовом пересчете, а показатель чистая прибыль в I квартале, как ожидается, покажет -24 млн долл. против -191 млн долл. в IV квартале и 308 млн. долл. в первом квартале прошлого года. И это несмотря на улучшение ситуации на рынке алюминия. Ожидания на второй квартал более позитивные, и, возможно, именно на этот факт инвесторы обратят свое внимание. Подробнее в Таблице 1, Графике 1 и Графике 2.

Кроме Alcoa, во второй половине недели отчетности за первые три месяца 2012 г. представят интернет-гигант Google, банки JPMorgan Chase и Wells Fargo.

Выступление представителей ФРС

На эту неделю намечены выступления представителей ФРС. В ночь с понедельника на вторник выступит глава ФРС Бен Бернанке. Важно отметить, что выступающие на этой неделе члены комитета по открытым рынкам Федрезерва, которые не поддерживают идею QE3, не имеют в 2012 г. право голоса. И, напротив, у активных сторонников сверх мягкой политики, имеющих право голоса на заседаниях Феда, на предстоящую неделю запланировано достаточно много речей и выступлений. Рынки могут получить намеки на смягчение денежно-кредитной политики в свете пятничных данных по американскому рынке труда.

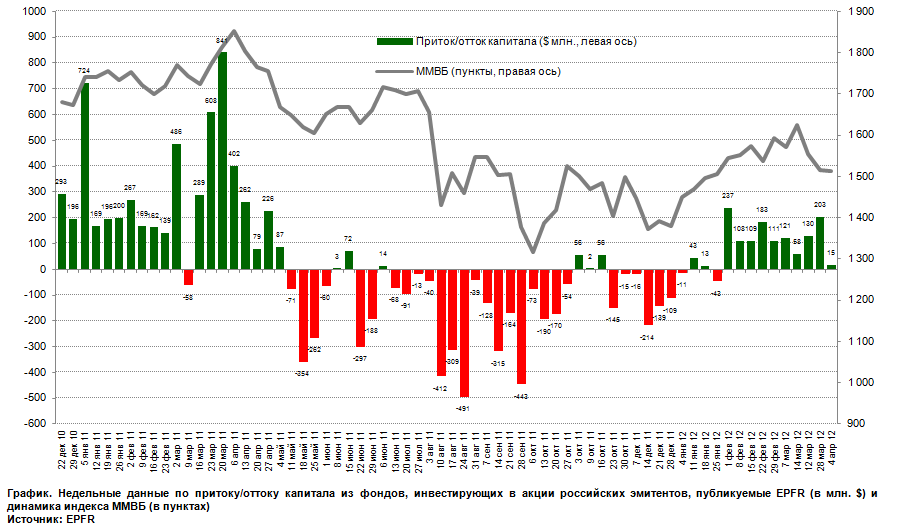

EPFR – настроение к России меняется

По данным EPFR, приток средств в фонды, инвестирующие в акции российских эмитентов, за неделю до 4 апреля существенно снизился и составил 15 млн долл. – минимум за 9 недель. В целом, с начала 2012 г. – плюс 1,28 млрд долл. Приведенный ниже график отображает статистику по недельным притокам/оттокам с января 2011 года и динамику индекса ММВБ.

Позитивный настрой западных фондов по отношению к вложениям в развивающиеся страны, в том числе и к России, быстро меняется. Не в лучшую сторону.

Неделя будет жаркой. Однако с учетом того, что российские индексы достигли важных уровней поддержки в виде 1480 пунктов по ММВБ и 1600 пунктов по РСТ, можно надеяться на консолидацию с возможными выпадами вверх. Наращивать среднесрочные лонговые позиции на текущих уровнях не видится целесообразным – соотношение риск доходность пока не на стороне покупателей. Совершать спекулятивные действия желательно только внутри дня.