|

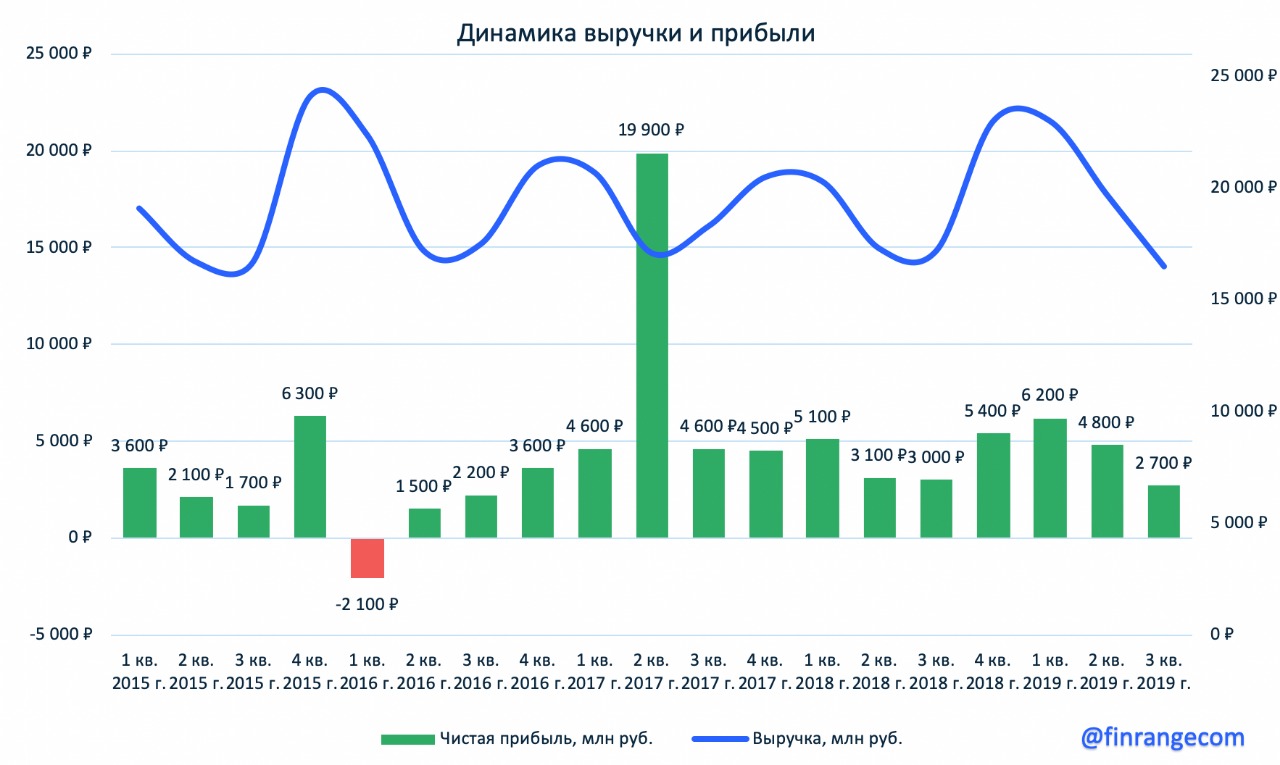

Выручка компании увеличилась на 8% по сравнению с аналогичным периодом прошлого года – до 52,9 млрд руб. Чистая прибыль Юнипро за январь - сентябрь выросла на 20,2% по сравнению с показателем за 9 мес. 2018 г. – до 14 млрд руб.

Положительная динамика финансовых показателей обусловлена ростом объемов выработки электроэнергии, который в основном пришелся на I пол. 2019 г. из-за высокой востребовательности энергоблоков Березовской ГРЭС и Сургутской ГРЭС-2. Также положительное влияние на показатели оказало увеличение цен на РСВ.

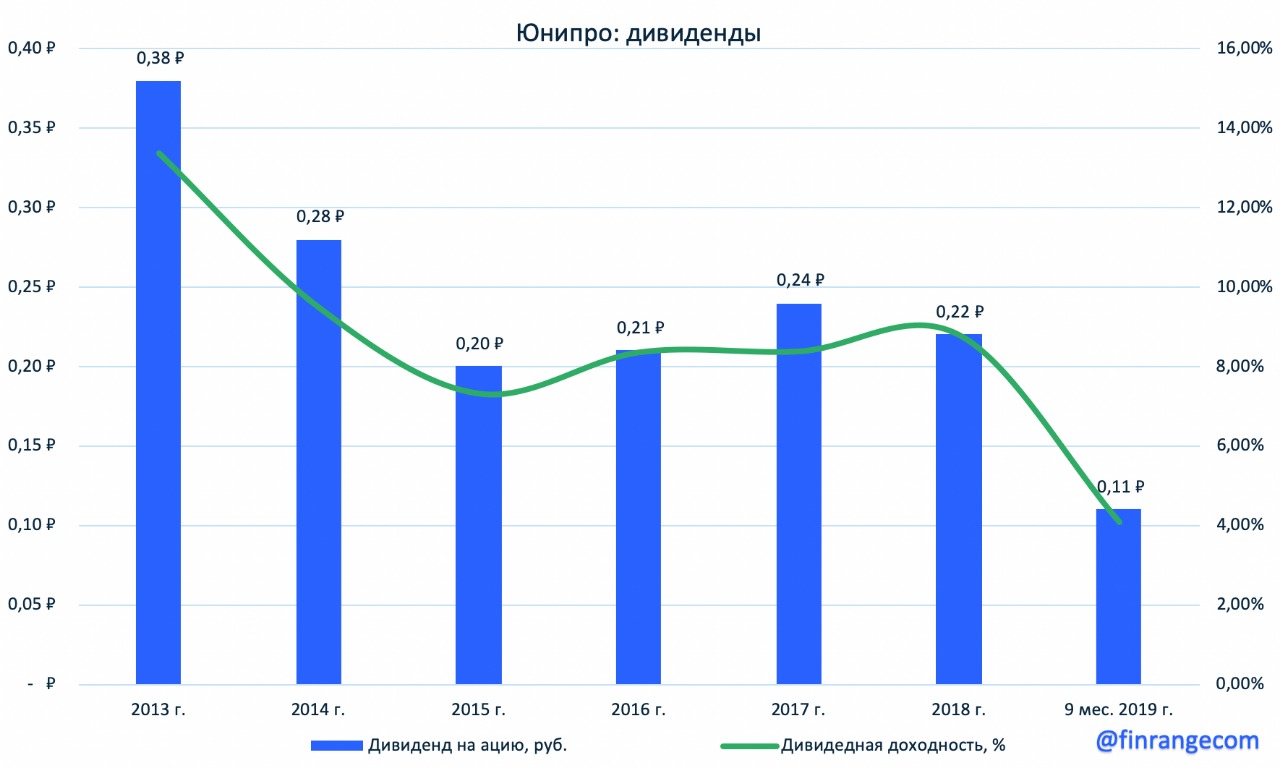

Показатель EBITDA увеличился на 12,5% до 21,5 млрд руб., рентабельность по EBITDA составила 30,3%. Результаты группы в квартальном выражении продемонстрировали слабую динамику. На это оказали влияние пиковые нагрузки гидрогенерации ОЭС Сибири, при снижении цен РСВ в III кв. 2019 г. При таком раскладе, снижение динамики показателей, можно считать вполне обоснованным. В инвестиционном плане акции компании привлекательны стабильной выплатой дивидендов дважды в год, что делает их хорошей альтернативой банковскому депозиту. Но в этой истории есть риск неопределенности в лице новостного шума о проявлении интереса Интер РАО к покупке Юнипро. На данный момент Немецкая компания Uniper, дочкой которой является Юнипро, отказалась от идеи продажи. Интер РАО, в свою очередь, готовы ждать ответа по продаже в течении полугода. На прошлой неделе 6 ноября совет директоров Юнипро рекомендовал акционерам дивиденды за 9 мес. 2019 г. в размере 0,11 руб. Текущая дивидендная доходность составляет 4,1%. Закрытие реестра запланировано 15.12.2019 г.

Юнипро может привлечь небольшое заимствований до конца 2019 г. для выплаты дивидендов, заявил в ходе телефонной конференции с аналитиками замгендиректора компании Ульф Баккмайер. Он не уточнил, какую сумму и в какой форме планируется привлечь.

Напомним, согласно дивидендной политике Юнипро, всего дивиденды за 2019 г. должны составить 14 млрд руб., разбитые на два равных платежа. В марте компания утвердила новую дивидендную политику. Она предусматривает выплаты акционерам в 2020-2022 гг. по 20 млрд руб. ежегодно двумя платежами. В новом документе компания учла операционные риски, а также ввод в эксплуатацию третьего энергоблока Березовской ГРЭС. Мы продолжаем держать акции Юнипро в консервативном портфеле на ИИС, где цена покупки составляет 2,52 руб.

|

1

0

1 537 посетителей