|

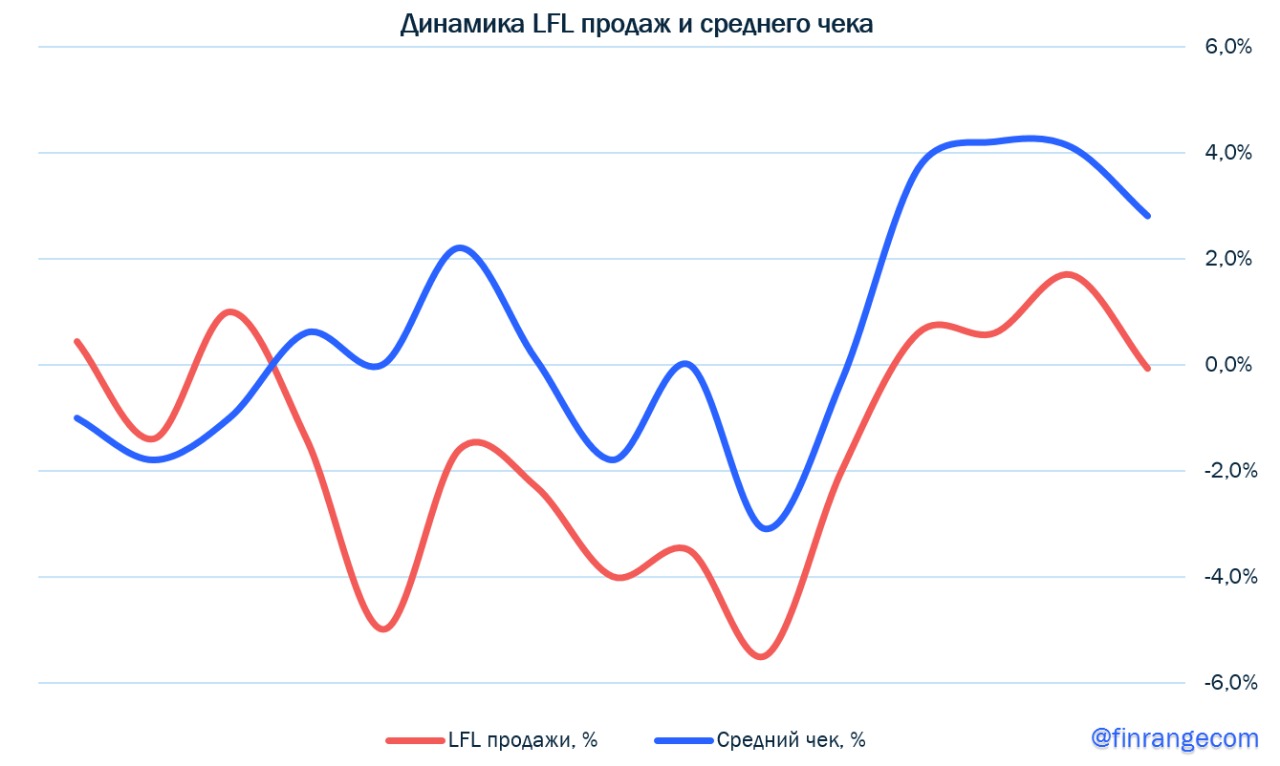

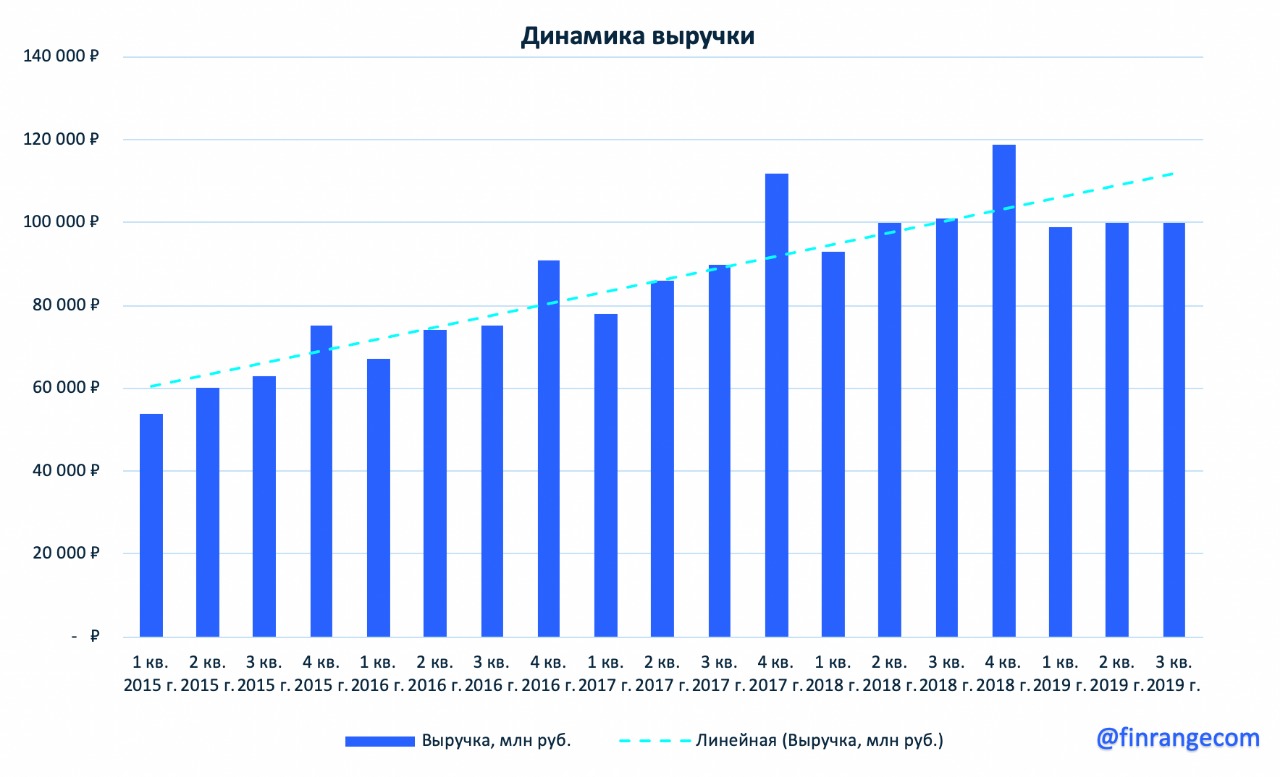

Общая выручка по итогам отчётного периода выросла на 10,5% по сравнению с аналогичным периодом прошлого года – до 342,6 млрд руб. Розничная выручка увеличилась на 9,1% - до 333 млрд руб. на фоне открытия новых магазинов, несмотря на снижение LFL продаж до -0,7% и замедление трафика до 2,8% в III кв. 2019 г. LFL трафик продолжает снижаться на фоне сокращения количества посещений магазинов покупателями, по словам менеджмента из-за холодной погоды – аналогичное заявление делали X5.

Ритейл открыл 613 магазинов, из них 276 у дома, 1 супермаркет и 336 дрогери. Магнит выполнил редизайн 424 магазинов у дома и 214 магазинов дрогери. Таким образом, по состоянию на конец III кв. 2019 г. доля магазинов, прошедших обновление, выросла до 48%. Трансформация магазинов продолжится, но толку от этого пока нет, трафик не увеличивается! Оптовая выручка выросла на 9,1% и составила 9,6 млрд руб. за счёт дистрибуции фармацевтических товаров. Также дополнительный вклад в выручку пришёлся на НДС, который в свою очередь привёл к росту цен на товары.

Чистая прибыль сократилась на 57,3% по сравнению с аналогичным периодом 2018 г. – до 3,3 млрд руб. На падение прибыли оказали негативное влияние, рост чистых финансовых расходов на 81,5% по сравнению с аналогичным кварталом прошлого года и увеличение налоговой базы. Налог на прибыль за июль – сентябрь составил 1,5 млрд руб., эффективная налоговая ставка увеличилась с 21,4% до 31,8%. В связи с вышеперечисленным, можно сделать вывод, что Магнит остаётся под давлением, как и вся отрасль в целом на фоне снижения реальных доходов населения и замедления инфляции, которые в свою очередь оказывают негативное влияние на финпоказатели. Дополнительная нагрузка в виде программы реновации сохраняется, компания пытается оптимизировать ряд затрат, в частности, снижение расходов на логистику и рост производительности в распределительных центрах. Продолжаем следить за результатами ритейлера, трансформация – это длительный процесс, только нbкаких иллюзий!

|

1

0

1 540 посетителей