|

Представители гостиничного сектора — редкие гости на облигационном рынке. В последние 10 лет отельеры покоряли только внебиржевой рынок и вот наконец появились на бирже — пока на Санкт-Петербургской. 24 июня началось размещение дебютного выпуска облигаций компании «Антерра» серии БО-01 объемом 150 млн рублей. Ставка купона установлена в размере 18,5% на весь период обращения бумаг. Boomin решил проанализировать бизнес эмитента с учетом отраслевой специфики и ситуации на гостиничном рынке и ответить на вопрос: насколько предлагаемая компанией доходность соответствует уровню риска?

Гостиничный бизнес: турбулентность или стабильностьВо время пандемии коронавирусной инфекции гостиничный бизнес, впрочем, как и весь туризм, оказался в числе наиболее пострадавших отраслей российской экономики. Однако именно пандемия дала толчок развитию индустрии. За закрытыми границами, увеличением цен на турпутевки в открытые для посещения зарубежные страны последовало повышение спроса на внутренние направления отдыха. По итогам 2021 г. турпоток внутри страны составил 56 млн человек, объемы внутреннего туризма увеличились на 90% по отношению к 2019 г. Турбизнес находится в центре внимания федеральных властей. Объем поддержки участников туриндустрии в 2022 г. составил 22,97 млрд рублей. Правительство ожидает, что по итогам 2022 г. отрасль будет практически восстановлена по всем ключевым направлениям, а внутренний турпоток достигнет 61,2 млн человек. Наряду с банковским финансированием участники гостиничного бизнеса рассматривают в качестве источника инвестиций и публичный долговой рынок. Например, санкт-петербургская сеть отелей Station Hotels, которая принадлежит компании «Станция», первый выпуск коммерческих облигаций объемом 50 млн рублей разместила в 2018 г. Эти средства эмитент направил на развитие новых проектов. С 2018 г. компания в полном объеме исполняет обязательства по выплате купонов, сохраняя ставку на уровне 16% годовых. Московская компания «Шелтер» (развивает сеть мини-отелей SHELTERS) осенью прошлого года разместила первый выпуск коммерческих облигаций объемом 25,7 млн рублей. Привлеченные на фондовом рынке средства эмитент планировал направить на ремонт и оснащение помещения под новый, пятый отель сети SHELTERS на 180 номеров. В период размещения учредители «Шелтер» выступили поручителями по бумагам выпуска, заявив о готовности из собственных средств возместить держателям облигаций сумму долга или его части, выплатить купонный доход, оплатить штрафы и компенсировать судебные расходы по взысканию долга. Весной этого года среди эмитентов появился еще один отельер — «Антерра», на бизнес-модели которого мы остановимся подробнее. Хилинг-пионерООО «Антерра» — оператор первого в России проекта хилинг-отеля Green Flow, расположенного на горнолыжном курорте Роза Хутор в Краснодарском крае. Четырехзвездочную гостиницу на 154 номера компания развивает с конца 2017 г., здание отеля находится в долгосрочной аренде. Размер уставного капитала общества составляет 25 млн рублей. Генеральный директор и единственный собственник «Антерры» — Александр Тертычный. Хилинг-концепция (healing в переводе с английского — «исцеление») предусматривает эмоциональное и физическое восстановление гостя, обретение им гармонии с собой и окружающим миром. Восстанавливающая атмосфера складывается из множества компонентов — окружающей природы, SPA, водных процедур, правильного и разнообразного питания, медитации, йоги, мастер-классов по здоровому образу жизни. Во всем должен быть баланс, всё должно быть максимально естественно и непринужденно. Отель Green Flow входит в международную ассоциацию Healing Hotels of The World, объединяющую более сотни хилинг-гостиниц по всему миру. Для вступления в ассоциацию отель должен соответствовать сегмента luxury и пройти оценку качества. Успех отеля Green Flow дал старт новым хилинг-проектам компании. Сейчас «Антерра» реализует сразу несколько инвестпроектов в «местах силы» — уникальных территориях, о которых знает весь мир. В их числе: — отель на озере Байкал (1-й этап строительства, планируемая дата сдачи — I квартал 2024 г.); — эко-отель в Калужской области на территории бывшей усадьбы (работы планируется завершить в 2023 г.); — оздоровительно-термальный комплекс в Санкт-Петербурге недалеко от «Лахта центра» (открытие запланировано на текущий год); — строительство гостиничного комплекса в Камчатском крае (срок строительства — два года). Во всех новых проектах «Антерра» выступает в качестве материнской компании с долей в уставном капитале на уровне 99%. Оставшийся 1% приходится на бенефициара — Александра Тертычного.

Подробнее о планах по развитию бизнеса можно прочитать в интервью генерального директора компании «Антерры» Александра Тертычного для Boomin. В июне 2022 г. компания «Антерра» вышла на Санкт-Петербургскую биржу с дебютным выпуском облигаций. Ставка купона установлена в размере 18,5% на весь период обращения бумаг. В январе текущего года рейтинговое агентство «Эксперт РА» присвоило эмитенту рейтинг кредитоспособности на уровне ruB+ со стабильным прогнозом. Финансовые показателиПри анализе отчета о прибылях и убытках компании бросаются в глаза показатели за 2021 г.: компания удвоила обороты и приросла во всех основных видах рентабельности. Такой результат стал следствием перепрофилирования российского рынка на внутренний туризм в условиях пандемии.

Резкое увеличение спроса на услуги отечественных отельеров в совокупности с выгодным местоположением Green Flow привели к росту цен по прайс-листу и повышению загрузки отеля. В результате выручка компании в 2021 г. достигла 647 млн рублей (+73% к 2020 г.).

Следует отметить, что «Антерра» делает упор на предоставление высокого уровня сервиса. В 2018 г. Green Flow Hotel стал финалистом в номинации «Лучший новый горнолыжный отель в мире — 2018» престижной премии World Ski Awards. Премиальный статус отеля усилил и без того высокомаржинальную базу компании, что в том числе отразилось на рентабельностях.

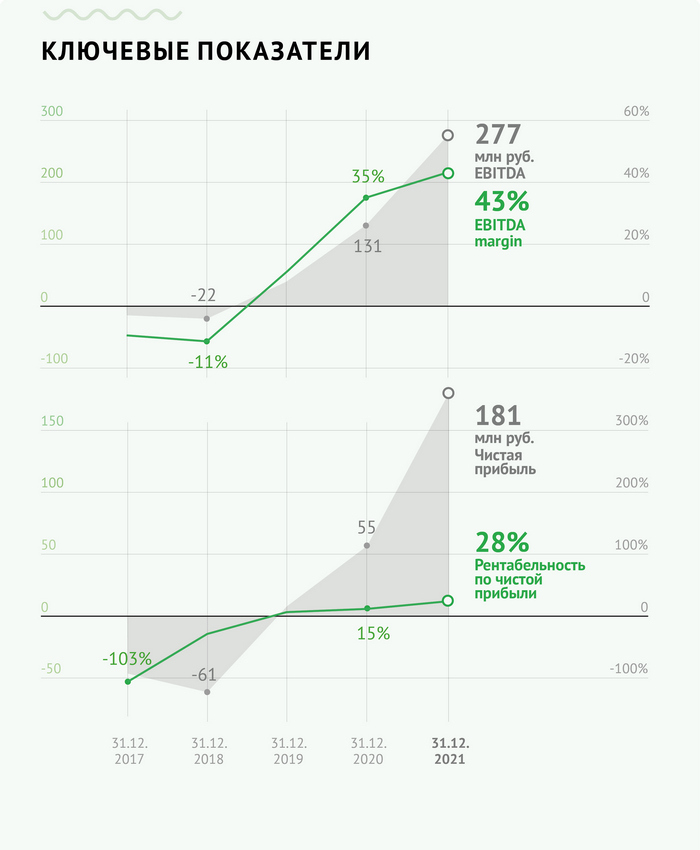

По итогам 2021 г. EBITDA margin достигла 43% против 35% годом ранее. За тот же период рентабельность по чистой прибыли усилилась на 13% п. п. и составила впечатляющие 28%. По данным ФНС России, рентабельность гостиничного бизнеса в 2021 г. составляла скромные 5,1%, рентабельность активов отрасли и того меньше — 1,9%. «Антерра» в этом отношении уверенно превышает среднеотраслевые бенчмарки: в 2021 г. рентабельность продаж эмитента составила 40,7%, рентабельность активов — 29,9%. Причины таких различий — люксовый сегмент Green Flow и уникальная для России бизнес-идея, помноженные на повышенный спрос в сфере отечественного туризма. Долговые обязательстваОсновная часть долговой нагрузки эмитента приходится на заем, предоставленный учредителем «Антерры» Александром Тертычным в размере 191 млн рублей в 2021 г. По состоянию на 31 декабря 2021 г. у компании были также кредиты, предоставленные ВТБ (срок погашения — 21 июня 2028 г.) и Сбербанком (погашен в 2022 г.), а также заем от компании «Антэкспресс» (срок погашения — 31 декабря 2022 г.).

Соотношение чистого долга к EBITDA в 2021 г. составило 1x, что свидетельствует о низкой долговой нагрузке компании. В 2020 г. коэффициент также находился в комфортной зоне и не превышал значения 1,3x. Однако в связи с масштабированием бизнеса можно прогнозировать увеличение долговой нагрузки за счет выпуска облигаций. С учетом этого соотношение чистого долга и EBITDA может достичь показателя в размере 2x—2,5x, что, тем не менее, будет продолжать свидетельствовать об умеренной долговой нагрузке организации. С точки зрения способности обслуживать проценты по кредитам и займам компания также находится в «зеленой зоне»: отношение EBITDA к процентам (ICR) по итогам 2021 г. выросло до 7,8х против 2,5х в 2020 г. Даже с учетом прогнозируемого роста долговой нагрузки компания будет в состоянии обслуживать свои обязательства с запасом. А что с балансом?В 2021 г. «Антерра» удвоила не только выручку, но и валюту баланса. Хорошо это или плохо? Вопрос неоднозначный. Рост пассивов за счет увеличения собственного капитала по части нераспределенной прибыли на 180 млн рублей — безусловно положительный тренд.

Про долговую нагрузку уже писали ранее — в целом она адекватно соотносится с операционным потоком компании. Кредиторская задолженность, судя по оборачиваемости, имеет слишком длинный цикл, но в то же время находится в своих исторических границах.

С пассивами разобрались. Теперь к вопросу, что ими было профинансировано. Почти на 300 млн рублей выросли финансовые вложения, практически вся сумма — инвестиции в дочерние юрлица, ассоциированные с проектами компании. В интервью Boomin Александр Тертычный говорил о том, что вся прибыль от Green Flow и средства, привлеченные на бирже, пойдут на развитие новых проектов. Никакого криминала здесь, разумеется, нет, но всё же хотим обратить внимание на вытекающие риски для инвесторов. Условия вложений и сроки возврата не раскрываются. Контролю со стороны инвесторов такие сделки не подлежат, и в целом информационной прозрачности как таковой в этом вопросе не наблюдается. С одной стороны, «Антерра» и не обязана раскрывать эту информацию, с другой — частично или полностью, но деньги инвесторов пойдут не на ООО «Антерра», а на другие юрлица, которые ни перед кем не отчитываются. Также мы обратили внимание на оборачиваемость дебиторской задолженности, которая выросла в 2,5 раза. В расшифровке по графе «прочая ДЗ» — предсказуемо всё те же самые связанные компании еще на 53 млн рублей. Оценка рисков эмитента01Высокая зависимость от внешних макроэкономических факторов. С одной стороны, падение доходов населения и инфляция отрицательно влияют на спрос в туристическом секторе. С другой, закрытие границ и рост цен на зарубежные туры могут, наоборот, положительно сказаться на спросе на российские курорты. 02Не формализованы стратегические планы компании, финансовая модель носит краткосрочный характер, тем самым снижается возможность эффективного управления рисками в будущем. 03Основной актив компании — здание отеля Green Flow на курорте Роза Хутор — находится в долгосрочной аренде. Договор аренды заключен до 2030 г., после чего здание должно быть возвращено собственнику. Возможна пролонгация договора, но на данный момент четкая видимость бизнеса ограничена восемью годами. 04«Антерра», по сути, представляет собой группу компаний, при этом не ведет отчетность по стандартам МСФО. Таким образом, финансовые результаты группы непрозрачны. В 2021 г. основная часть дебиторской задолженности включает тройственное соглашение с дочерними компаниями на общую сумму 53,3 млн рублей. Финансовые вложения, составляющие около половины валюты баланса, фактически являются инвестициями в дочерние проекты компании. Таким образом, большая часть потоков эмитента находится за периметром ООО «Антерра» и без консолидированной отчетности реальное финансовое положение группы — непрозрачно. 05Существенного влияния на деятельность компании таких событий, как СВО на Украине, введение санкций против России, а также со стороны других макроэкономических факторов — не ожидается. Закрытие границ и рост цен на зарубежные турнаправления способствуют увеличению спроса на услуги российских курортов (и отеля Green Flow в частности). «Антерра» практически не осуществляет сделки в иностранной валюте, что минимизирует риски, связанные с волатильностью валюты. Основные поставщики и подрядчики «Антерры» — это юридические лица и индивидуальные предприниматели, работающие на территории России. В этой связи перебоев с поставкой продукции не ожидается. Уход с российского рынка сервисов бронирования Booking. com и Airbnb. com не повлиял на заполняемость гостиниц и отелей, поскольку туристы используют при бронировании альтернативные онлайн-агрегаторы — Ostrovok, Яндекс. Путешествия и другие. ПодытожимКомпания «Антерра» демонстрирует положительную динамику по ключевым показателям — выручке, EBITDA, чистой прибыли, рентабельности. Компания имеет приемлемый запас финансовой прочности как по уровню долга, так и по способности обслуживать процентные платежи. Однако концентрация операционных активов в одном здании, которое находится в аренде до 2030 г., высокая конкуренция на гостиничном рынке, низкий уровень информационной прозрачности эмитента, а также отсутствие поручительства по дебютному выпуску — потенциальные риски для инвесторов. |

2

1

3 комментария

9 682 посетителя