|

Мировой газовый рынок не перестает удивлять: то рекордные цены, то внезапная стабилизация... Наши коллеги из «Юнисервис Капитал» провели исследование этого сектора, не забыв пройтись по динамике за последние годы.

Природный газ, наряду с нефтью и углем является основой мировой энергетики. Более 75 всей энергии в мире (электрической и тепловой) человечество получает из этих трех ресурсов. Более 70% мирового потребления газа приходится на промышленное производство (металлургия, пластмассы, минеральные удобрения и пр.) и электрогенерацию. Мировая добыча газа по итогам 2020 г. составила порядка 4,0 трлн кубических метров (данные с учетом газа, сжигаемого в факелах ). Мировой лидер по его добыче — США, на втором месте Россия. Замыкает тройку лидеров Иран.

Объем международной торговли газом по итогам 2020 г. составил ~940 млрд м3. Крупнейший мировой экспортер — Россия (238 млрд м3/25% всего мирового экспорта газа ). Объем экспорта США составляет 137,5 млрд м3/14,6%. На третьем месте находятся страны ближнего востока (Катар, Ирак, ОАЭ и др.) — суммарный экспорт данного региона составил 134,6 млрд м3/14,3% (данные экспорта указаны по природному газу + СПГ). «Северный поток»: мощность, перспективыИз России газ экспортируется двумя путями: трубопроводы (природный газ) и газовозы (специальные суда, которые возят сжиженный природный газ — СПГ). В 2020 пропорция была следующая: природный газ — 83%, СПГ — 17%. «Северный поток» — часть магистрального экспортного газопровода «Ямал-Европа». Обе ветки («Северный поток-1» и «Северный поток-2») являются самыми протяженными подводными газопроводами в мире. Напомним, что европейские компании — это крупнейший импортер российского газа. Продажи природного газа в Европу составляют в среднем 85-88% российского экспорта. До запуска второй ветки «Северного потока» структура поставок газа в Европу выглядела следующим образом. Из 177,3 млрд м3 (экспорт в Европу в 2020): 59,3 млрд м3 — через «Северный поток-1» (загрузка газопровода 107,8%), 37,2 млрд м3 — через «Ямал-Европа» (транзит через Беларусь, загрузка 113%); 55,9 млрд м3 — через Украину; 24,9 млрд м3 — через прочие газопроводы (Голубой поток, Турецкий поток). Мощность «Северного потока-2» составляет 55 млрд м3. Для России преимущество, прежде всего, заключается в снижении затрат на транспортировку. По оценкам Газпрома, экономия при переходе на «Северный поток-2» составит не менее USD 1 млрд в год при полной загрузке (~5% Y20 EBITDA Газпрома). Для конечных потребителей запуск может означать стабилизацию и снижение цен на газ в 2022 г. Внутренний газовый рынок РФГазовую отрасль в России можно охарактеризовать как отрасль одной компании — «Газпром» (на долю «Газпрома» приходится более 65% добычи и 70% всех запасов газа в РФ). Газпром является естественной монополией, которая владеет всей системой магистральных газопроводов в России. Только Газпром может экспортировать газ из РФ через трубопровод. Право на экспорт СПГ есть у Газпрома, его дочерних компаний, Роснефти и компаний связанных с Новатэк: «Ямал СПГ», «Арктик СПГ-1», «Арктик СПГ-2», «Арктик СПГ-3». Добыча природного и попутного газа в РФ

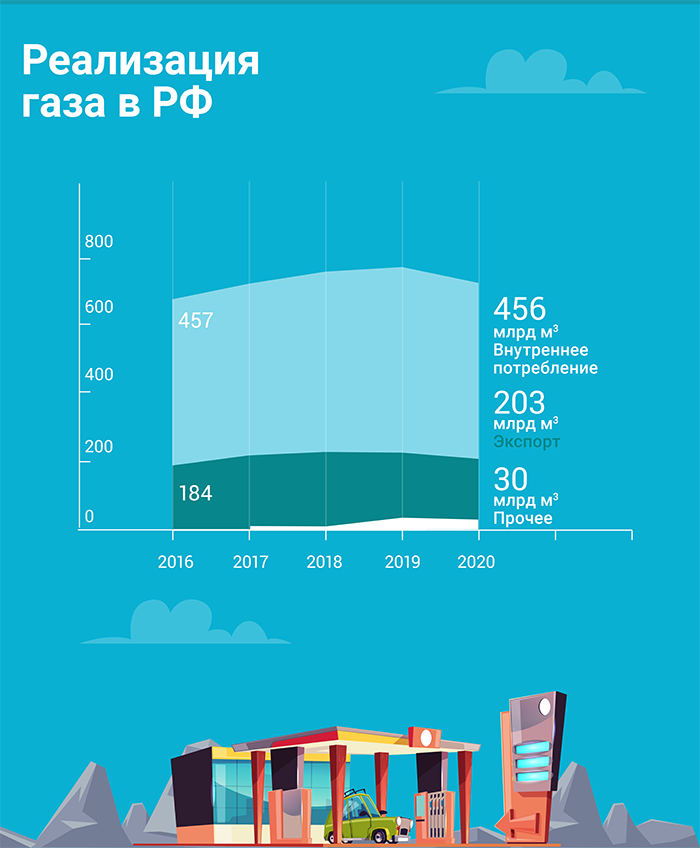

С 2016 по 2019 гг. добыча газа устойчиво росла вместе с мировым потреблением. В 2020 г. основной причиной сокращения добычи стало падение спроса на газ внутри России и в странах Европы из-за пандемии COVID-19, а также аномально теплой зимы 2019-2020. Более 2/3 добытого газа идет на внутреннее потребление, еще около 28-30% экспортируется. Доля природного газа в товарном экспорте России составляет 7-8% (в денежном выражении) по данным ФТС.

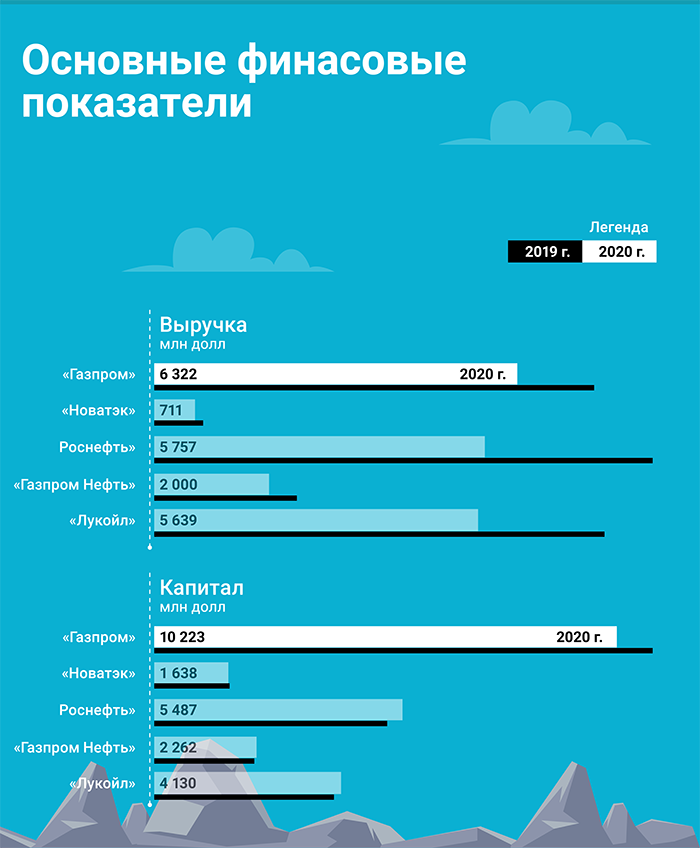

Газодобывающие компании России, представленные на публичном рынке

В пятерку крупнейших газодобытчиков входят специализированные газовые компании («Газпром» и «Новатэк»), а также российские нефтяные гиганты — «Роснефть», «Лукойл» и «Газпромнефть», для которых газ — это, скорее, попутный продукт. Все компании являются публичными акционерными обществами:

За исключением «Газпромнефти», данные компании входят в индекс голубых фишек Мосбиржи. Уровень риска у них компаний (в частности, у «Роснефти» и «Газпрома») сопоставим с риском России (кредитные рейтинги России: S&P BBB-; Moody’s Baa3; Fitch BBB). Компании являются эмитентами как акций, так и облигаций.

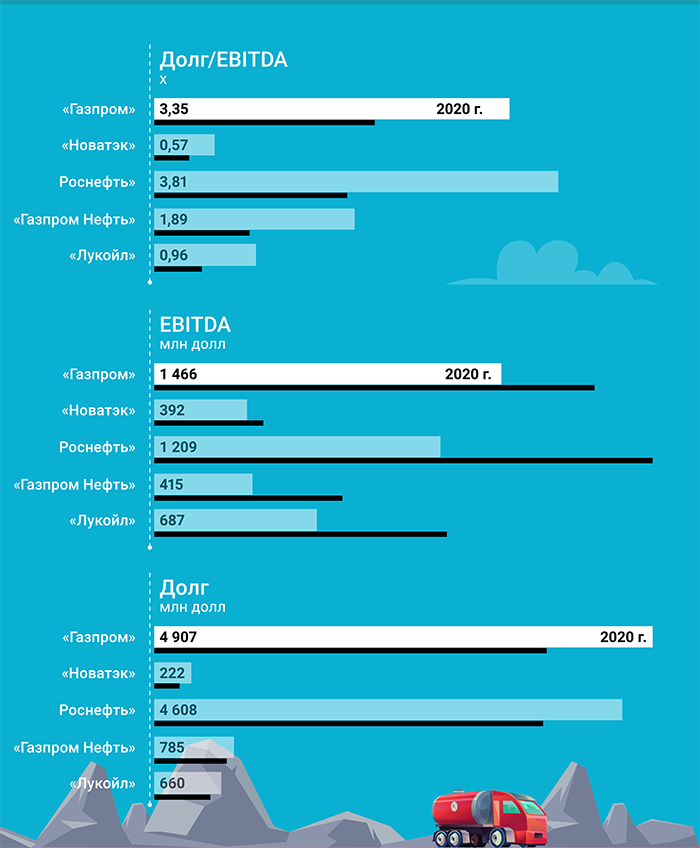

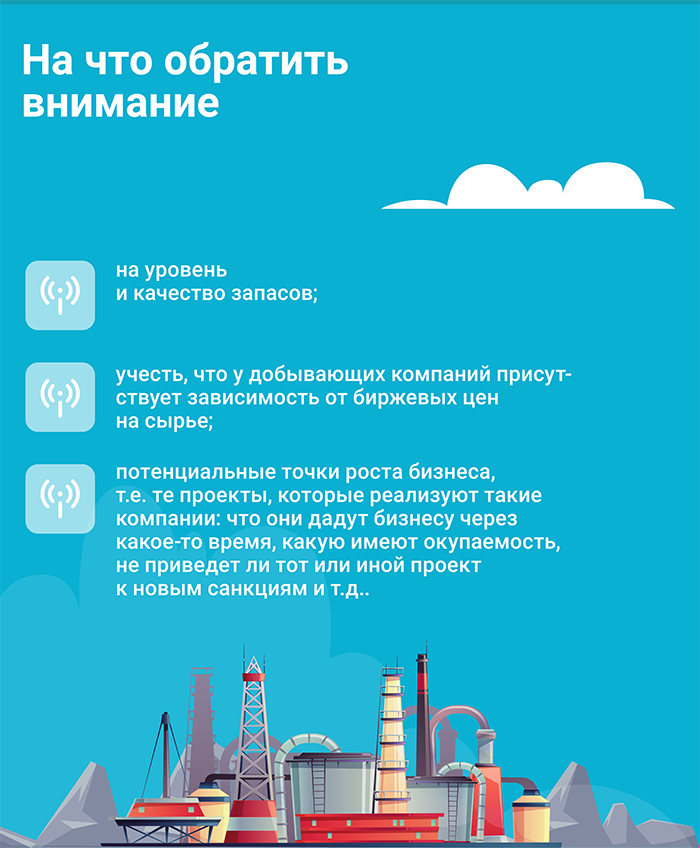

У «Лукойл» и «Новатэк» в обращении находятся только еврооблигации. Стоит ли инвестировать в газодобывающую компанию и на что обратить вниманиеКак один из столпов современной российской экономики, газовый бизнес стоит держать в портфеле для отраслевой диверсификации. Каких-либо веских аргументов в пользу того, чтобы не включать «Газпром» или «Новатэк» в свой портфель, нет. Учитывая, что газовая отрасль — это фактически отрасль одной компании, то глубокий анализ кредитного качества тут излишен, т.к. в целом риск «Газпрома» или других ВИНК эквивалентен страновому риску России (если говорить в терминах рейтинговых моделей). Но в целом тут применим общий подход для добывающих компаний:

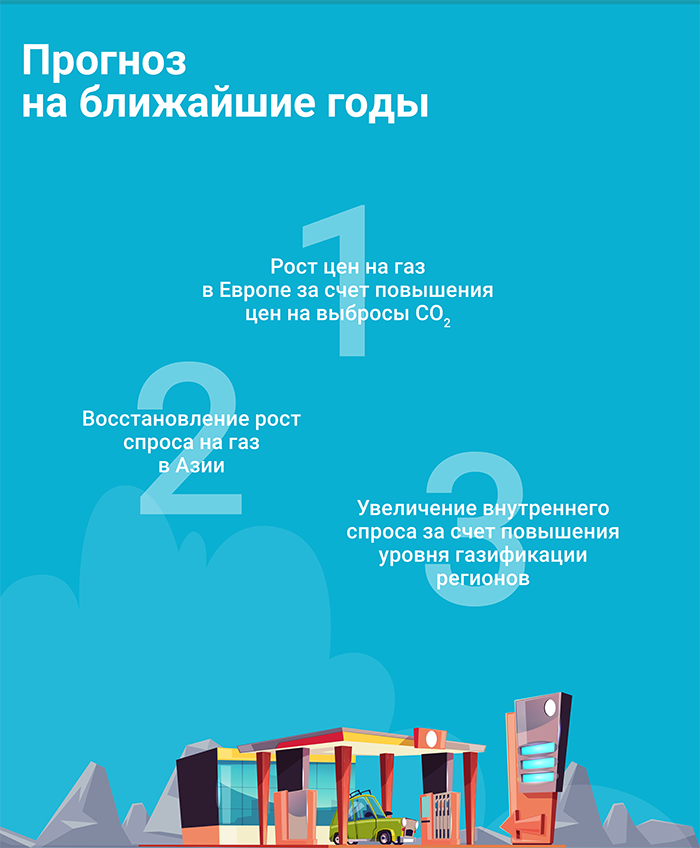

Обзор рынка нынешнего (рост цены, причины этого роста и потенциал)В конце сентября 2021 г. цены на газ на европейском рынке (основном экспортном рынке для РФ) выросли в 6 раз (год к году). К нетипичному росту цен привело восстановление деловой активности после локдаунов, рост стоимости квот на выбросы СО2 и увеличение стоимости угля до 140% год к году (уголь является конкурентом газа). Такая ситуация подтолкнула генерирующие компании переключатся на природный газ. Подземные хранилища газа (ПХГ) начали активно выбираться уже с начала 2021 г., когда в Европу пришел холодный фронт со стороны Скандинавии и Росси (его назвали «Зверь с Востока-2»). На конец августа ПХГ Европы были заполнены на 67% (91% в августе 2020 г.). Мощного источника для заполнения хранилищ Европы в третьем квартале на рынке нет. Еще одним фактором роста цен было перенаправление незаконтрактованных объемов стран-экспортеров СПГ на Азиатский рынок, где на тот момент цены были выше . В 2021 г. августовский объем поставок СПГ в Европе ниже на треть, чем в августе прошлого года. Прогноз на ближайшие годыНа горизонте до 2023 г. динамику добычи газа, в первую очередь, будет определять спрос в Европе, который зависит от наполненности хранилищ и параметров восстановления экономик, а также сроков отказа от угольной энергетики (Австрия, Бельгия, Швеция уже не использует угольную генерацию, Германия полностью откажется от угля к 2038 ). Дополнительно, переход на газ может стимулировать рост цен на выбросы СО2 (в течение 9 месяцев 2021 г. цены на квоту по выбросу СО2 выросли более чем в 2 раза — с 30 до 62 евро за тонну, а у угля коэффициент выбросов СО2, в среднем, в 2 раза выше, чем у газа → в 2 раза меньше квот для газовой генерации). В течение 2021 г. наблюдается активное восстановление спроса на газ в Азии, где нет такой развитой сети трубопроводного транспорта → рост спроса и цен на СПГ → дальнейшая переориентация поставок с Европы на Азию. Вероятно, что более высокие цены в Азии сохранятся и в течение 2022 г. Однако, при прогнозировании конкретного объема добычи Минэкономразвития более сдержанно. В 2021 прогнозируется объем добычи газа на уровне 758 млрд м3 (+9,4% к уровню 2020 г.). В 2022 ожидается снижение на 1,2% до уровня 749 млрд м3. Помимо внешних рынков, поддержку добыче будет оказывать и внутренний спрос на газ. В мае 2020 г. Правительство утвердило дорожную карту повышения газификации регионов. Согласно дорожной карте, предполагается рост уровня с 71% (по итогам 2020 г.) до 82,9% к 2030 г. В среднем это эквивалентно росту потребления газа на 18-19 млрд м3 в год (~4% от потребления газа в 2020 г.).

|

2

1

3 комментария

9 850 посетителей