|

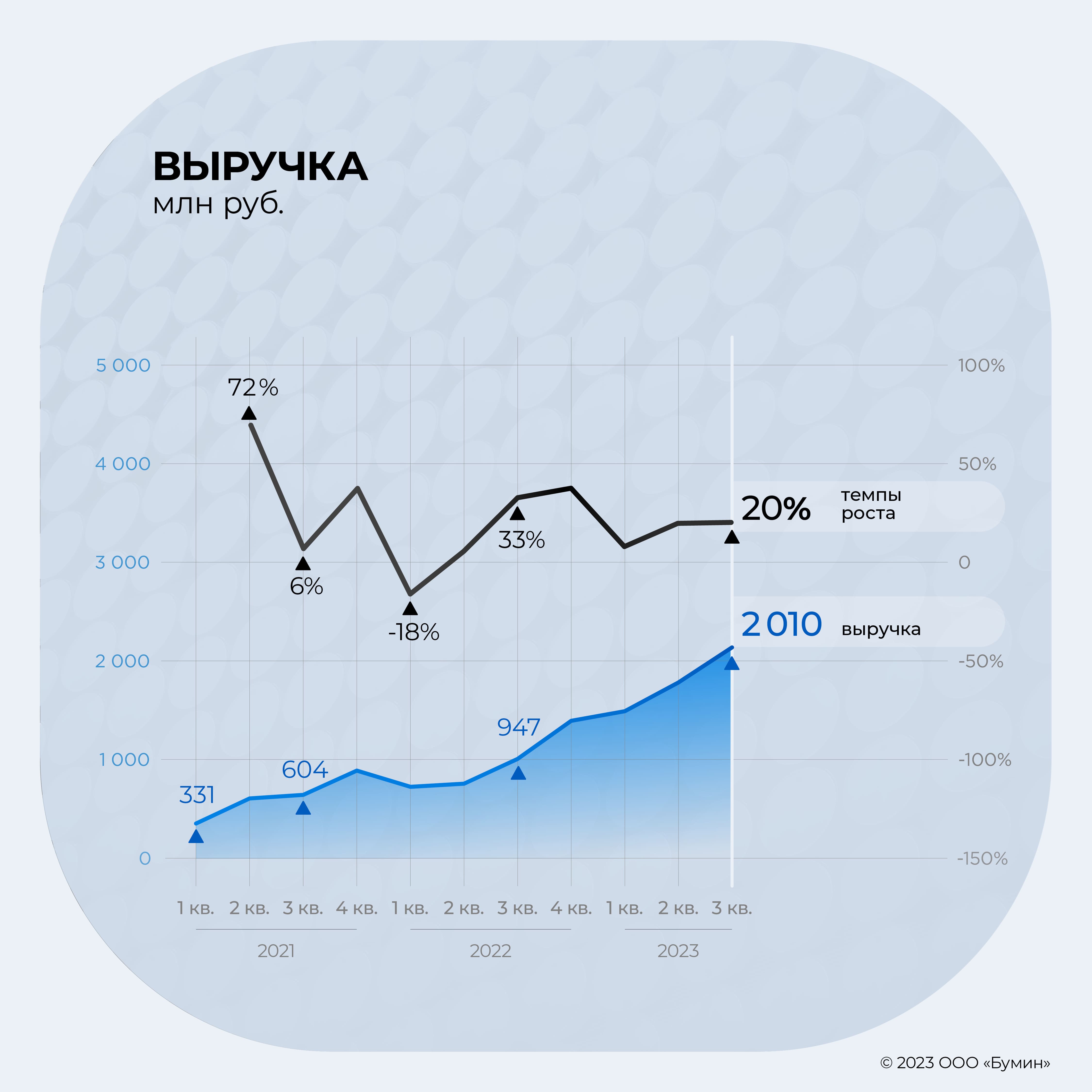

В конце апреля на рынке высокодоходных облигаций стартовало размещение третьего биржевого выпуска «АйДи Коллект» — компании, которая за пять лет прошла путь от новичка до топ-3 участников российского рынка коллекторских агентств. О том, как компания работает с должниками МФО и банков с помощью искусственного интеллекта, развивает сферы своего присутствия и чего ждет от фондового рынка, в интервью Boomin рассказал генеральный директор ID Collect Александр Васильев. «Мы запрыгнули в последний вагон» — Вы возглавляете ID Collect с момента основания компании в 2017 г. Более того — стояли у ее истоков. Почему решили заняться коллекторским бизнесом? — ID Collect входит в состав финтех-группы IDF Eurasia, как и Moneyman, одна из трех крупнейших микрофинансовых компаний России. На момент создания ID Collect я уже несколько лет работал в IDF Eurasia и хорошо понимал специфику российского рынка взыскания просроченной задолженности. После вступления в силу в январе 2017 г. федерального закона №230, регулирующего деятельность коллекторских агентств, правила игры изменились: рынок стал более цивилизованным, и мы увидели возможности для развития. Возникла идея создания компании федерального уровня, с которой я и пришел к акционерам. Построили финансовую модель бизнеса, подготовили бюджет, стало понятно, что в создании нового бизнеса есть большой смысл. Так родился ID Collect. — Насколько сложно было вывести новую компанию на российский рынок взыскания? — Мы очень вовремя вошли в бизнес, буквально запрыгнули в последний вагон. В 2017 г. мы наблюдали привлекательный уровень цен на портфели и приняли решение еще более активно инвестировать в IT-инфраструктуру, искусственный интеллект и автоматизацию процессов взыскания, что позволило нам быстро стать эффективными. Это подготовило компанию к росту конкуренции, который произошел в пандемию, во второй половине 2020 г. — С чем тогда был связан рост конкуренции? — После вступления в силу закона о коллекторской деятельности многие компании начали прощупывать МФО-сегмент, покупать портфели, наблюдать за тем, как клиенты гасят задолженность. Увидели значительный потенциал этого рынка и резко увеличили инвестиции в покупку портфелей. — На старте вы работали с Moneyman, а потом стали расширять свое присутствие на рынке... — Действительно, первый портфель, который мы купили — это был портфель Moneyman. И хотя мы входим в одну бизнес-группу, эта сделка, как и все последующие, была совершена на рыночных условиях. Moneyman преследует цель продать портфель дороже, мы хотим купить дешевле. Сейчас размер нашего портфеля — 90 млрд рублей, это 1,5 млн клиентов. Доля Moneyman в нем не превышает 3%. — Каково сегодня соотношение банковской и микрофинансовой задолженности в портфеле компании? — Примерно 50 на 50. Первое время мы работали только с микрофинансовыми компаниями, но с 2020 г. начали покупать и портфели банков. Это позволило диверсифицировать риски и увеличить выручку, так как банковский рынок просроченной задолженности в России примерно в пять раз больше, чем МФО. Думаю, через год соотношение в портфеле будет 60 на 40 в пользу банков. И в среднесрочной перспективе эта тенденция сохранится. — Как отличается качество долгов банков и МФО? — У банков выше требования к заемщикам, поэтому и клиенты в среднем платежеспособнее. При этом банки продают более старые долги. МФО стараются избавиться от долгов на 150-й день с момента выхода на просрочку, банки — только спустя три года. Но мы умеем работать с такими долгами, ежегодный кратный рост бизнеса тому подтверждение. «Нужно изменить мышление» — Сайт ID Collect сильно отличается от стереотипных представлений о том, что такое агентство по возврату проблемных долгов и чего от него ждать. Он очень дружелюбный. С чем это связано? — Еще на этапе создания компании мы внимательно наблюдали за российскими агентствами по взысканию, сравнивали их с международными компаниями и поняли, что нужно изменить мышление — научиться договариваться с клиентами, помогать им комфортно избавляться от долгов. Поэтому мы предлагаем заемщикам индивидуальные условия сотрудничества и удобные каналы взаимодействия. Человек, не желающий общаться с сотрудником агентства, может общаться с нами через мессенджеры, а также в своем личном кабинете на сайте запросить рассрочку, составить график платежей, оформить программу реструктуризации и получить списание части задолженности. — Такой подход работает? — Мы увидели, что часть клиентов, которые раньше отказывались идти на контакт, зарегистрировались на сайте и выбрали комфортные для себя условия погашения долга, запросили реструктуризацию и другие послабления. Выросла платежная дисциплина: так, за прошедший год конверсия обещания заплатить по долгу в совершенный платеж увеличилась на три процентных пункта. Клиенты стали чаще отвечать на звонки — только за последний год доля неотвеченных вызовов в звонках банковским должникам сократилась на 75%. — На сайте компании есть раздел «Советы от «Корги Коллект». По сути, это школа финансовой грамотности. Это тоже часть этой стратегии? — Да, мы исходим из того, что для некоторых наших клиентов такие финансовые советы могут оказаться ценными и помочь быстрее справиться с задолженностью. Поэтому мы разработали серию комиксов, главным героем которых выступает собака породы корги, где на конкретных примерах показываем, как найти выход из сложной жизненной ситуации и начать планировать будущее. Для нас это важный социальный проект, который мы планируем развивать. — Как менялись показатели сборов в последние, очень непростые, годы? Какую часть портфеля удается взыскать? — На горизонте семи-восьми лет взыскивается в среднем 2х–3х от цены покупки, при этом большая часть сборов, около 70%, приходится на третий-четвертый год работы с портфелем. Мы заметили, что с начала 2020 г. показатели сбора просроченной задолженности улучшились. Связываем это с тем, что в пандемию люди сократили траты на рестораны и путешествия, и стали активнее погашать кредиты. С начала СВО история повторилась. — При покупке портфеля на аукционе для вас важно, кто продает задолженность? — Да, это важный критерий при принятии решения о сделке. Мы собираем статистику по каждому банку и МФО, чьи портфели покупаем. Мы знаем, как внутренние службы каждого из кредиторов отрабатывают задолженность, кто с этим справляется лучше, а кто хуже. — В феврале 2023 г. в Госдуму был внесен законопроект о запрете работы коллекторов. Насколько этот риск реален? — На наш взгляд, такие заявления делаются для набора политических очков. Институт коллекторов — это неотъемлемая часть финансовой системы, он есть во всех цивилизованных странах. Не будь коллекторских агентств, кто станет собирать долги? Вряд ли банки и МФО смогут эффективно выполнить эту работу. Во-первых, для банков и МФО это может быть достаточно дорого. Во-вторых, банкам по требованиям Банка России нужно формировать резервы под долги. Поэтому зачастую им намного выгоднее выставить задолженность на продажу и тем самым высвободить резервы. Без коллекторов стабильность банковской системы окажется под угрозой. Сомневаюсь, что кто-то сознательно на это пойдет. «Идем по списку крупнейших городов» — «Эксперт РА» в октябре 2022 г. назвал ID Collect лидером по покупке портфелей, оценив долю компании на рынке в 15-20%. Согласны с такой оценкой? — По нашим оценкам, доля ID Collect на российском рынке в 2022 г. составляла 16%, а за I квартал этого года она выросла до 21%. Это немало, учитывая, что в стране действуют более 400 коллекторских агентств. Рынок цессии по объему закрытых сделок в 2022 г. составил 242 млрд рублей. Для нашего бизнеса прошлый год оказался очень удачным, несмотря на всеобщую экономическую неопределенность мы приняли решение продолжить наращивать покупки: увеличили портфель на 37 млрд и достигли 88 млрд под управлением. В тот момент на российском рынке приостановили работу игроки, имеющие европейские корни, спрос на рынке цессии был под давлением, и цены, соответственно, оказались очень привлекательными. По итогам текущего года мы планировали занять минимум четверть рынка. Вероятно, мы этот план перевыполним. — Какова география вашего бизнеса? На какие территории делаете ставку? — Мы открыли уже 20 региональных представительств, идем по списку крупнейших городов. Через два месяца планируем открыть представительство во Владивостоке. Основной объем долгов приходится на Москву и Московскую область — это 11-12% от всего портфеля. — Чем занимаются региональные представительства? — В рамках процедуры судебного взыскания долга мы получаем исполнительный документ и обращаемся в службу судебных приставов. На этом этапе в работу вступают региональные представительства, каждое из которых представляет собой небольшой офис на четыре-пять человек. Задача представительства — выстроить эффективное взаимодействие с судами и службой судебных приставов. При том, что судебная система в России работает неплохо, время от времени возникают моменты, когда требуется физическое присутствие представителя в суде. Для нас развитие в регионах — это одна из основ операционной эффективности и залог того, что в будущем мы сможем активно наращивать сборы. «Мы можем с высокой точностью прогнозировать поведение клиентов» — Как агентство понимает, каким образом нужно выстроить работу с клиентом? — Допустим, мы покупаем портфель с 1000 должниками. Вся задолженность автоматически делится примерно на 100 сегментов. На этом этапе работают собственные разработки компании на основе искусственного интеллекта и Data Science для анализа возврата задолженности. В результате по каждому из сегментов назначается своя стратегия работы. Здесь очень помогает то, что мы уже занимаем ощутимую долю рынка, его пятую часть. А значит, можем с высокой точностью прогнозировать поведение многих клиентов, ведь по ним в нашей компании уже есть статистика. Например, клиент попадает к нам в третий раз, но всю предыдущую задолженность он успешно погашал на этапе переговоров. Значит, нет никакого смысла идти в суд, нужно договориться. И наоборот: если у клиента есть другие долги, по которым он не платит и к тому же отказывается идти на диалог, то не стоит тратить время — нужно сразу отправлять иск в суд и сопровождать его в исполнительном производстве. — Насколько популярна горячая линия ID Collect среди клиентов? — У нас несколько горячих линий. Есть общая входящая линия, где клиент может получить консультацию. По ней мы получаем 500-600 звонков в день. Есть линия доверия, куда клиент может позвонить и анонимно сообщить о некорректном поведении сотрудника агентства. Наша внутренняя служба проведет проверку и, если выявит факт нарушения, то к сотруднику будет применено дисциплинарное взыскание. На линию доверия мы получаем 10-15 звонков в месяц. «Облигации делают компанию прозрачной для инвесторов» — ID Collect стал вторым коллекторским агентством в стране, которое начало привлекать финансирование через биржевые облигации. Почему пошли по этому пути? — Во-первых, это позволило нам диверсифицировать долг. Помимо облигаций в структуре долга есть частные инвесторы и кредитные линии банков. Во-вторых, облигационный заем дает доступ к более долгосрочному финансированию. В-третьих, облигации позволяют выстраивать репутацию на публичном рынке, делают компанию прозрачной и понятной для инвесторов. — Как оцениваете опыт работы компании на рынке публичного долга? — В целом, мы довольны результатами. Первый выпуск на 400 млн рублей мы разместили в первый же день выхода на биржу в августе 2021 г. Со вторым выпуском номинальным объемом 800 млн рублей мы вышли за неделю до СВО и, несмотря на период высокой турбулентности в экономике, за пять месяцев смогли реализовать бумаги на 547,1 млн рублей. 26 апреля 2023 г. мы стартовали с третьим выпуском также на 800 млн рублей. Планируем до конца мая привлечь весь заявленный объем инвестиций, уже привлекли около 80% за первые десять дней торгов. Привлеченные на бирже средства направим на финансирование операционной деятельности — покупку портфелей задолженности для последующего управления и взыскания. — Каково соотношение банковского, облигационного и частного финансирования? — С размещением третьего выпуска доля облигаций составит около 20%. На банковские линии приходится примерно 25%. Остальное — деньги частных инвесторов. Эту пропорцию мы планируем постепенно менять в пользу публичного долгового рынка и банков. — Какова задолженность компании перед банками? — Около 2,5 млрд рублей. Мы привлекаем финансирование в трех российских банках из топ-20. В марте этого года банк-партнер увеличил кредитный лимит еще на 600 млн рублей. Рассматриваем это решение как подтверждение нашей надежности в лице институциональных инвесторов. — В прошлом году сдерживающим фактором аналитики «Эксперт РА» назвали существенный рост общей долговой нагрузки ID Collect в 2021-2022 гг. Судя по новым заимствованиям, в компании не считают ее существенной? Каковы коэффициенты долговой нагрузки по итогам 2022 г.? — Коэффициент покрытия процентных расходов составляет 3,4, что сопоставимо с крупными компаниями на зарубежных рынках. Это уровень нагрузки, который, с одной стороны, позволяет активно развиваться, с другой — сохранять уверенность в выполнении обязательств по обслуживанию долга. В среднем, наши валовые денежные сборы задолженности составляют более 315% от суммы инвестиций в портфель, поэтому мы привлекаем финансирование, чтобы быстрее расти, — устойчивая бизнес-модель позволяет это делать. На основе статистики за прошлые годы мы хорошо понимаем, сколько денег нам принесет портфель. Так, начиная с 2024 г. мы сможем продолжить наращивать покупки портфелей, привлекая всё меньше внешнего долга — собственные денежные потоки будут значительно покрывать наши потребности. «На этапе дистанционного взыскания 70% звонков делает робот» — С какими ключевыми результатами компания завершила I квартал 2023 г.? — Чистая прибыль компании составила около 400 млн рублей, выручка достигла 1,4 млрд рублей. Показатели оказались на 15% выше прогноза, мы связываем это с операционной эффективностью наших региональных офисов. — Какова рентабельность вашего бизнеса? — По итогам прошлого года рентабельность компании по чистой прибыли составила 48%. — Каковы кратко-, средне- и долгосрочные планы компании? — Планируем и дальше развивать сеть региональных представительств. Задача — в течение трех лет увеличить сеть отделений в четыре раза. Во-вторых, продолжим вкладывать средства в IT-инфраструктуру, чтобы сделать процесс более быстрым. Уже сейчас на этапе дистанционного взыскания 70% звонков делает робот. Другие роботы обзванивают суды, получают дубликаты исполнительных документов, разговаривают с клиентами на входящей линии. Мы обязательно сохраним этот фокус на операционной эффективности. Чтобы привести пример влияния робота на процесс взыскания, приведу такую цифру: доработка системы в прошлом году позволила увеличить сборы по неконтактным, то есть самым сложным в коммуникации клиентам в два раза. В-третьих, будем и дальше повышать финансовую грамотность клиентов, предлагать им более удобные форматы сотрудничества. В-четвертых, планируем выходить на биржу с новыми выпусками. Наконец, в-пятых, мы нацелились на новый сегмент долгов — корпоративную просрочку и залоговые кредиты. Видим для себя здесь большой потенциал. — О чем конкретно идет речь? — Например, компания отгрузила товар, но ей не заплатили деньги. Такую дебиторскую задолженность мы и планируем покупать. Или есть спор между компаниями, который возник из-за нарушения условий в контракте. Такие ситуации нам тоже интересны, уже есть пара реализованных кейсов. Расцениваем это направление как еще один способ диверсификации рисков и возможность значительно увеличить выручку компании.

|

.jpg)