|

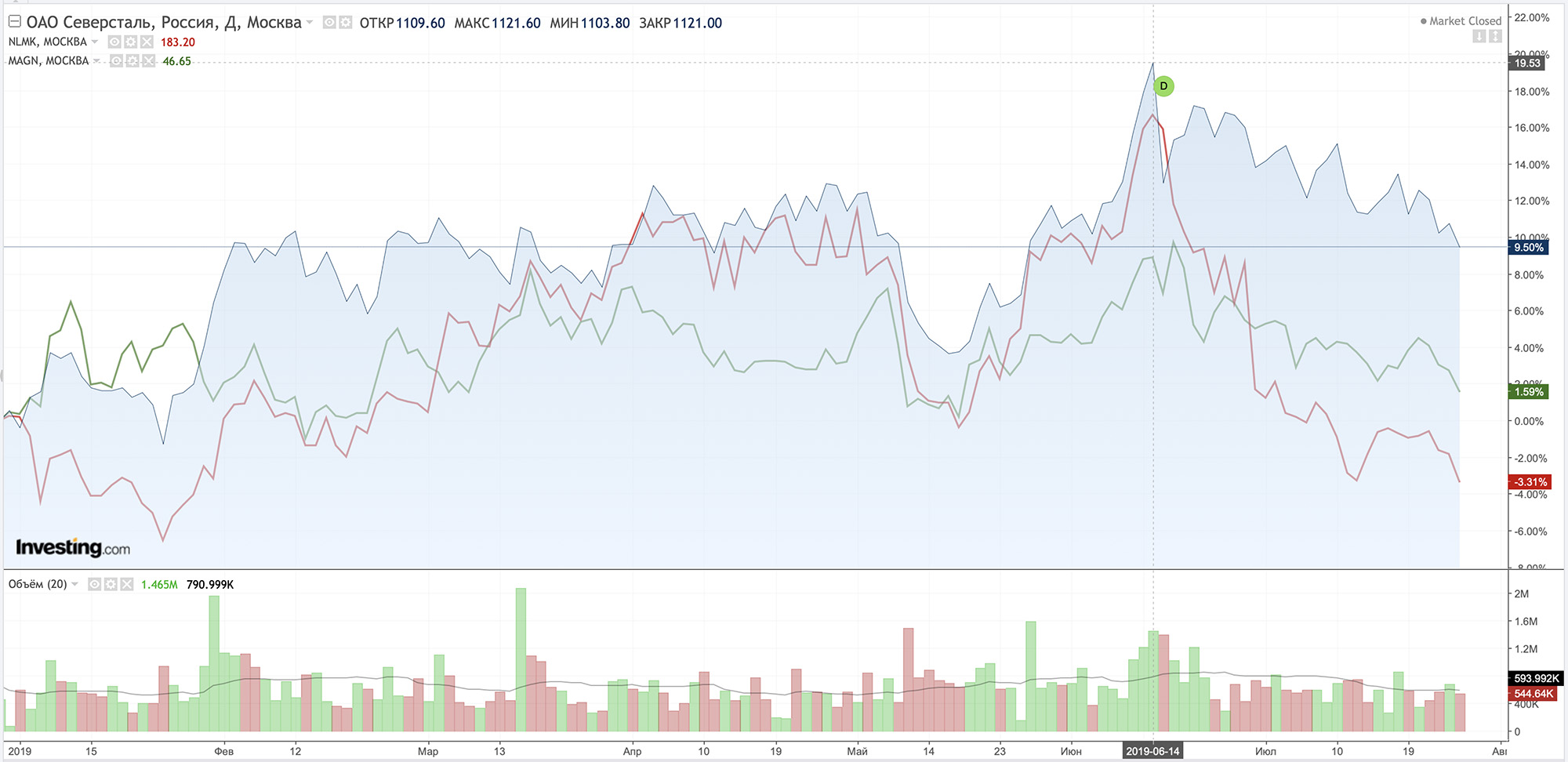

Братцы, всем привет! upd Внимание! Блог Каракурта переехал на новый адрес: Акции Северстали (CHMF; SVST). Встречаем обновления. С сегодняшнего дня Дайджест дополняется новым разделом "Внешний фон". Раздел призван показать общие настроения инвесторов на финансовых рынках: Treasuries, ОФЗ, Gold и Oil, индексы, Форекс. Здесь будут освещаться самые главные новости финансового мира. Ждём кризис =) Падение цен на сталь, сужение спреда с сырьевой корзиной, протекционизм, конфликт США и Китая, замедление экономики Китая, рост цен на ресурсы - всё это уже давно тянет мировую чёрную металлургию на дно. Российские игроки держались из последних сил. Отчётность за 2К19 и сокращение дивидендных выплат прекрасное тому подтверждение. Стальной Дайджест, поехали!

Федеральная резервная система (ФРС) США по итогам заседания 30-31 июля впервые за 10 лет понизила базовую процентную ставку — на 25 базисных пунктов (0,25 п.п.), до уровня в 2-2,25% годовых. Глава ФРС Джером Пауэлл заявил, что в данный момент ФРС видит понижение ставки на 25 базисных пунктов достаточным для поддержания американской экономики в контексте целей, намеченных регулятором. Президент США Дональд Трамп заявил, что Соединенные Штаты с 1 сентября вводят пошлину в 10% на товары из КНР стоимостью в 300 миллиардов долларов, при этом выразил позитивный настрой о достижении торговой сделки с Китаем. По его замечанию, это не включает уже введенные ранее пошлины в размере 25% на китайские товары объемом 250 миллиардов долларов. После заявления Трампа о пошлинах мировые цены на нефть в четверг резко ускорили снижение, при этом стоимость нефти марки WTI и Brent падала на 6-7%. Цена октябрьских фьючерсов на североморскую нефтяную смесь марки Brent снижалась на 5,86% — до 61,24 доллара за баррель. Стоимость сентябрьских фьючерсов на нефть марки WTI уменьшалась на 6,74%, до 54,63 доллара за баррель. США вводят второй пакет санкций против РФ из-за дела Скрипалей, поскольку Москва, по их утверждению, не предоставила требуемых гарантий в рамках американского закона. Закон предусматривает для второго пакета шесть вариантов санкций, предписывая президенту применить как минимум три из них. Среди них понижение уровня дипломатических отношений, запрет американским банкам выдавать кредиты попавшей под санкции стране, препятствование предоставлению ей международных займов, запрет на экспорт американскими компаниями товаров и технологий в эту страну, кроме продовольственных и сельскохозяйственных, запрет на любой импорт из страны под санкциями, в том числе нефти и нефтепродуктов, и запрет на полеты в и из США государственных авиакомпаний подсанкционной страны, что может напрямую затронуть "Аэрофлот". Позднее, в воскресенье 4 августа, Минфин США пояснил, что новые американские санкции не распространяются на госкомпании. Кроме того, ограничения не накладываются на участие банков США в участии в покупках бондов на вторичном рынке суверенного долга РФ. В результате вышеописанных событий в четверг и пятницу мировые финансовые рынки залило кровью. Металлургические компании не исключение. На МосБирже лидером падения оказался ММК: -4,63%.

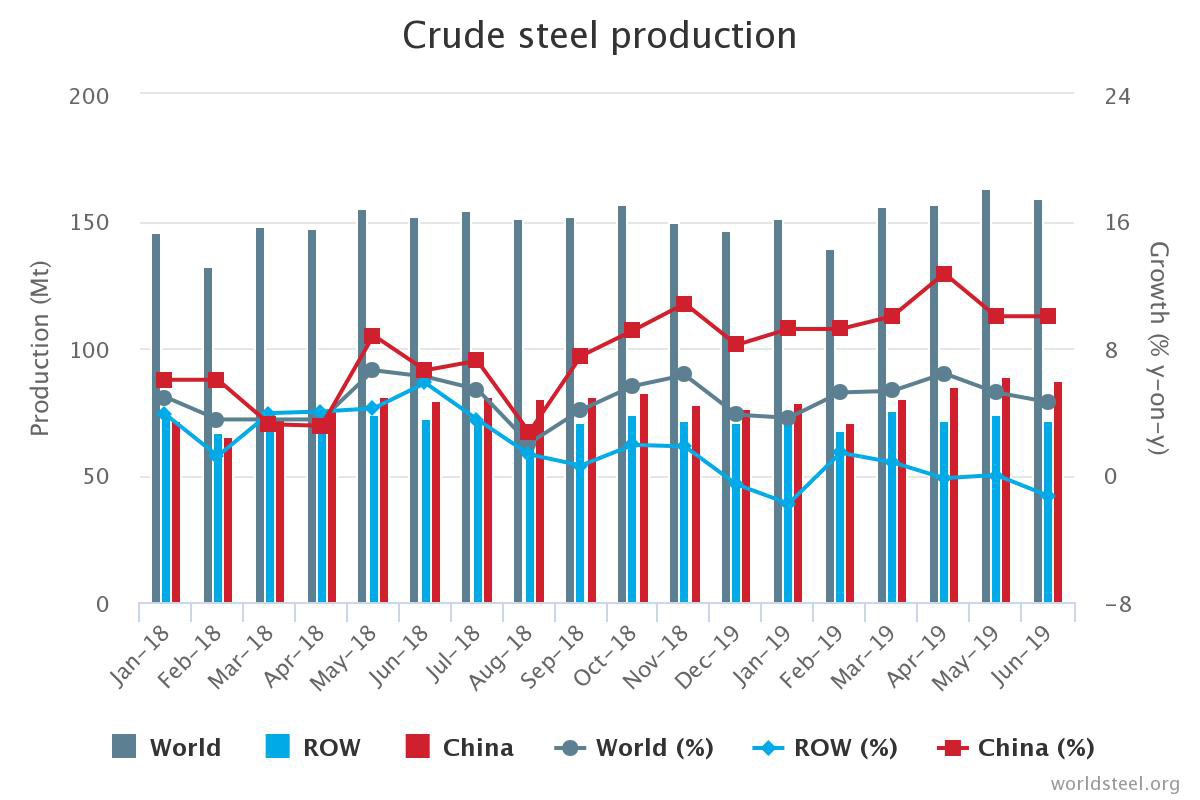

Примечания (Dalian Commodity Exchange - DCE): ЖРК: i1909 (сентябрь) - 839 юаней - $120,88. Фьючерсы на сталь в Китае в понедельник 29 июля упали до самого низкого уровня за последние пять недель в преддверии отмены усиленных производственных ограничений в главном сталелитейном городе страны Таншане. Самый популярный у брокеров контракт на поставку арматурной стали на Шанхайской фьючерсной бирже с истечением в октябре подешевел на 1,9 процента до 3877 юаней (примерно 562,77 процента) за тонну, что является самым слабым результатом с 21 июня. Горячекатаный прокат, используемый в автомобилях и бытовой технике, подешевел на 1,8 процента до 3797 юаней, что также является самым низким показателем с 21 июня. Производство стали в Китае выросло в первой половине года, но более высокие материальные затраты отразились на прибыли сектора, пишет государственное информагентство КНР во вторник «Синьхуа» ссылаясь на данные Китайской ассоциации металлургической промышленности (CISA). По данным CISA, в первом полугодии объем производства стали увеличился на 44,34 миллиона тонн, а чистый экспорт стали в годовом исчислении сократился на 70 000 тонн. Общая прибыль членов CISA в первом полугодии составила около 106,5 миллиарда юаней (примерно 15,5 миллиарда долларов США), что на 20,5 процента меньше, чем в предыдущем году. По данным CISA, себестоимость производства стали в первом полугодии выросла на 240 юаней за тонну из-за растущих цен на импортируемые железные руды, являющиеся основным сырьем для производства стали. Ассоциация предупредила о быстром расширении производства стали без повышения эффективности, что может вызвать возобновление избыточного предложения в секторе. По данным Министерства финансов Японии, в июне текущего года объем национального экспорта стали составил 2,87 млн. т, что на 5,3% меньше, чем в мае, и на 7,5% уступает показателю июня 2018 г. Внешние поставки японских металлургических компаний непрерывно сокращаются с ноября прошлого года. Министерство объясняет это снижением цен на стальную продукцию на мировом рынке и осторожностью покупателей, наблюдающих за развитием торгового конфликта между США и Китаем. Более 80% японского экспорта стали (2,38 млн. т) пришлось на страны Азии. Из них 1,016 млн. т было отправлено в страны АСЕАН, 504 тыс. т в Корею и 401 тыс. т в Китай. Японский импорт стали в июне составил 634 тыс. т, на 3,6% меньше, чем в тот же месяц прошлого года. При этом 38,9 тыс. т стальной продукции поступило из России, тогда как японский экспорт стали в РФ в июне 2019 г. составил всего лишь около 2 тыс. т. По данным бразильского института стали (Instituto Aço Brasil), производство стали в Бразилии сократилось на 1,4% до 17,2 млн. тонн в первом полугодиив годовом сравнении. Продажи на внутреннем рынке выросли на 1,3% до 9,2 млн. тонн. Экспорт сократился на 2,4% до 6,7 млн. тонн, а выручка снизилась на 5,9% до $4 млрд. Этот сценарий побудил институт пересмотреть свои прогнозы. В начале года ожидалось, что производство сырой стали вырастет на 2,2% в этом году. Новый прогноз - с приростом на 0,4% до 35,5 млн тонн.

За период c 26 июля по 1 августа сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 2,09 пункта (-0,34%), до отметки 619,99. За предыдущий период этот показатель потерял 1,61 пункта, а еще неделей ранее - вырос на 0,66 пункта. Лидером по снижению цен стала осталась арматура (-1,10%). Неделей ранее цены на нее снижались практически также. На 0,72% снизились цены на х/к плоский прокат, что втрое больше чем за предыдущее изменение. Оцинкованный плоский прокат снова, но символически, потерял в цене (-0,08%). Неделей ранее изменение цен на него составляло 0,26%. В январе-июне 2019 года грузооборот морского порта "Санкт-Петербург" составил 3,5 млн. тонн. Снижение объёмов в годовом соотношении - 7%, сообщает пресс-служба компании. Значение показателя обусловлено в основном уменьшением на 26% объёма обработки чёрных металлов до 1,5 млн тонн, вызванного сокращением экспортных отгрузок российскими металлургическими предприятиями. Нормализованный грузооборот группы "Новороссийский морской торговый порт" (НМТП) за январь-май 2019 года составил 59,752 млн. тонн. Рост показателей относительно аналогичного периода прошлого года - 2,2%. На долю чёрных металлов и чугуна в общем объёме пришлось 5,483 млн. тонн - на 1,5% меньше, чем в январе-мае 2018 года. В числе причин указано введение пошлин на импорт чёрных металлов в США. Федеральная антимонопольная служба РФ одобрила объединение Саткинского чугуноплавильного (СЧПЗ) и Косогорского металлургического заводов (КМЗ). По данным ФАС, их слияние не приведёт к доминированию на товарном рынке марганцевых ферросплавов. СЧПЗ является производителями марганцевых ферросплавов таких марок, как ФМн78 и ФМн75. КМЗ производит только ферромарганец марки ФМн78. Проведённый анализ состояния конкуренции показал, что суммарная доля компаний на товарном рынке ферромарганца после их объединения не будет превышать 35%. В Магнитогорске начинает свою работу межзаводская школа по обмену производственным опытом специалистов коксохимического производства металлургических предприятий страны. Коксохимическое производство ММК принимает делегации из 9 российских коксохимических производств - Северстали, НЛМК, Алтай-Кокса, ЕВРАЗ ЗСМК, ЕВРАЗ НТМК, Кокса, Мечел-Кокса, Уральской Стали, Губахинского кокса. В нынешней межзаводской школе принимает участие 41 специалист. Выручка ММК во 2К19 сократилась на 7,8% к аналогичному периоду прошлого года в связи со снижением объемов реализации товарной продукции из-за ремонта доменной печи №7, конвертера и реконструкции стана 2500 г/п, а также более низкими ценами (на 40 долларов США на тонну или 5,1%), сообщается в отчете компании о финансовых результатах. EBITDA сократилась на 22,6% к показателю за 6 месяцев 2018 г. и составила 937 млн долларов США. На изменение показателя оказали влияние сокращение объемов производства на фоне снижения глобальных цен на металлопродукцию, рост стоимости сырьевых ресурсов и обесценение рубля относительно доллара США. При этом поддержку маржинальности оказал рост доли продукции с высокой добавленной стоимостью (HVA) в общей структуре реализуемого сортамента до 49,0% и рост объемов реализации на внутренний рынок с СНГ на 7,4%. Свободный денежный поток за период составил 321 млн долларов США и снизился на 24,6% к аналогичному периоду прошлого года, что обусловлено снижением EBITDA. Свободный денежный поток за 2К19 снизился в 4,26 раза. Совет директоров рекомендовал Внеочередному собранию акционеров утвердить выплату дивидендов в размере 0,69 рубля на одну акцию, что эквивалентно 200% FCF. Но даже учитывая этот факт, дивиденды упали в 2,15 раз (1К19 - 1,49 рубля). Северсталь в рамках проекта «Продуктовые инновации» за первое полугодие 2019 года реализовала 192 тыс. т новых видов продукции (НВП), что почти в пять раз превышает аналогичные показатели прошлого года. С целью сравнения параметров модели, разработанной специалистами Дирекции по техническому развитию и качеству (ДТРК) и ООО «Северсталь Диджитал», с решениями, которые могут предложить лучшие мировые Data Science команды, а также для дальнейшего совершенствования этой модели, компания запустила конкурс на Kaggle — крупнейшей мировой платформе для проведения соревнований по машинному обучению (входит в группу компаний Google). Конкурс стартовал 26 июля 2019 года и продлится 3 месяца. Призовой фонд составляет суммарно $120 тыс.: за первое место победитель получит $40 тыс., за второе – $25 тыс., третье – $15 тыс. за четвертое и пятое места – по $10 тыс. Кроме этого предусмотрен отдельный приз в $20 тыс. за самое быстрое решение. Группа компаний «Северсталь Дистрибуция» (дистрибуционная сеть дивизиона «Северсталь Российская сталь») в первой половине 2019 года увеличила объем реализации металлопродукции на 13% по сравнению с аналогичным периодом 2018 года, отгрузив потребителям 1,3 млн тонн металлопродукции. Через дистрибуционную сеть в первом полугодии 2019 продано 22% металлопроката дивизиона «Северсталь Российская сталь». Объем продаж компании SIA «Severstal Distribution» в страны Северной, Центральной и Восточной Европы за первое полугодие вырос на 9% по сравнению с аналогичным периодом прошлого года и превысил 650 тысяч тонн. При этом производственное подразделение в Риге существенно увеличило объем переработки, достигнув рекордного уровня продаж готовой продукции – 120 тысяч тонн. Ижорский трубный завод (ИТЗ, входит в Северсталь) приступил к отгрузке труб большого диаметра для строительства участка «Ковыкта - Чаянда» магистрального газопровода «Сила Сибири» компании «Газпром». По результатам тендера, выигранного в концеь 2018 г., предприятие поставит ключевому клиенту около 100 тыс. тонн труб диаметром 1420 мм из стали класса прочности К60. Также ИТЗ продолжает отгрузку продукции для проекта развития газотранспортных мощностей Единой системы газоснабжения в Северо-Западном регионе. Согласно условиям контрактов, заключенных по итогам тендера в декабре 2018г., до конца текущего года завод направит клиенту около 110 тыс. тонн труб. Северсталь подтвердила сертификат на соответствие высокопрочного арматурного проката в диаметре от 10 до 40 мм марки В500В требованиям немецкого стандарта DIN 488:2009. Группа НЛМК подписала соглашения о сотрудничестве с крупнейшими игроками рынка металлоторговли: Металлсервисом и Сталепромышленной компанией, - общий объем продаж которых в 2018 году составил 4,3 млн т металлопродукции. В рамках партнерства торговые компании представят весь свой ассортимент на площадке онлайн-продаж НЛМК https://nlmk.shop/, а также получат доступ к маркетинговым ресурсам и ИТ-экспертизе НЛМК. В свою очередь, «Металлсервис» и Сталепромышленная компания предоставят Группе НЛМК логистические и сервисные мощности для обслуживания клиентов. В результате оперативная отгрузка продукции клиентам будет обеспечена благодаря самой широкой в стране складской сети из более чем 70 складов трех компаний. Напомню, ранее, 11 июля, Северсталь и ЕВРАЗ заявили о запуске проекта по совместным продажам металлопроката. Группа НЛМК обратилась к РЖД с просьбой вложить 4,3 млрд рублейв расширение железнодорожной инфраструктуры в районе Липецка, взамен пообещав перевести экспортные грузы из портов Прибалтики в российские. НЛМК попросил РЖД вложить 4,3 млрд рублейв расширение инфраструктуры, чтобы к 2021 году "расшить ряд узких мест", в первую очередь станций примыкания Чугун 2 и Казинка, сообщил РБК представитель НЛМК. В случае, если РЖД помогут обеспечить проезд к российским портам, НЛМК обязуется к 2021 году нарастить выпуск стали на 1 млн т и перевести из портов Прибалтики в российские еще 0,8 млн т чугуна (всего в 2018 году НЛМК направил на экспорт 6,86 млн т). Близкий к РЖД источник пояснил изданию, что монополия заинтересована в этом предложении, если металлургическая компания гарантирует объемы грузов. НЛМК также собирается потратить 11,5 млрд рублей на развитие собственной транспортной инфраструктуры: реконструировать станции в Липецке и Белгородской области, а также закупить локомотивы и подвижной состав, говорится в презентации. НЛМК на заседании с Ивановым также попросил у РЖД 8% скидку на перевозку слябов. Во 2-м квартале 2019 г. консолидированное производство стали ЕВРАЗа осталось на уровне 1-го квартала. Продажи стальной продукции увеличились на 7,7% квартал к кварталу на фоне возросшего спроса. Продажи готовой продукции выросли на 10,1% благодаря увеличению объемов реализации строительного проката в России и рельсовой продукции в Северной Америке. Добыча рядового коксующегося угля выросла на 2,2% по сравнению с 1-м кварталом 2019 г. Производство концентрата коксующегося угля увеличилось на 21% до 4,5 млн т вследствие наращивания объемов переработки и более низкого содержания золы. Продажи угольной продукции внешним покупателям увеличились на 10,3% по сравнению с 1-м кварталом благодаря большему объему продаж концентрата коксующегося угля после перемонтажа лавы на шахте «Алардинская» в 1-м квартале 2019 г. и увеличению отгрузок в адрес портов Дальнего Востока. Частично на результаты повлияло снижение объемов продаж рядового угля на фоне падения спроса в Восточной Европе. Продажи железорудного сырья внешним покупателям снизились на 49,4% по отношению к 1-му кварталу вследствие снижения спроса на внутреннем рынке РФ и перераспределения объемов на экспорт. Металлоинвест во втором квартале 2019 г. увеличил выпуск железной руды по сравнению с уровнем предыдущего квартала на 4,8%, до 10,063 млн т, сообщается в отчете компании об операционных результатах. Рост показателя связан с увеличением производительности в результате переработки руды более высокого качества, а также снижением времени на ремонт оборудования. Производство окатышей за счет увеличения производительности возросло на 5,7%, до 7,23 млн т, выпуск горячебрикетированного/прямовосстановленного железа (ГБЖ/ПВЖ) — на 0,4%, до 2,029 млн т. Выпуск стали в апреле-июне увеличился в квартальном выражении на 5,1%, до 1,246 млн тн, рост связан с проведением реконструкции и горячих испытаний FMF (flexible module furnace, гибкая модульная печь) на предприятии "Уральская сталь" в первом квартале. Производство чугуна возросло на 0,9%, до 684 тыс. т. По итогам второго квартала объем отгрузок железорудной продукции внешним потребителям сохранился практически на уровне предыдущего и составил 6,214 млн т. Поставки металлургической продукции сократились на 5,8%, до 1,562 млн т.

Чистый убыток крупнейшей в мире металлургической компании ArcelorMittal, приходящийся на акционеров головной компании, по итогам первого полугодия 2019 года составил 33 миллиона долларов против прибыли годом ранее в размере 3,057 миллиарда долларов. Разводненный убыток на акцию составил 0,03 доллара против прибыли в 2,99 доллара годом ранее. Выручка компании за январь-июнь 2019 года опустилась на 1,8%, до 38,467 миллиарда долларов. Операционная прибыль в отчетный период при этом упала в 6,4 раза, достигнув 611 миллионов долларов. Добыча железной руды в первом полугодии текущего года составила 28,7 миллиона тонн, что на 1,4% ниже показателя годичной давности. За второй квартал компания добыла 14,6 миллиона тонн руды, что на 0,7% больше показателя годичной давности. Производство нерафинированной стали в минувшем полугодии выросло на 2,8%, до 47,8 миллиона тонн, а во втором квартале выросло на 2,6%, до 23,8 миллиона тонн. По данным польского информационного телеканала TVN 24, корпорация ArcelorMittal отказалась от приостановки работы металлургического комбината в Кракове, которая ранее планировалась на сентябрь текущего года. Сообщается, что компания была вынуждена пересмотреть свое решение из-за протестов работников предприятия. Около тысячи членов профсоюза провели демонстрацию перед штаб-квартирой ArcelorMittal Poland. Южноафриканский филиал ArcelorMittal согласился купить сталелитейный завод Highveld Structural Mill (HSM) за 300 миллионов рандов (примерно 20,9 миллиона долларов) для того чтобы расширить свои производственные мощности. Компания, контрольный пакет которой принадлежит крупнейшему производителю стали в мире ArcelorMittal, заключила обязывающее соглашение с материнской компанией Highveld Steel, поставляющей металлопродукцию для HSM для переработки в тяжелую конструкционную сталь. В четверг люксембургский офис ArcelorMittal сообщил, что не видит перспектив роста спроса на сталь в Европе, США и Бразилии и поэтому понижает целевые уровни прогноза спроса на сталь по всему миру до 0,5 процента. Немецкая Thyssenkrupp Steel в сотрудничестве с Air Liquide планирует революционный проект по развитию производства низкоуглеродистой стали, в рамках которого водород будет использоваться при производстве стали, чтобы частично занять место измельченного угля в доменной печи. Было заявлено, что экспериментальный этап запланирован на осень 2019 года. В случае успеха Air Liquide обеспечит стабильную подачу водорода из своей 200-километровой сети в районе Рейн-Рур, Германия. По данным American Iron and Steel Institute (AISI), в июне 2019 г. американский импорт стали составил 1,84 млн. метрических т, что на 2,5% меньше, чем в мае, и на 19% меньше, чем в июне прошлого года. Доля импортного проката на местном рынке сократилась в июне до 20%. Прежде всего, в США сократились поставки слябов в связи с исчерпанием бразильской квоты на второй квартал. Кроме того, прекратила поставки полуфабрикатов на свое американское предприятие российская группа НЛМК. Всего за первую половину 2019 г. в США поступило из-за рубежа 14,16 млн. т стали, что на 12,7% уступает показателю аналогичного периода годичной давности. Из них около 10,5 млн. т пришлось на готовую продукцию, импорт которой уменьшился на 16,7%. Компании Evraz North America, ArcelorMittal и SSAB подняли свои спотовые цены на стальной лист минимум на $40 за тонну для клиентов из США. Японская Nippon Steel Corp в четверг, 1 августа, опубликовала прогноз о снижении прибыли на 56% в течение года до марта 2020 года, поскольку рост цен на железную руду и падение спроса в Азии снижают ее маржу. В течение финансового года по март 2020 компания планирует произвести 41 млн. тонн нерафинированной стали, что меньше, чем годом ранее. Корейская компания Hyundai Steel Co. анонсировала 30 июля, что чистая прибыль во втором квартале упала из-за высоких затрат на сырье и вялых доходов зарубежных дочерних компаний. Чистая прибыль достигла 51,1 млрд. вон ($43 млн.) в период с апреля по июнь на консолидированной основе, что на 73,1% меньше по сравнению с 190 млрд. вон годом ранее. Дочерняя компания Hyundai Motor Group объявила о рекордных продажах в 5,5 трлн вон во втором квартале, но операционная прибыль упала на 38,1% по сравнению с аналогичным периодом прошлого года до 232,6 млрд вон. Hyundai Steel заявила, что рост цен на сырье, посредственные доходы от ее филиалов и потери запасов привели к снижению итоговой прибыли.

На прошлой неделе в России в очередной раз отпраздновали День Металлурга. И таки отечественным металлургическим компаниям было, что праздновать. Финансовые и операционные показатели в целом выглядят достаточно приемлемыми, успешно реализуются инвестиционные программы. Конечно, существенного роста по итогам первого полугодия не показывает почти никто, но и общая ситуация оставляет желать лучшего. Нового мирового кризиса пока нет, но предупреждений о его скором приходе, как говорится, более чем достаточно. Железная руда по-прежнему держится на уровне около $120 за т CFR Китай или немного ниже, что на 65-75% выше, чем в начале года, но соответственно поднимать цены на стальную продукцию не получается ни у кого — не позволяет низкий спрос. Даже в США, где за июль горячекатаные рулоны подскочили на 12-13%, речь идет лишь о восстановлении после глубочайшего падения, занявшего почти год — с лета 2018 г. В целом мировой рынок стали стагнирует. На Ближнем Востоке заготовка и сортовой прокат медленно опускаются. То же самое происходит в Евросоюзе, где листовой прокат постепенно возвращается к минимальным отметкам середины мая текущего года. Невостребованность продукции, давление дефляции, с одной стороны, и растущих затрат, с другой, становятся всеобщей проблемой. Всем пока и удачи в торговле! Прежде, чем принимать какие-либо инвестиционные решения, внимательно ознакомьтесь с ограничениями по Раскрытию информации в блоге Каракурта. Братцы, спасибо всем, кто читает, ставит лайки, пишет комментарии и жертвует средства на мою операцию: собрано уже 16,663 (25,63%) из 65 тысяч рублей! Подробнее о сборе средств. Эту статью, а так же другую аналитику фондового рынка вы можете прочитать на сайте NZT Rusfond. Будь ближе к Северстали: подписывайся на YuoTube-канал и Instagram! Читай другие мои посты блога "Акции Северстали (CHMF; SVST)", к примеру: "Операционные результаты Северстали за 2К19 сквозь призму Стратегии"; "Данные по глобальной чёрной металлургии: 1К19/4К18", "НЛМК и Северсталь: сравнение по выплавке чугуна и стали", "Почему Северсталь не будет расти ещё 1,5 года + Прогноз дивидендов до 2023 года", | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

211

2

341 комментарий

42 162 посетителя