|

upd Внимание! Блог переехал на адрес chmf.ru - Акции Северстали (CHMF; SVST). Братцы, всем привет. Как всегда, в мире металлургии всё мутно и труднопрогнозируемо, протекающие процессы сложны и результат одного является причиной другого. Ситуация на рынке сложная. Она такой и останется, но будет стабильной в ближайшие 1,5-2 месяца - как раз до конца 2 квартала 2019 года. Из нового. В таблицу "Сталь и Ресурсы" добавил региональные фьючерсные контракты на горячекатаный прокат в рулонах, торгующиеся на Лондонской бирже: Steel HRC N. America (Platts) и Steel HRC FOB China (Argus). На LME торговля этими контрактами была запущена ещё 11 марта. В остальном прошедшая неделя выдалась интересной и обильной на новости. Давайте разбираться. Стальной Дааайджест, поехали! Сталь и Ресурсы

Примечания (Dalian Commodity Exchange - DCE): ЖРК: i1906 (июнь) - 836 юаней - $121,15. Уголь: jm1909 (сентябрь) - 1401 - $203,04. По данным International Recycling Bureau (BIR), в 2018 г. потребление металлолома в ведущих развитых и новых рыночных странах, на долю которых в совокупности приходится 81% мирового производства стали, достигло 469,3 млн. т, что на 10,1% превысило показатель годичной давности. В то же время, выплавка стали возросла в них на 4,5% до 1469 млн. т. Всего в мире, как сообщает Worldsteel, металлургическая промышленность использовала в 2018 г. 524 млн. т лома, что на 12% больше, чем годом ранее. Доля металла, выплавленного из этого сырья, составила 29,4%. Китайские импортеры металлолома ожидают, что в этом месяце начнутся перебои с поставками из-за неопределенности, связанной с новыми ограничениями на лом, вводимыми с июля. Начиная с 1 июля, Китай расширит введенные ранее в этом году ограничения на стальной лом 7-й категории с меньшим содержанием металла. Согласно информированным источникам, по новым правилам китайским импортерам металлолома нужно будет показать, что у них есть производственные мощности для переработки импортного лома в очищенный металл или полуфабрикаты. Перспективы рынка стали в Китае упали до четырехлетнего минимума. Ожидается, что сезонно более медленный период будет сдерживать новые заказы и цены на сталь, согласно последнему индексу S&P Global Platts China Steel Sentiment (CSSI), который показал только 12,79 из 100 возможных баллов в мае. Индекс CSSI, который измеряет прогноз новых заказов на сталь на предстоящий месяц, упал на 12,89 пункта с 25,68 в апреле. Это было самое низкое значение с февраля 2015 года и третье месячное снижение подряд. Прогноз цен на сталь упал на 40,96 пункта с прошлого месяца до 25,99 в мае, что является самым слабым показателем с ноября прошлого года. В этом месяце все больше участников рынка полагали, что производство стали в следующем месяце упадет, в основном из-за того, что правительство сократило объем производства в провинции Хэбэй для сокращения выбросов. Индийские сталелитейные компании могут столкнуться с потенциальной нехваткой около 60-ти миллионов тонн железной руды в финансовом году с апреля 2020 года по март 2021 года, так как срок аренды нескольких горнодобывающих компаний истекает 31 марта 2020 года, а новые аукционы по перераспределению участков добычи еще не начались. Общий объем добычи железорудного сырья в Индии в финансовом году, закончившемся 31 марта 2019 года, составил 210 миллионов тонн. Ожидается, что в текущем 2019-20 финансовом году он составит около 225 миллионов тонн, поскольку шахты работают в усиленном режиме до истечения срока аренды. Срок аренды 59 железорудных рудников суммарной мощностью 85 миллионов тонн в год в основных добывающих штатах Одиша и Карнатака заканчивается 31 марта 2020 года. По оценкам Индии, совокупное производство этих рудников составляет около 60 миллионов тонн в год. Австралийская корпорация Fortescue Metals приняла решение о запуске проекта по освоению железорудного месторождения Queens Valley в районе Пилбара в Западной Австралии. Стоимость проекта составляет $287 млн. Его цель заключается в расширении добычи высококачественной руды, которую в настоящее время получают на соседнем месторождении Kings. Компания планирует получить первую руду с Queens Valley в 2022 г. Компания планирует нарастить свои мощности более чем на 50 млн. т в год, перекрыв прекращение добычи на истощенных залежах, и расширить транспортную инфраструктуру. Компания Shougang Hierro Peru, принадлежащая китайской металлургической группе Shougang, официально ввела в строй обогатительный комбинат San Nicolas на юге Перу. Мощность предприятия составляет 10 млн. т в год, стоимость проекта достигла $1,1 млрд. Ввод в строй нового комбината увеличит производительность Shougang Hierro Peru до 20 млн. т концентрата в год. Вся продукция будет экспортироваться в Китай на металлургические комбинаты группы. Российские игроки

За период c 17 по 23 мая сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ снизился на 0,64 пункта (-0,1%), до отметки 612,88. За предыдущий недельный период этот показатель вырос на 3,44 пункта, а еще периодом ранее - на 2,2 пункта. Всего на 0,04% увеличились цены на х/к плоский прокат. Периодом ранее изменение цен составляло +0,97%. Лист г/к потерял в цене 0,75% и в значительной степени скомпенсировал рост за предыдущую неделю. Аналогичная ситуация и с оцинкованным плоским прокатом (-0,75%). Для металлургического производства индекс цен производителей промышленных товаров составил к марту 102,2%, к апрелю 2018 г. - 106,3%. За январь-апрель показатель достиг 106,4% по сравнению с аналогичным периодом прошлого года. "В обрабатывающих производствах наибольший прирост цен отмечен в металлургическом производстве, где на 3,6% подорожали чугун, сталь и ферросплавы, на 3,5% - медь, на 2,4% - свинец, цинк и олово", - сообщает пресс-служба Росстата. По данным Росстата промышленное производство в РФ в апреле 2019 года резко ускорилось (+4,9% в годовом сравнении после +1,2% за март). Очищенный от сезонного фактора (лишнего рабочего дня) рост составил 1,4% - максимальный уровень с января 2018 года. Ускорение выпуска произошло по большинству видов экономической деятельности в РФ, но не охватило добычу угля и российскую металлургию. В черной металлургии в апреле произошло снижение производства чугуна (-3,5% к апрелю прошлого года), готового проката (-4,1%), труб и профилей (-2,6%), особенно бурильных труб (-10,9%). Производство готового проката в РФ за январь-апрель выросло к аналогичному периоду 2018 г. на 0,2% до 20,4 млн. т за 4 месяца 2019 г. 17,1 млн. т чугуна (зеркального и передельного в чушках, болванках или в прочих первичных формах) - на 1,1% меньше, чем в январе-апреле 2018 года. По итогам апреля показатели снизились к предыдущему месяцу на 3,2%, в годовом соотношении - на 3,5%. В апреле объёмы сократились по сравнению с мартом на 4,9%, в годовом соотношении - на 4,1%. За четыре месяца 2019 г. российские металлурги произвели 17,1 млн. т чугуна (зеркального и передельного в чушках, болванках или в прочих первичных формах) - на 1,1% меньше, чем в январе-апреле 2018 г. По итогам апреля показатели снизились к предыдущему месяцу на 3,2%, в годовом соотношении - на 3,5%. По данным Федеральной службы государственной статистики (Росстат), производство стальных конструкций в России за первые четыре месяца текущего года составило 1,5 млн т. Это на 18,1% выше показателей аналогичного периода прошлого года. Показатели апреля 2019 г. также на 6,5% выше апреля прошлого года и на 0,5% выше марта текущего года. По итогам работы в апреле 2019 г. перевозки металлов в полувагонах ФГК выросли на 7% к аналогичному периоду прошлого года, до более 1,4 млн т. Доля перевозок металлов в общей погрузке в полувагоны ФГК составила 13%. В отчетном периоде за счет расширения клиентского портфеля Компании на 50% выросла погрузка лома черных металлов (до 224 тыс. т), металлических конструкций – на 20% (до 4 тыс. т), метизов – на 11% (до 21,5 тыс. т), цветных металлов – в 19 раз (до 7,6 тыс. т), черных металлов – на 1% (до 1,2 млн т). Северсталь и итальянская Tenaris приступят к строительству совместного предприятия по выпуску сварных труб нефтегазового сортамента в Сургуте (ХМАО — Югра) к началу 2020 г., сообщил журналистам заместитель губернатора округа Алексей Забозлаев. НЛМК разместит семилетние еврооблигации в объеме 500 миллионов долларов с доходностью в размере 4,7% годовых. Первоначальный ориентир доходности бумаг с погашением в мае 2026 года составлял 5-5,125% годовых, в ходе сбора заявок он был снижен до 4,7-4,8% годовых. По последним данным, спрос на бумаги превысил 1,7 миллиарда долларов. Чистая прибыль Группы Мечел по МСФО, относящаяся к акционерам, в первом квартале 2019 г. увеличилась в 3,44 раза по сравнению с уровнем аналогичного периода прошлого года — до 11,336 млрд руб. Значительное влияние на динамику оказал рост положительных курсовых разниц по валютной задолженности в связи с укреплением рубля по отношению к доллару и евро. В целом прибыль группы за отчетный период в годовом сопоставлении возросла в 3,3 раза — до 11,714 млрд руб. Показатель EBITDA при этом снизился на 17% — до 15,322 млрд руб. (в квартальном сравнении — рост 2%), рентабельность по EBITDA составила 20% против 25% годом ранее. Консолидированная выручка практически не изменилась и составила 74,856 млрд руб. (спад на 1% относительно уровня четвертого квартала). Чистый долг компании без учета штрафов и пеней по просроченной задолженности на 31 марта составил 456,585 млрд руб. против 467,704 млрд руб. в конце 2018 г. Соотношение чистого долга к EBITDA по итогам первого квартала составило 5,7х - полная и беспросветная ЖОПА! Производство чугуна в 1 квартале 2019 года снизилась по отношению к 1 кварталу 2018 года на 12% , до 870 тыс. тонн. Производство стали также упало на 12%, до 930 тыс. тонн. Добыча угля - на 29%, до 3,52 млн тонн. Продажи концентрата коксующегося угля выросли на 5% ; кокса - на 4%, до 652 тыс. тонн. Продажи сортового стального проката сократились на 11%, до 607 тыс. тонн; плоского проката - на 17%, до 114 тыс. тонн; метизов - на 3%, до 142 тыс. тонн Глобальные игроки

Высокий суд Англии распорядился о принудительной ликвидации второй по величине металлургической компании Великобритании British Steel, уточнив, что ее персонал продолжит работать и получать вознаграждение. Государственный ликвидатор будет наблюдать за продолжением работы основного участка в Сканторпе, говорится в решении суда. Ранее правительство Великобритании отказалось предоставить компании правительственную помощь в виде кредита на 30 миллионов фунтов стерлингов, посчитав такую операцию незаконной. Эксперты предупреждают, что банкротство British Steel приведет к общенациональному эффекту, нанося удар по поставщикам, нанося ущерб отраслям, которые потребляют металлопродукцию, и резко увеличивая расходы национального железнодорожного оператора Network Rail. Network Rail, которая управляет железнодорожной инфраструктурой Великобритании, покупает до 97 процентов стали, используемой на ремонт и строительство полотна, у British Steel. Переход на европейских поставщиков может значительно увеличить расходы компании. British Steel является практически монополистом на британском рынке в производстве пружинной стали и высокопрочной холоднокатаной стали, что нанесет удар по автопрому и мелкому бизнесу. Г-н Саймон Бойд, управляющий директор компании Reid Steel, базирующейся в Дорсете, считает, что если бы Великобритания была свободна от правил ЕС и разрешила поддерживать проблемные компании государственными субсидиями, то с British Steel было бы все в порядке. Крупнейшим производством стали в Великобритании является завод в Уэльсе (Порт Талбот), принадлежащий Tata Steel, у которой, как известно, у самой проблем выше крыши. В совокупности неопределенная судьба двух крупнейших металлургических заводов Великобритании предвещает дальнейшее беспокойство металлургов, тысячи из которых уже были вынуждены согласиться на сокращение заработной платы и пенсий, чтобы удержать своих работодателей на плаву. Европейская сталелитейная ассоциация (EUROFER) предупредила о серьезном кризисе в металлургической промышленности ЕС, в основном из-за существующих сложных рыночных условий, включая растущие объемы импорта, рост цен на сырье, рост цен на углерод и замедление экономического роста. Вышеуказанные факторы уже начали сказываться на производителях стали в регионе, что приводит к увольнениям и простоям предприятий. По словам генерального директора EUROFER Акселя Эггерта в регионе, вероятно, будет наблюдаться незначительное снижение общего спроса на сталь на 0,4 процента в 2019 году. Стабильность европейского сталелитейного сектора подорвало решение президента США Дональда Трампа ввести заградительные пошлины на сталь в размере 25 процентов, что вызвало перенаправление потоков дешёвой стали и сокращение экспорта. Ассоциация призвала к более надежным и эффективным защитным мерам ЕС, чтобы ограничить рост импорта. Европейская Комиссия начала пересмотр защитных мер в отношении ряда импортируемых стальных изделий, уделяя особое внимание расследованию того, почему определенные квоты были заполнены быстро. Всё больше и больше компаний Европы предупреждают, что находятся на пороге кризиса на фоне слабого спроса и высокого уровня импорта. США с 17 мая 2019 г. исключили Турцию из Генеральной системы преференций (GSP), участие в которой позволяло турецким компаниям отправлять некоторые товары в США без уплаты импортной пошлины. Однако одновременно США снизили ставку стальных тарифов для турецких металлургов от прежних 50% до стандартных 25%. Как заявил президент США Дональд Трамп, поставки турецкой стальной продукции в США сократились в прошлом году на 48% по сравнению с 2017 г., а уровень загрузки мощностей американских металлургических компаний стабильно превышает 80%. Американская президентская администрация отменила стальные и алюминиевые тарифы на импорт из Канады и Мексики. При этом поставки из данных стран не будут ограничиваться никакими квотами. Одновременно Канада и Мексика сняли свои пошлины на импорт американской стальной и алюминиевой продукции. И тут же Министерство экономики Мексики сообщило, что рассмотрит предложение корейской металлургической корпорации Posco об увеличении квот на поставку в эту страну холоднокатаного проката, который используется для выпуска оцинкованного автолиста. Квоты на импорт данной продукции из Кореи были введены в Мексике в декабре 2013 г., когда компании Posco и Hyundai Hysco согласились на добровольные ограничения экспорта, чтобы избежать антидемпинговых пошлин. В 2019 г. лимит для Posco составляет 547 тыс. т. Сейчас корейская компания просит о постепенном расширении квоты до 677 тыс. т к 2023 г. в связи с изменившимися обстоятельствами. Как отмечает Posco, в Мексике быстро увеличивается производство автомобилей и вследствие этого растет спрос на оцинкованный автолист. После отмены американских стальных тарифов для компаний из Мексики и Канады мексиканская металлургическая компания Ahmsa планирует увеличить производство стальной продукции на 30%. Как заявил председатель совета директоров Алонсо Ансира Элизондо, после введения тарифов компания была вынуждена уменьшить экспорт стальной продукции примерно на 8,5 тыс. т в месяц или примерно на 25%. В 2018 г. компания произвела 4,52 млн. т стали при проектной мощности 5,5 млн. т в год и 3,88 млн. т проката. Из них 454 тыс. т было экспортировано в США и Канаду. По словам Алонсо Ансиры, потребители уже начали размещать новые заказы, так что Ahmsa рассчитывает восстановить прежние объемы экспорта стальной продукции в США за три месяца. Горнодобытчики

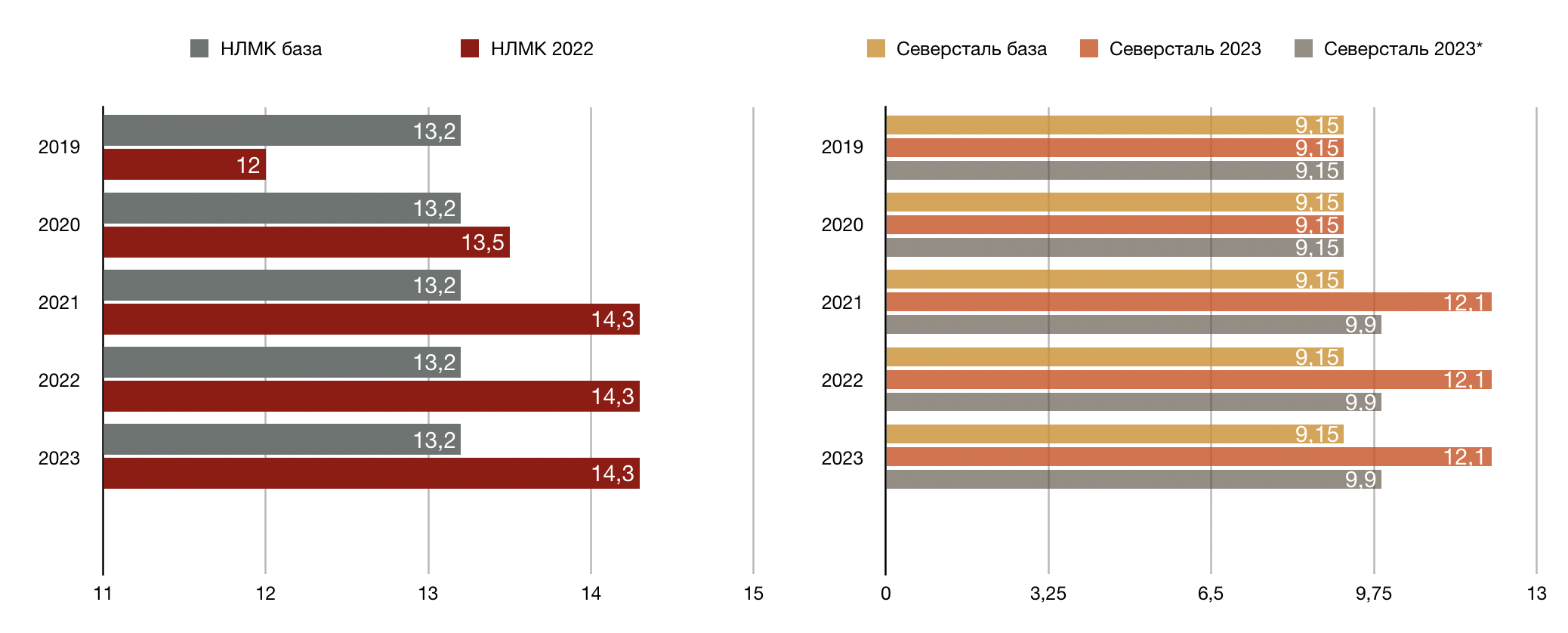

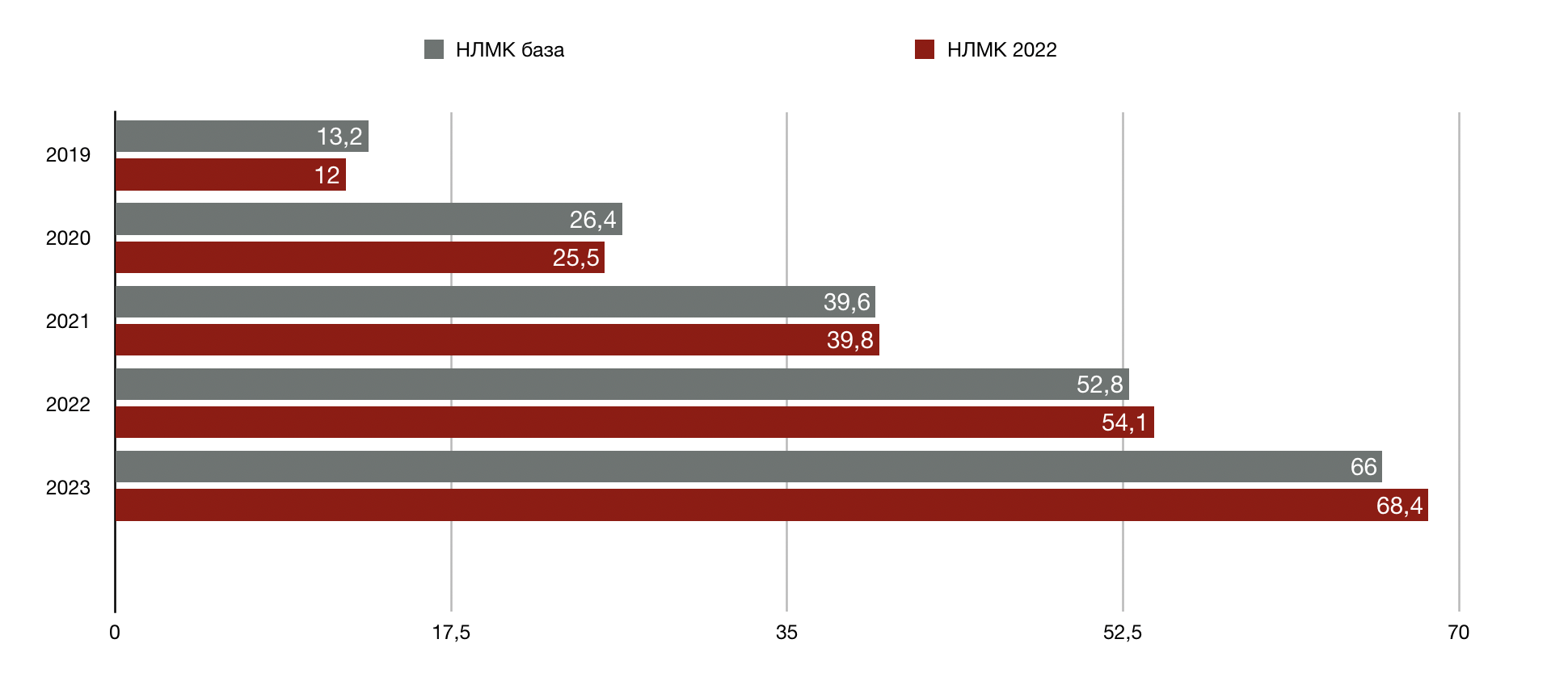

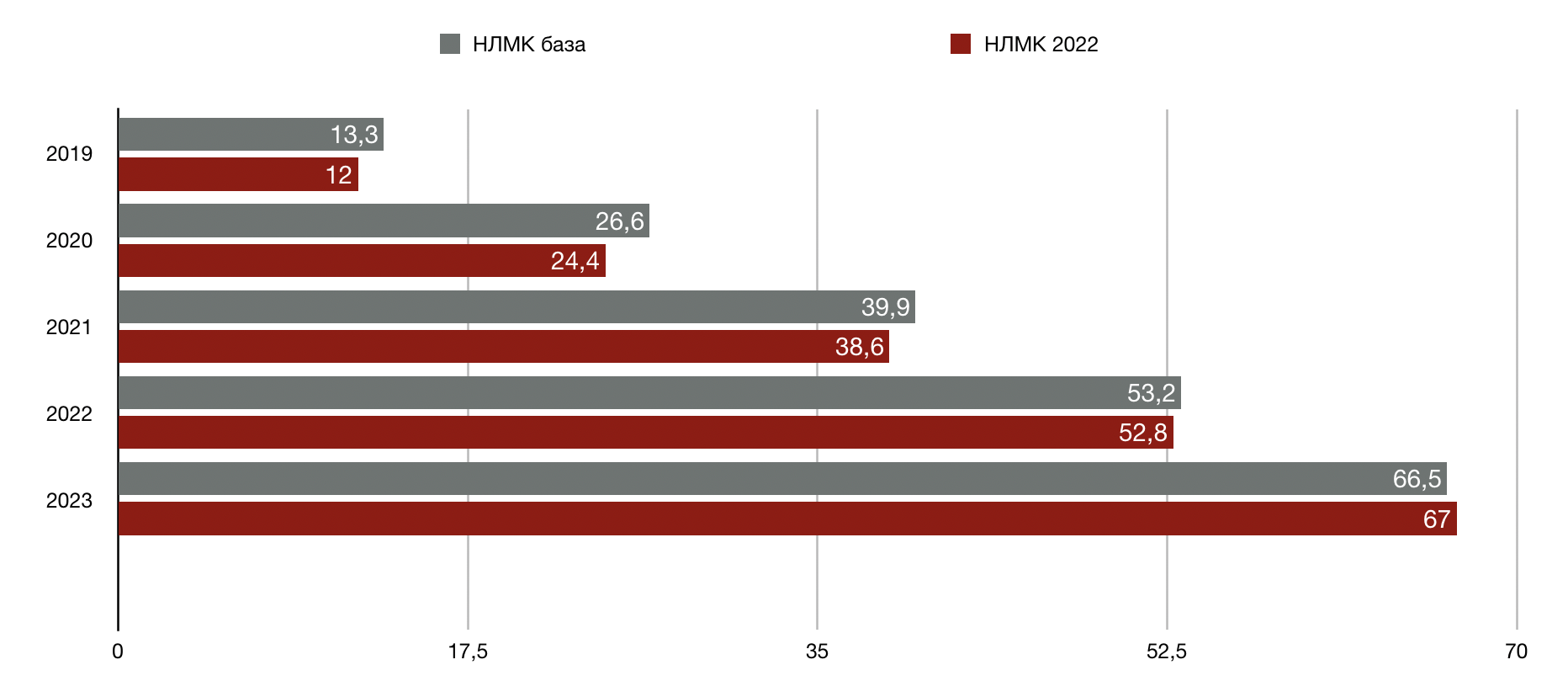

Бразильская горнодобывающая компания Vale приостановила грузовые перевозки на части своей железной дороги Витория-Минас в качестве меры предосторожности из-за риска прорыва на хвостохранилище Sul Superior, которое связано с закрытым железорудным рудником Gongo Soco. Железная руда в середине месяца пульнула выше 100 долларов за тонну вследствие рекордного подъема в китайской металлургии и ограниченного объема предложения. По этим же причинам прибавил в последние две недели и коксующийся уголь. Затем 17 мая США объявили об отмене повышенных стальных тарифов для Турции, что вызвало настоящую волну эйфории в турецкой сталелитейной промышленности. Металлургические компании, рассчитывающие на скорое возвращение на американский рынок, взвинтили цены на стальную продукцию и подняли металлолом на уровень середины апреля, что в свою очередь оказало позитивное воздействие на региональные рынки заготовки и сортового проката. После майских праздников обстановка на российском и мировом рынке сортового проката улучшилась. В России происходит сезонный подъем в строительной отрасли, причем повышенный спрос на стальную продукцию сохранится в ней, как минимум, до конца июня. Европейские металлургические компании никак не могут остановить падение цен на листовой прокат. Заявление компаний ArcelorMittal и Marcegaglia об увеличении стоимости данной продукции было проигнорировано. Над европейским рынком стали продолжает висеть, как дамоклов меч, перспектива введения пошлин на автомобили и автокомпоненты в США. Соответствующее решение вроде бы отложено, но не снято с повестки дня. Нынешние события и тенденции практически исключают возможность повышения цен на стальную продукцию на мировом рынке в ближайшие месяцы. А вот ускорение спада может произойти. В Китае в конце мая — начале июня начнется дождливый сезон, что потребует от металлургических предприятий существенного снижения уровня загрузки мощностей. Всем пока и удачи в торговле! Братцы, спасибо всем, кто читает, ставит лайки, пишет комментарии и жертвует средства на развитие проекта! Эту статью, а так же другую аналитику фондового рынка вы можете прочитать на сайте NZT Rusfond. Будь ближе к Северстали: подписывайся на YuoTube-канал и Instagram! Читай другие мои посты блога "Акции Северстали (CHMF; SVST)", к примеру: "НЛМК и Северсталь: сравнение по выплавке чугуна и стали", "Почему Северсталь не будет расти ещё 1,5 года + Прогноз дивидендов до 2023 года", | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

211

2

341 комментарий

42 227 посетителей