|

Ключевые тезисы:

Смотрите pdf-версию аналитического покрытия за январь-сентябрь 2019 г. |

2

0

5 комментариев

21 106 посетителей

|

Ключевые тезисы:

Смотрите pdf-версию аналитического покрытия за январь-сентябрь 2019 г. |

|

Компании, работающие под брендом «ГрузовичкоФ», сформировали по итогам 9 месяцев текущего года оборот 2,74 млрд рублей. Средний прирост показателя в месяц составляет 20-25%. Объем заказов вырос на 14% относительно января-сентября 2018 г. и составил 901 тыс. ед. О финансовом состоянии сервиса в целом и эмитента биржевых облигаций — ООО «ГрузовичкоФ-Центр» в частности читайте ниже. Ключевые тезисы:

Смотрите развернутое аналитическое покрытие сервиса «ГрузовичкоФ» за 9 месяцев 2019 г. |

|

На конец сентября 2019 г. показатель увеличился на 118,5 млн рублей относительно трех кварталов прошлого года и составил 1,34 млрд рублей. Это уже больше выручки за весь 2017 год. Величина операционной прибыли составила 60 млн рублей, показав за год рост на 23%. Чистая прибыль Новосибирского завода резки металла по итогам 9 месяцев составила 15 млн рублей. В сравнении с 2018 годом показатель сократился из-за роста процентных расходов. Долг компании увеличился на 200 млн рублей, из них 70 млн рублей были направлены на наращивание основных средств (закуп производственного оборудования). Остальной капитал пошел на финансирование оборотных активов — запасов и дебиторской задолженности. Операционная эффективность в целом сохранилась на прежнем уровне: валовая рентабельность составила 5,66%, рентабельность по EBIT выросла до 4,5%. «НЗРМ» раскрывает бухгалтерскую отчетность на «Интерфаксе», поскольку является эмитентом биржевых облигаций. В марте завод разместил ценные бумаги на 80 млн рублей. Срок обращения выпуска — 3,5 года, погашение состоится в августе 2022 г. Купонный доход выплачивается инвесторам ежемесячно по ставке 15% годовых. В ноябре компания выплатила 9-й купон из 42-х. Ранее «НЗРМ» как участник программы господдержки МСП получил более 1 млн рублей субсидий, компенсирующих часть выплат за первые три купонных периода. Заявка на частичное возмещение 4-6 купонов уже одобрена Минэкономразвития, перечисление средств ожидается в 2020 году. |

|

В сентябре ООО «Кузина» успешно дебютировало на фондовом рынке, разместив облигации объемом 55 млн рублей с целью увеличения сети в Москве. Запуск первого кафе на инвестиции состоялся уже в ноябре 2019 г. Заведение стало девятым в московской сети. О финансовых показателях эмитента после выхода на биржу читайте в нашем обзоре. Ключевые тезисы:

Смотрите полную версию покрытия в формате pdf. |

|

Московский завод нарастил уровень оборотных средств в общей сумме на 334 млн рублей за счет снижения вложений в финансовые активы. По данным за 9 месяцев 2019 г. компания увеличила валовую рентабельность с 13,5% до 15,5%, а операционную — с 2,6% до 3,5%. За счет роста рентабельности и прибыли показатели долговой нагрузки относительно EBIT сократились за год, с 30.09.18, с 17x до 12,8x. Выручка производителя упаковки сократилась на 7,6%, до 772 млн рублей. Финансовый долг, напротив, вырос на 102 млн рублей. В результате соотношение «Долг/ Выручка» составило в третьем квартале текущего года 0,49х против 0,38х на конец сентября 2018 г. В целом финансовый долг более чем в 1,8 раза покрыт ликвидными оборотными активами завода «Ламбумиз» благодаря существенному собственному капиталу в размере 444 млн рублей. |

|

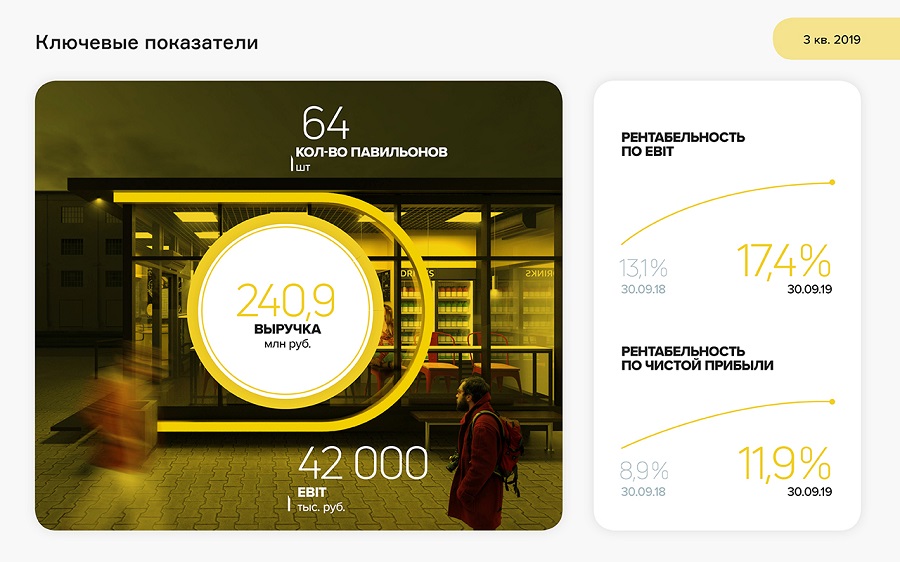

Выручка эмитента составила 265,3 млн рублей, что на 15% больше относительно января-сентября 2018 г. Чистая прибыль увеличилась в два раза и составила 4 млн рублей. EBIT по итогам трех кварталов составляет 18,9 млн руб. при рентабельности в 7,1%. Уровень рентабельности чуть вырос в третьем квартале из-за снижения доли себестоимости в выручке — компания оптимизировала расходы на содержание автопарка. Финансовый долг остался без изменений: 140 млн рублей от трех эмиссий биржевых облигаций. Благодаря сохранению высокого для компании уровня рентабельности, показатели долговой нагрузки несколько снизились: отношение долга к EBIT за третий квартал сократилось с 8,1х до 6,6х, долга к капиталу — с 18,8х до 16,1х. Общая величина активов сократилась в течение 2019 г. на 50 млн, до 245 млн руб. на 30.09.2019. Снижение обусловлено пропорциональным сокращением дебиторской и кредиторской задолженности. Автопарк сервиса за третий квартал вырос на 59 автомобилей: 31 — в Санкт-Петербурге и 28 — в Москве. На конец сентября в этих двух мегаполисах работает 1 642 брендированных автомобиля. Отметим, что в условиях первого облигационного выпуска «ГрузовичкоФ-Центр» предусмотрены достаточно строгие ковенанты: отношение долга эмитента к квартальной выручке должно составлять 0,4. Данная ковенанта была нарушена, соотношение долга к выручке составило 0,53. В связи с этим компании предстоит прохождение внеочередной оферты по дебютному займу за 4 месяца до его погашения. |

|

Валовая прибыль топливной компании по итогам 9 месяцев выросла на 50%, до 240 млн рублей, при сохранении выручки на уровне трех кварталов 2018 г. Операционная прибыль за год увеличилась на 33% и составила 104,3 млн рублей. Капитал за счет нераспределенной прибыли превысил 100 млн рублей. Почти без изменений остался финансовый долг «Нафтатранс плюс» — 982 млн рублей. Показатели долговой нагрузки улучшились: долг /EBIT сократился до уровня ниже 7,3x, долг в выручке не превышает 17%. Рост активов почти на 300 млн рублей относительно января-сентября 2018 г. обеспечило увеличение запасов на 40 млн рублей и отсрочек от поставщиков. Оборачиваемость запасов держится на уровне 30 дней, дебиторской задолженности — не более 45 дней, расчеты по кредиторской задолженности не превышают 14 дней. Промежуточную отчетность также опубликовал поручитель «Нафтатранс плюс» по облигационному займу — «АЗС-Люкс». Компания управляет сетью автозаправочных станций в Новосибирске под собственным брендом «Энергия», а также по франшизе «Лукойл» и Shell. В третьем квартале 2019 г. «АЗС-Люкс» существенно нарастил выручку — до 1,8 млрд рублей (+22%), за счет приобретения и ввода в эксплуатацию новых АЗС, покупка которых была частично профинансирована на 105 млн рублей кредитных средств. Также у компании на 47 млн рублей вырос долг перед поставщиками, который был направлен на увеличение отсрочек и продаж клиентам по договорам обслуживания муниципальных предприятий (пассажирских АТП и пр.). |

|

По итогам 9 месяцев 2019 г. выручка сибирского поставщика бумажных изделий составила 480,1 млн руб., EBIT — 15,3 млн руб., чистая прибыль — 4,6 млн руб. Выручка в отношении трех кварталов прошлого года сократилась на 15,2%, однако за счет выполнения более маржинальных контрактов валовая рентабельность увеличилась с 11,8% до 16,2% на конец сентября 2019 г. Из-за роста коммерческих издержек, связанных с исполнением контрактов, операционная рентабельность снизилась. Вместе с тем компания оптимизировала долговую нагрузку и существенно сократила проценты к уплате, в результате чистая прибыль превысила 4,6 млн руб., чистая рентабельность составила 1%. «ИТЦ-Трейд» продолжил в третьем квартале работу над эффективностью контрактов, ускорив операционный цикл на 11 дней: оборот запасов сократился с 63 до 54 дней, дебиторской задолженности — с 56 до 48 дней. Собственный капитал продолжает расти за счет нераспределенной прибыли, на конец третьего квартала он составил 37,8 млн руб. Показатели долговой нагрузки «ИТЦ-Трейд» существенно улучшились в сравнении с январем-сентябрем 2018 г. Так, отношение долга к выручке снизилось до 0,17x, долга к капиталу — с 5x до 3,35x. Долг/EBIT сохранился на уровне 3x. Вследствие эмиссии биржевых облигаций долгосрочный финансовый долг компании в сентябре вырос до 126 млн руб., но это ниже показателя за 9 месяцев 2018 г. |

|

По итогам трех кварталов текущего года выручка эмитента составила 131 млн рублей, чистая прибыль — 1,1 млн, EBIT — 3 млн рублей. Финансовый долг остался без изменений: 150 млн рублей, которые были привлечены в рамках первого выпуска биржевых облигаций. Минимальная рентабельность на уровне 0,8% во второй половине 2019 г. обусловлена существенными затратами на подготовку облигационного займа, которые были единовременно отражены в отчете о финансовых результатах. Текущее отношение долга к EBIT составляет 24х, отношение долга к выручке — 0,8х. Около 100 млн рублей привлеченных инвестиций были направлены на субсидирование партнеров с целью досрочного погашения лизинга автомобилей и дальнейшей передачей водителям в аренду. Это увеличивает доходность автопарков. Около 50 млн первого выпуска облигаций (RU000A100E70) компания направила на маркетинговые активности, лидогенерацию заказов. За третий квартал 2019 года удалось сформировать 2,7 млн лидов (Санкт-Петербург, Лен. область, Москва, Нур-Султан), за счет чего оборот всего сервиса «ТаксовичкоФ» составил 774 млн руб. Общая величина активов ООО «Транс-Миссия» выросла с 7 млн руб. на конец 2018 г. до 171 млн руб. на 30.09.2019. Основной рост приходится на дебиторскую задолженность, которая сформирована партнерскими компаниями-автопарками. Всего же автопарк под управлением сервиса «ТаксовичкоФ» в Санкт-Петербурге, Ленинградской области и Москве на конец третьего квартала составил 8,3 тыс. автомобилей, из которых брендировано 1,4 тыс. ед. Еще 480 автомобилей работают в городе Нур-Султане (Казахстан). |

|

Показатель вырос до 55,6% по итогам 9 месяцев 2019 г., благодаря оптимизации сырьевой себестоимости. Рентабельность по EBIT составила 7,9%. Рентабельность по чистой прибыли снизилась за квартал на 1,9%, что связано с расходами по размещению облигаций. С привлечением облигационного займа в конце третьего квартала финансовый долг компании увеличился до 99 млн руб. В результате на 30 сентября долг составляет 25% выручки и 62% собственного капитала, показатель отношения долга к EBIT — 2,96х.

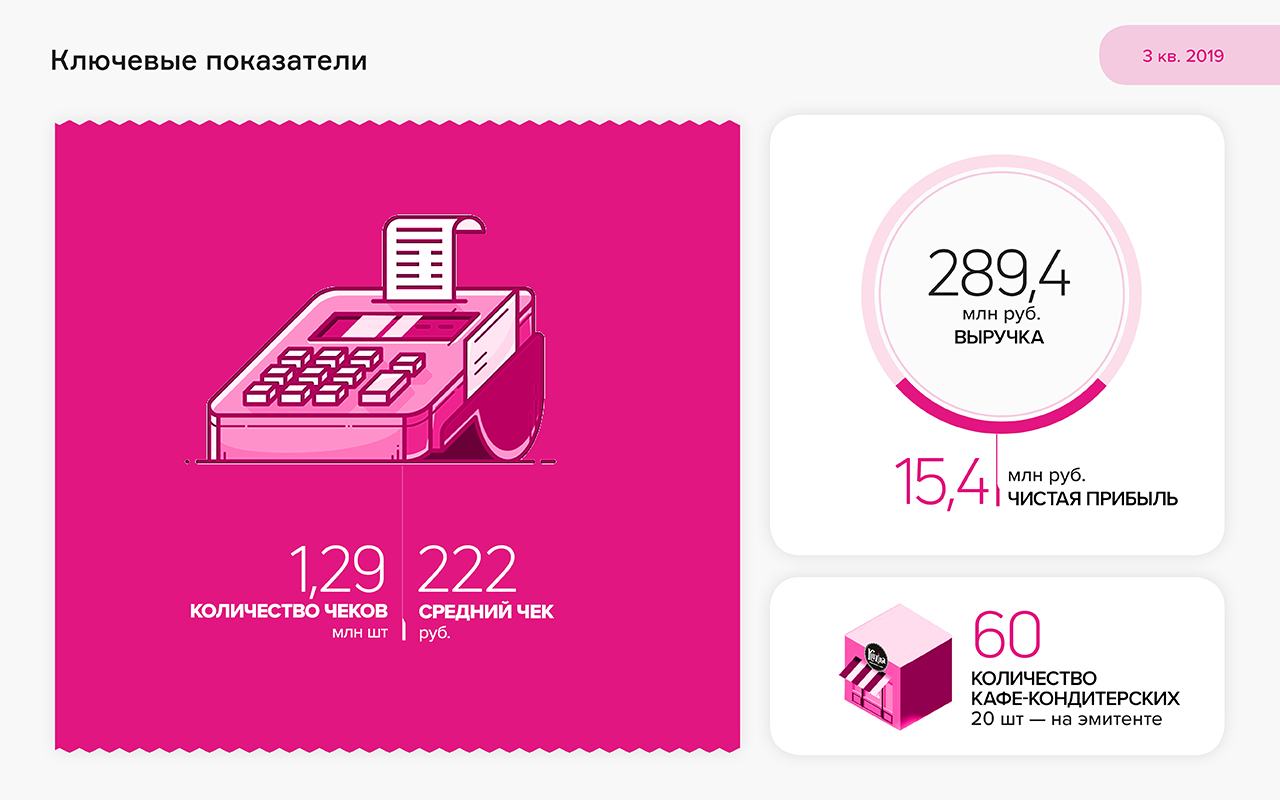

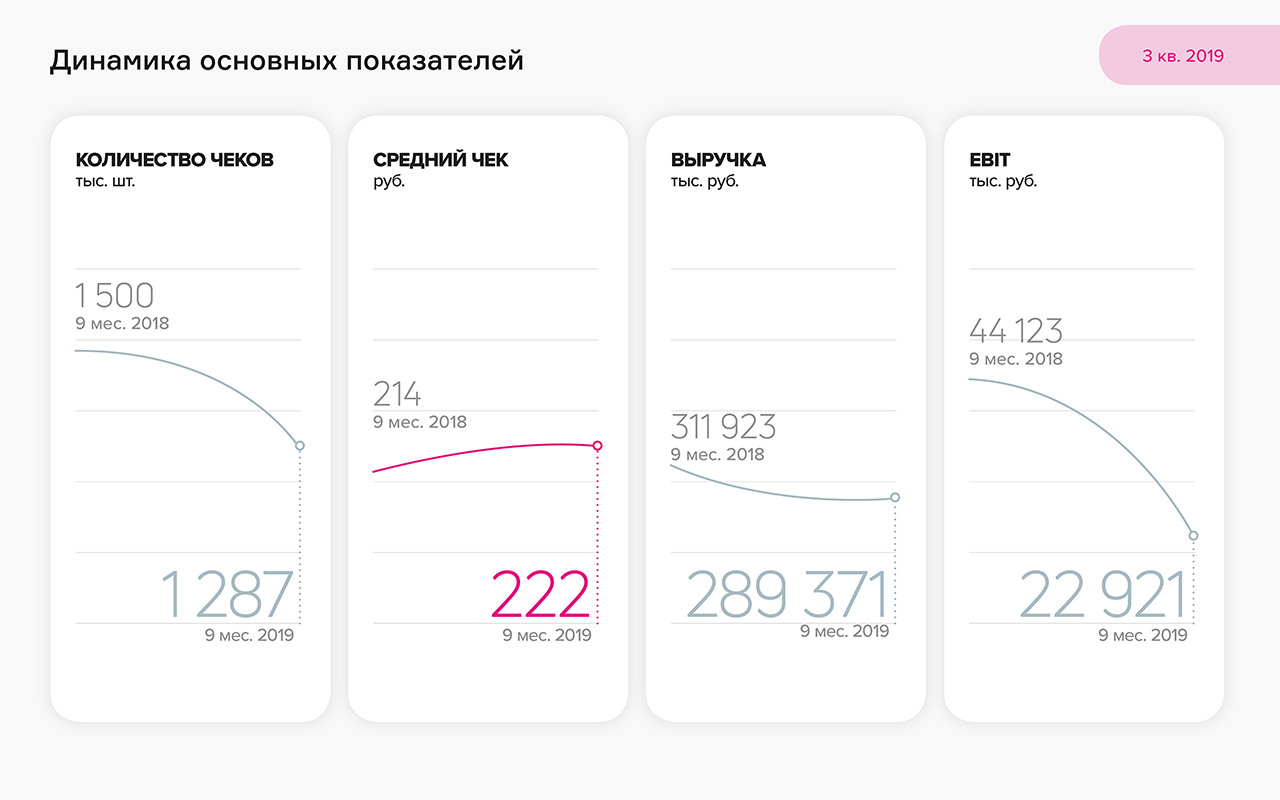

Компания, развивающая сеть кафе-кондитерских Kuzina, заработала 289,4 млн руб. выручки по итогам 9 месяцев 2019 г., что на 22,5 млн руб. меньше, чем за аналогичный период 2018 г. EBIT составила 22,9 млн руб., чистая прибыль — 15,4 млн руб. В четвертом квартале «Кузина» рассчитывает увеличить выручку за счет открытия нескольких магазинов в Москве. Всего на средства облигационного займа запланирован запуск 16 кондитерских в разных районах столицы. В течение полугода компания намерена открыть не менее 10 заведений, которые будут способны обслуживать процентные платежи по облигациям. Расчетная окупаемость каждого заведения Kuzina составляет в среднем 20-28 месяцев при сроке обращения облигаций 48 месяцев. Напомним, в октябре состоялось выплата первого купона по облигациям «Кузина» (RU000A100TL1). Компания выплачивает инвесторам почти по 700 тыс. рублей ежемесячно по ставке 15% годовых. Погашение выпуска начнется в апреле 2021 г. и завершится в августе 2023 г. |