|

Выручка эмитента за 9 мес. 2023 г. превысила результат за полный 2022 г. на 16,7% или 260,5 млн руб. О других результатах работы компании — в аналитическом обзоре. Ключевые показатели финансово-хозяйственной деятельности ООО «СЕЛЛ-Сервис» за 9 мес. 2023 г. продемонстрировали существенный рост к АППГ. Позитивная динамика относительно аналогичного периода прошлого года наблюдается по выручке — рост на 62,2% к АППГ, по валовой и чистой прибылям — на +74,7% и +141,8% соответственно. Ключевые причины развития — увеличение объемов продаж и ослабление курса рубля. По выгодному курсу, в том числе с помощью второго облигационного займа серии СЕЛЛ-Сервис-БО-П02, эмитент закупил продукцию и реализует её уже по текущим ценам. Другой фактор — развитие портфеля покупателей: подписан договор с крупной транснациональной компанией, завод которой расположен в Калужской области, а также выигран тендер на крупные поставки СОАО «Коммунарка» (республика Беларусь).

«СЕЛЛ-Сервис» располагает широким ассортиментом, который на 30.09.2023 г. составляет 940 номенклатурных позиций. Это позволяет эмитенту диверсифицировать выручку под быстроменяющиеся рыночные условия. Отметим и усиление бренда SELL-Service, которое уже принесло плоды в виде роста клиентского портфеля. На 30.09.2023 г. у группы компаний более 1 100 покупателей. На долю ООО «СЕЛЛ-Сервис» по итогам 9 мес. 2023 г. приходится более 755 клиентов. При этом, в структуре выручки лидирующие позиции занимают предприятия кондитерской промышленности. Их доля на 30.09.2023 г. — 47,3%.

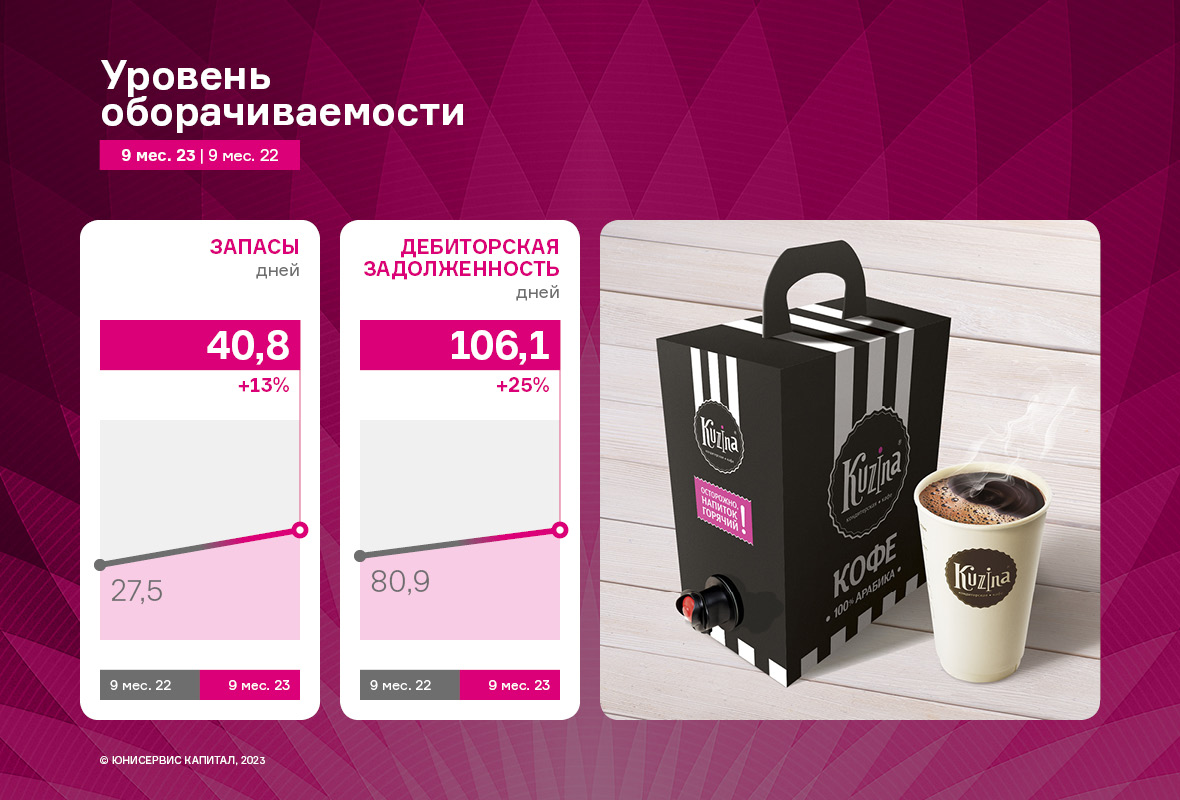

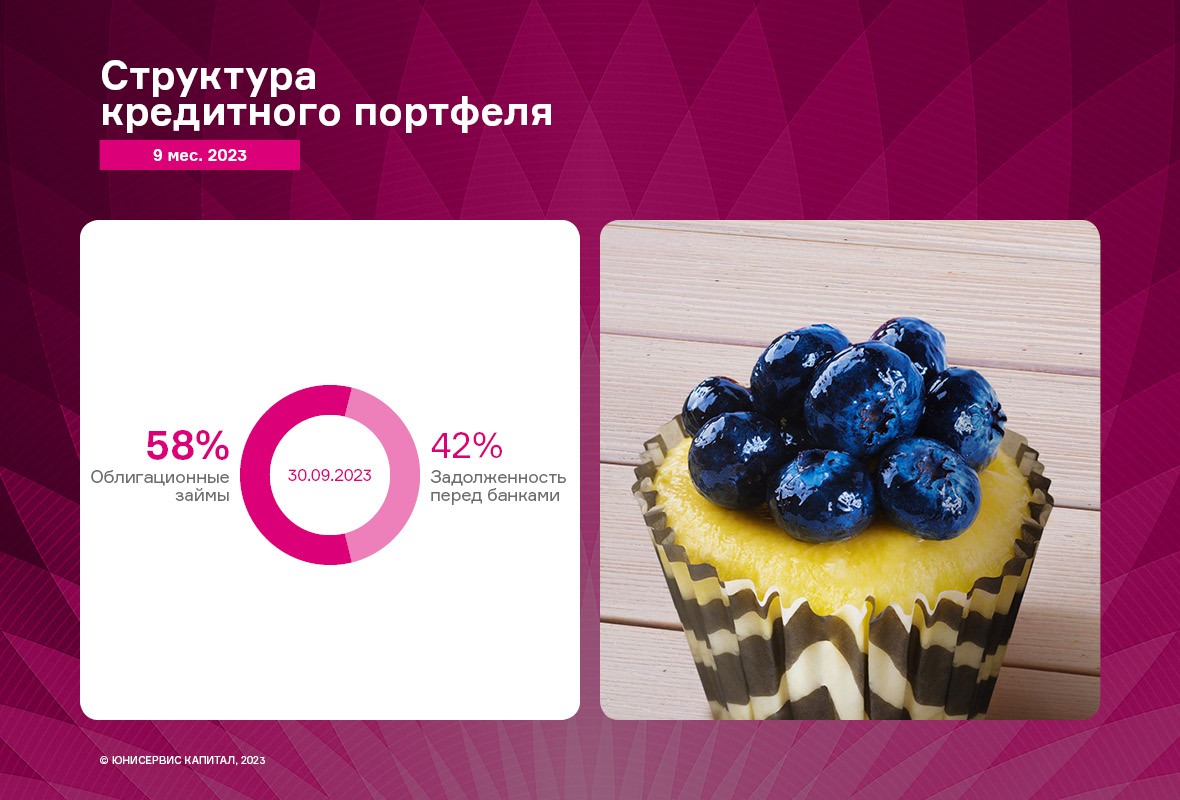

Финансирование активов компании осуществляется преимущественно за счет привлечения банковских кредитов и использования долговых инструментов. Все заемные средства были направлены на пополнение оборотных средств, в первую очередь запасов, размер которых на 30.09.2023 г. увеличился в два раза к АППГ и зафиксирован в объеме 418,7 млн руб. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и прочего составляют 55,1% активов баланса в отчетном периоде. Напомним, что в июне 2023 года был размещен второй облигационный выпуск эмитента серии БО-П02 (№ 4B02-02-00645-R-001P ОТ 26.05.2023, ISIN: RU000A106C50). Компания освоила все инвестиции, закупив како-порошок, кокосовую стружку и агар-агар по выгодному курсу. Товары поступили на склады ООО «СЕЛЛ-Сервис» в августе — сентябре 2023 г. Их реализация придется на 4 квартал 2023 года или на сезон повышенного спроса. В этот период производители кондитерских изделий активно закупают сырье и ингредиенты для изготовления сладостей к Новому Году.

Несмотря на рост финансового долга в отчетном периоде на 138,4% к уровню 30.09.2022 г., долговая нагрузка ООО «СЕЛЛ-Сервис» находится на комфортном уровне. Ключевой показатель для занимающихся продажами компаний — [Финансовый долг/Выручка LTM]. Его значение у эмитента находится на приемлемом уровне и составляет 0,19. Операционный поток компании имеет существенный запас прочности для своевременного обслуживания всех текущих обязательств.

В 3 квартале 2023 года ООО «СЕЛЛ-Сервис» расширило географию присутствия — совершило первую поставку в Узбекистан. В ближайших планах развитие экспортного направления, а именно продаж в Узбекистане, Казахстане и Киргизстане. Подробнее об итогах работы в презентации эмитента за 9 мес. 2023 г.

|