|

Компании принадлежит обширная сеть мульти- и монобрендовых бутиков, которая насчитывает 74 магазина lady & gentleman CITY, Armani Exchange, HUGO HUGO Boss и EA7. Не так давно состоялось размещение дебютного выпуска облигаций «Трейд Менеджмент». Кратко о финансовом состоянии эмитента читайте в нашем обзоре. Ключевые тезисы: - Объем российского рынка одежды, обуви и аксессуаров по итогам 2018 г. исчисляется 2,4 триллионами рублей, из них 7,1% — доля брендов, с которыми работает «Трейд Менеджмент». Доля эмитента на российском рынке партнерских брендов составляет 6%.

- За 9 месяцев текущего года товарооборот компании составил свыше 720 тысяч чеков, что на 15% больше по сравнению с результатами прошлого года.

.jpg)

- Благодаря увеличению отсрочек у поставщиков до 120 дней, выросла эффективность управления оборотными средствами компании.

- Из 460 млн рублей, инвестированных в основные средства, более 200 млн профинансировано за счет собственного капитала эмитента (в основном, нераспределенной прибыли, куда направляется вся чистая прибыль).

.jpg)

- По оценке USC, базирующейся на данных бухгалтерской отчетности, финансовое состояние ООО «Трейд Менеджмент» оценивается как надежное. Оно улучшается за счет роста выручки, сокращения длительности операционного и финансового циклов, увеличения рентабельности инвестированного капитала.

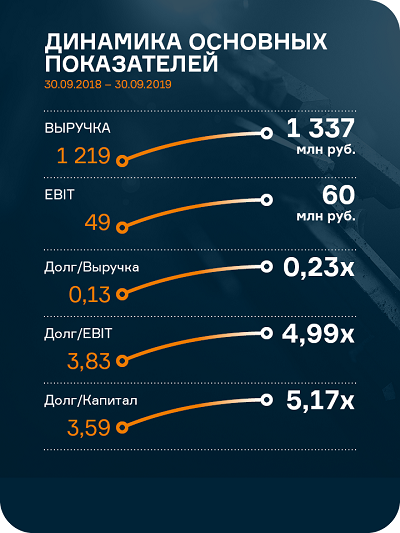

- По состоянию на 30.09.2019 выручка компании достигла 4,6 млрд руб., а чистая прибыль — 191 млн руб. Рентабельность по чистой прибыли выросла до 4,2%.

- Финансовый долг ООО «Трейд Менеджмент» увеличился до 820,9 млн руб. Несмотря на это, долговая нагрузка остается на низком уровне: отношение долга к капиталу составляет 3,64х, к EBIT — 1,04х, к выручке — 0,14х.

.jpg)

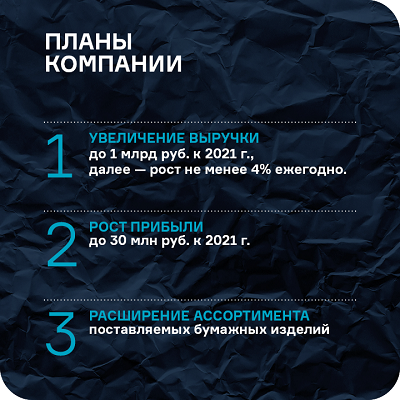

- Стратегия развития компания предполагает реновацию сети путем создания персонифицированных пространств, когда в рамках одного магазина представлены десятки брендов, оформленных в стиле Модного дома. Также планируется увеличить онлайн-продажи и оптимизировать расходы на закупку товара и обслуживание магазинов.

Смотрите pdf-версию аналитического покрытия с графиками и сопроводительными комментариями.

|

.png)

.png)

.jpg)

.jpg)