|

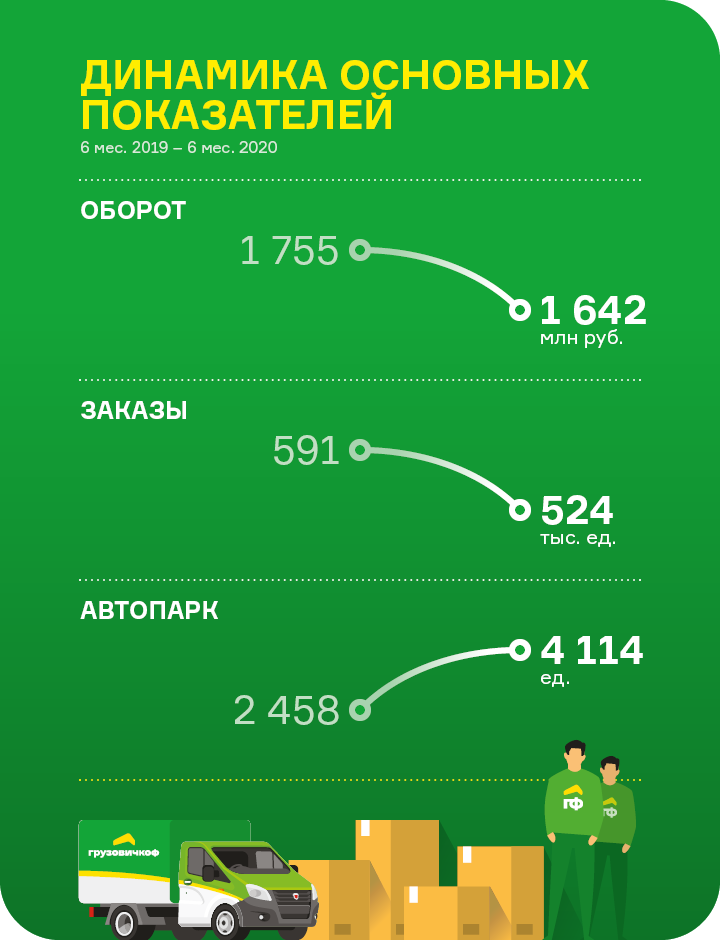

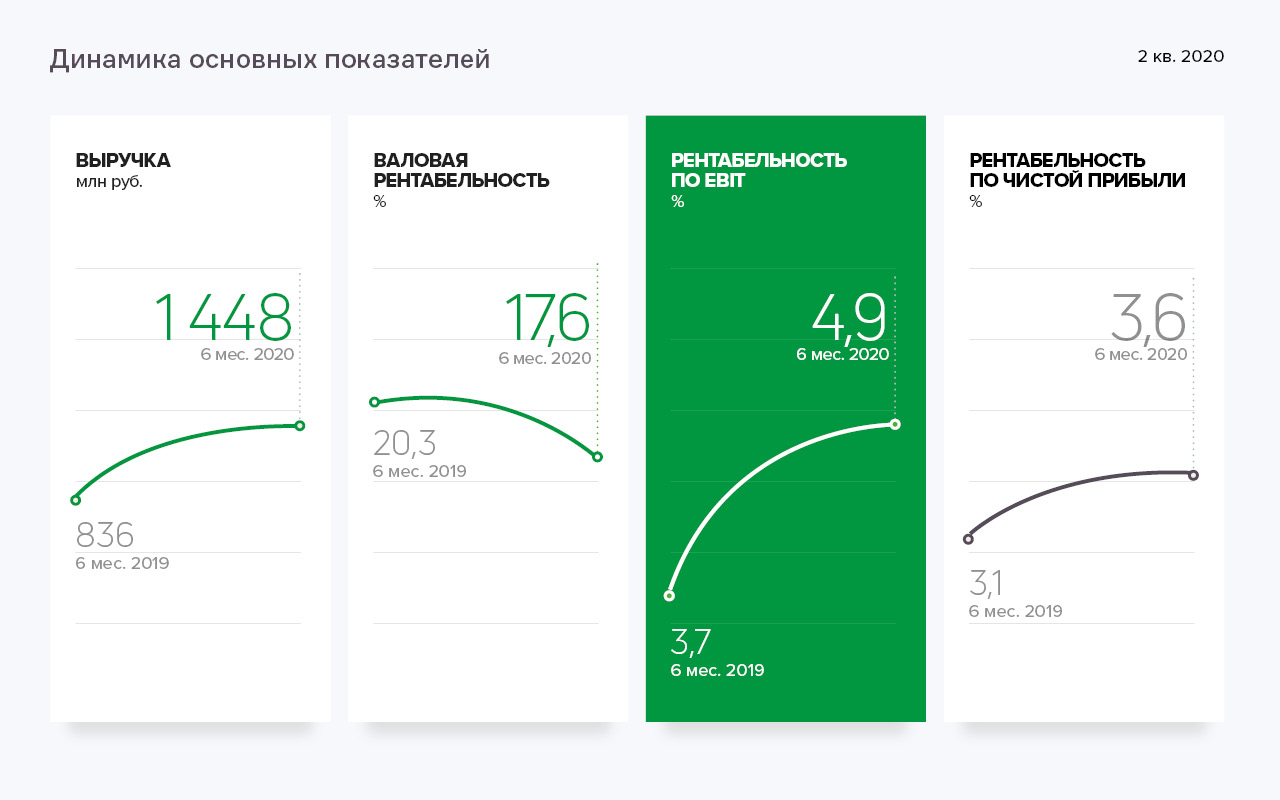

Основная отличительная черта компании и залог ее успешного продвижения на рынке — это освоение полного цикла производства, начиная от закупки металла и заканчивая упаковкой готовых изделий и отправкой их конечному потребителю. ООО «Ультра» не только производит товар, но и контролирует его своевременную доставку. В Москве, Санкт-Петербурге, Новосибирске, Магнитогорске, Челябинске и Краснодаре располагаются распределительные склады, которые позволяют вовремя обеспечивать заказчиков готовой продукцией. Также у предприятия установлены прочные партнерские отношения с рядом крупнейших транспортных компаний России, осуществляющих доставку заказов клиентам. Свое дальнейшее развитие компания связывает с созданием и расширением собственной торговой сети. На данный момент «Ультра» уже владеет двумя фирменными магазинами, где реализует свою продукцию. Ключевые тезисы: — Общий объем рынка по производству металлоконструкций по данным Росстат в 2019 году оценивается в 2,676 триллиона рублей. Выручка ООО «Ультра» за последние 4 квартала составила 1,356 миллиарда при загрузке производственных мощностей на 60%. — В общем объеме выручки порядка 56% приходится на федеральных DIY-ритейлеров, 15% — на производственные компании, около 4% обеспечивают строительные организации и 25% — прочие клиенты. — Общая величина активов в денежном эквиваленте по состоянию на 1 января 2020 года составляет 580,6 млн руб., из них 178 млн инвестировано в 2017-19 годах, в результате чего стоимость основных средств за последние 2 года выросла в 2,5 раза. Компания приобрела 3D-принтер, клепальные машины для обработки металла, линии для производства просечно-вытяжной металлической сетки, профилегибочную машину и прочее оборудование. — За І квартал 2020 года выручка ООО «Ультра» составила 257,4 млн руб. По сравнению с аналогичным периодом прошлого года объем вырученных средств сократился на 6,9%. При этом, за счет вывода из оборота продукции с низкой маржинальностью, валовая рентабельность по состоянию на 01.04.2020 сравнительно с показателями в 2018 году выросла с 13,5% до 21,7%, рентабельность по EBIT — с 2,6% до 4,9%, а рентабельность по чистой прибыли с 0,2% до 0,4%.  — За счет привлечения частных инвестиций путем выпуска биржевых облигаций финансовый долг компании в 2019 году вырос до 286,9 млн руб. Однако ключевые финансовые показатели, характеризующие уровень долговой нагрузки находятся в допустимых пределах: соотношение долга к выручке составляет 0,22х; долга к капиталу — 4,80х; долг/EBIT — 6,21х. — За счет привлечения частных инвестиций путем выпуска биржевых облигаций финансовый долг компании в 2019 году вырос до 286,9 млн руб. Однако ключевые финансовые показатели, характеризующие уровень долговой нагрузки находятся в допустимых пределах: соотношение долга к выручке составляет 0,22х; долга к капиталу — 4,80х; долг/EBIT — 6,21х.

— В текущем году компания планирует довести количество представительств в России до 10, завершить сертификацию собственной продукции в соответствии с международными стандартами ISO, нарастить объем производства за счет дооснащения цехов, увеличить торговую сеть за счет открытия новых строительных магазинов. — В текущем году компания планирует довести количество представительств в России до 10, завершить сертификацию собственной продукции в соответствии с международными стандартами ISO, нарастить объем производства за счет дооснащения цехов, увеличить торговую сеть за счет открытия новых строительных магазинов.

Читайте аналитическое покрытие в формате pdf.

|

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)