|

В 2022 г. эмитент наращивал доли прямых закупок на Санкт-Петербургской товарно-сырьевой бирже, что позволило сократить общую себестоимость продаж на 6,8%; также совместно с партнерами активно развивал транспортное направление, наращивая автопарк, за счет чего удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Это два основных фактора, которые привели к разнонаправленной динамике основных финансовых показателей. По итогам работы 2022 года ООО ТК «Нафтатранс плюс» демонстрирует умеренный рост практически всех основных показателей рентабельности бизнеса в сравнении со значениями за аналогичный период прошлого года.

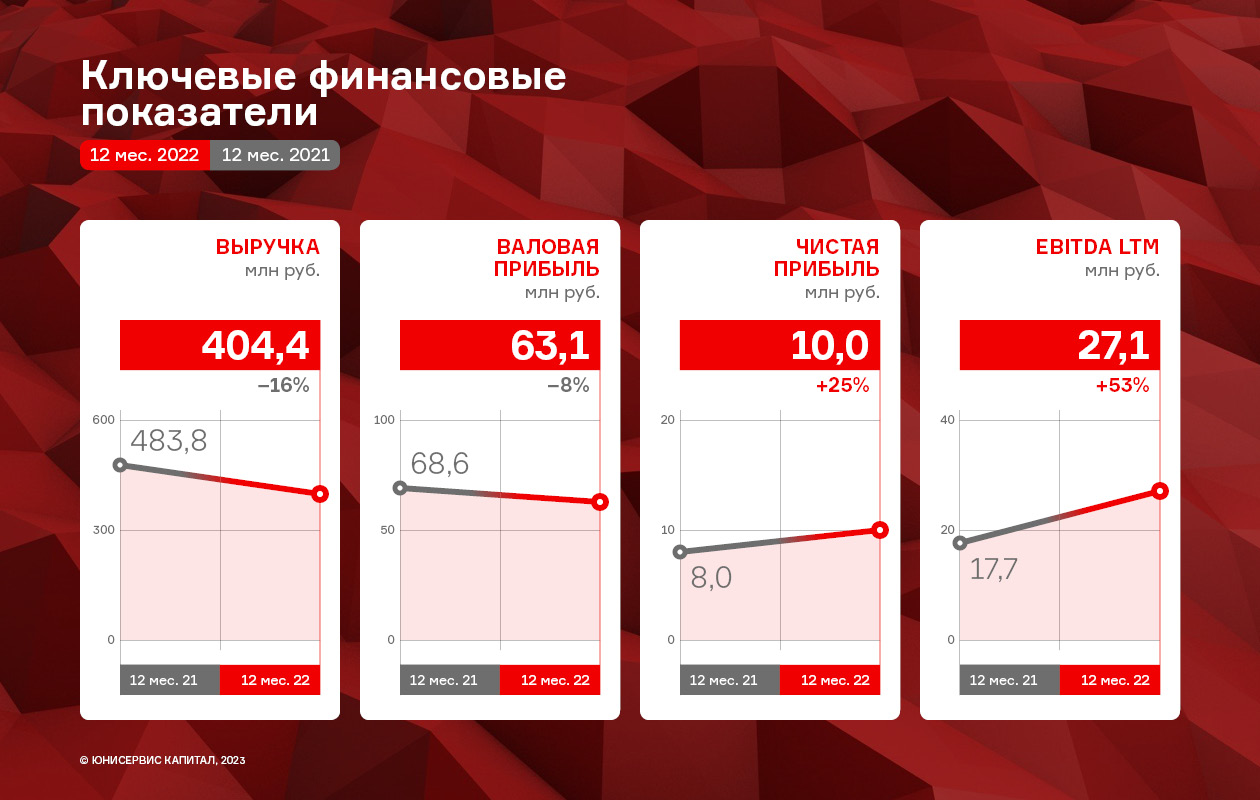

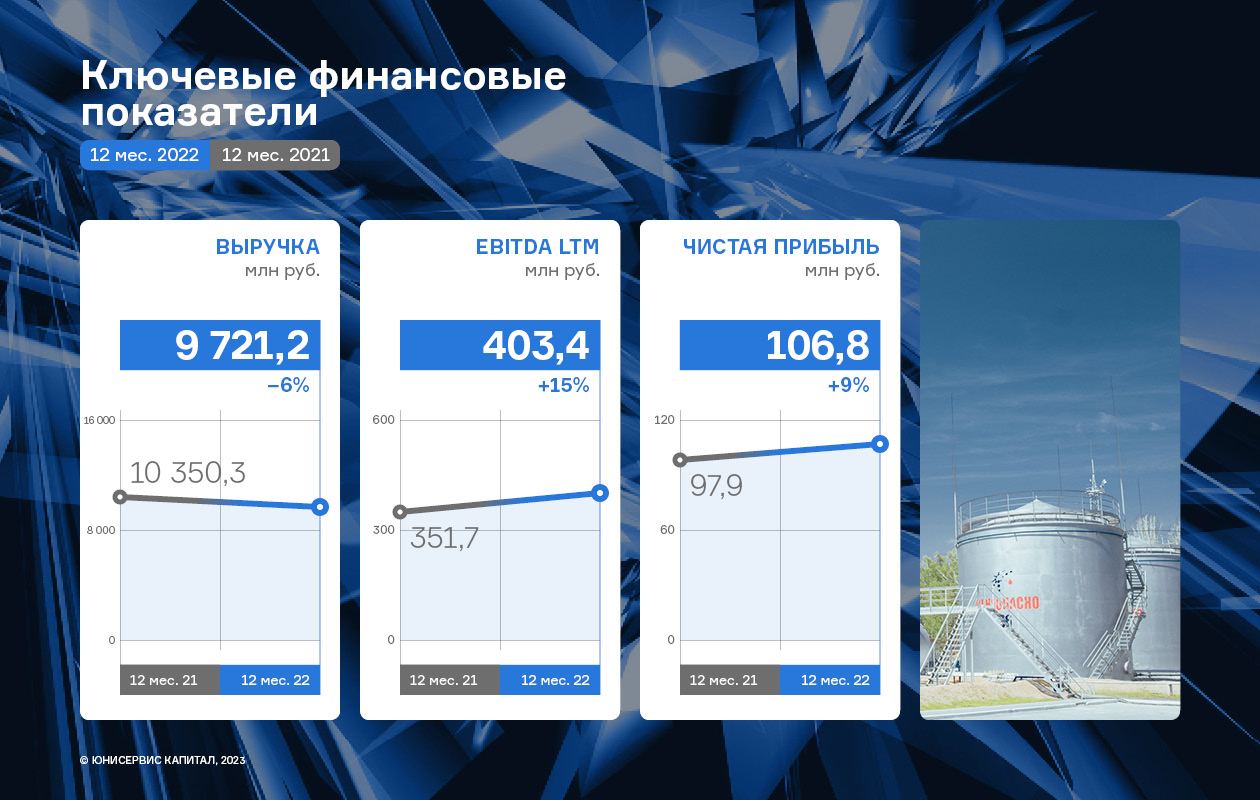

Следует отметить, что, выручка эмитента за 2022 г. практически сохранилась на уровне 2021 г. (несущественное снижение составило 6,1%).

На фоне несущественного уменьшения объёма продаж ООО ТК «Нафтатранс плюс» удалось значительно нарастить показатель EBITDA LTM (+14,7% к АППГ), а общий финансовый результат — на 9,2%. Напомним, что описанная разнонаправленная динамика основных финансовых показателей деятельности стала возможной благодаря двум факторам: - Развитию транспортного направления эмитента и партнёрских компаний, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Так, автопарк эмитента и партнёрских компаний за последние 12 месяцев увеличился на 43 транспортные единицы (текущее значение 389 единиц).

- Наращиванию в 2022 году доли прямых закупок на Санкт-Петербургской товарно-сырьевой Бирже, в результате чего удалось сократить общую себестоимость продаж на 6,8%.

Финансовые итоги деятельности отразились на балансе эмитента: финансовый долг за последний год вырос на 13,6% до значения 2 523 млн руб., размер собственного капитала компании увеличился на 41,0%. Также, в отчётном периоде произошёл существенный рост величины основных средств, в первую очередь за счёт постановки на баланс земельного участка под АЗС Nafta24, расположенного в городе Новосибирск на улице 1-я Грузинская.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.12.2022 составила 82% от всех заимствований. Основным банком-кредитором является Московский Банк ПАО Сбербанк (47,8%). Структура долга на 31.12.2022., млн руб.: - Краткосрочные банковские кредиты — 411,2 млн руб. (16%);

- Долгосрочные банковские кредиты — 1 194,2 млрд руб. (47%);

- Облигационные займы — 886,6 млн руб. (35%).

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.12.2022 г. составил 0,26х, что является значением близким к оптимальному для компаний оптовой торговли, включая нефтетрейдинг. Несмотря на высокое значение показателя [Чистый долг /EBITDA] = 6,19х, что также является отраслевой спецификой, ключевым показателем долговой нагрузки для трейдеров является показатель [Долг / Выручка], который у эмитента зафиксирован на приемлемом уровне. В ближайшем будущем эмитент планирует и дальше развиваться по модели нефтетрейдера, расширяя клиентскую базу, увеличивая объемы закупаемого топлива и наращивая свои позиции на рынке. Также планируется дальнейшее развитие транспортного направления в контексте перевозки новых видов товаров, расширение автопарка совместно с компаниями-партнерами, обеспечение бесперебойных поставок грузов заказчикам. * - коэффициент текущей ликвидности (в соответствии с балансом)

|