|

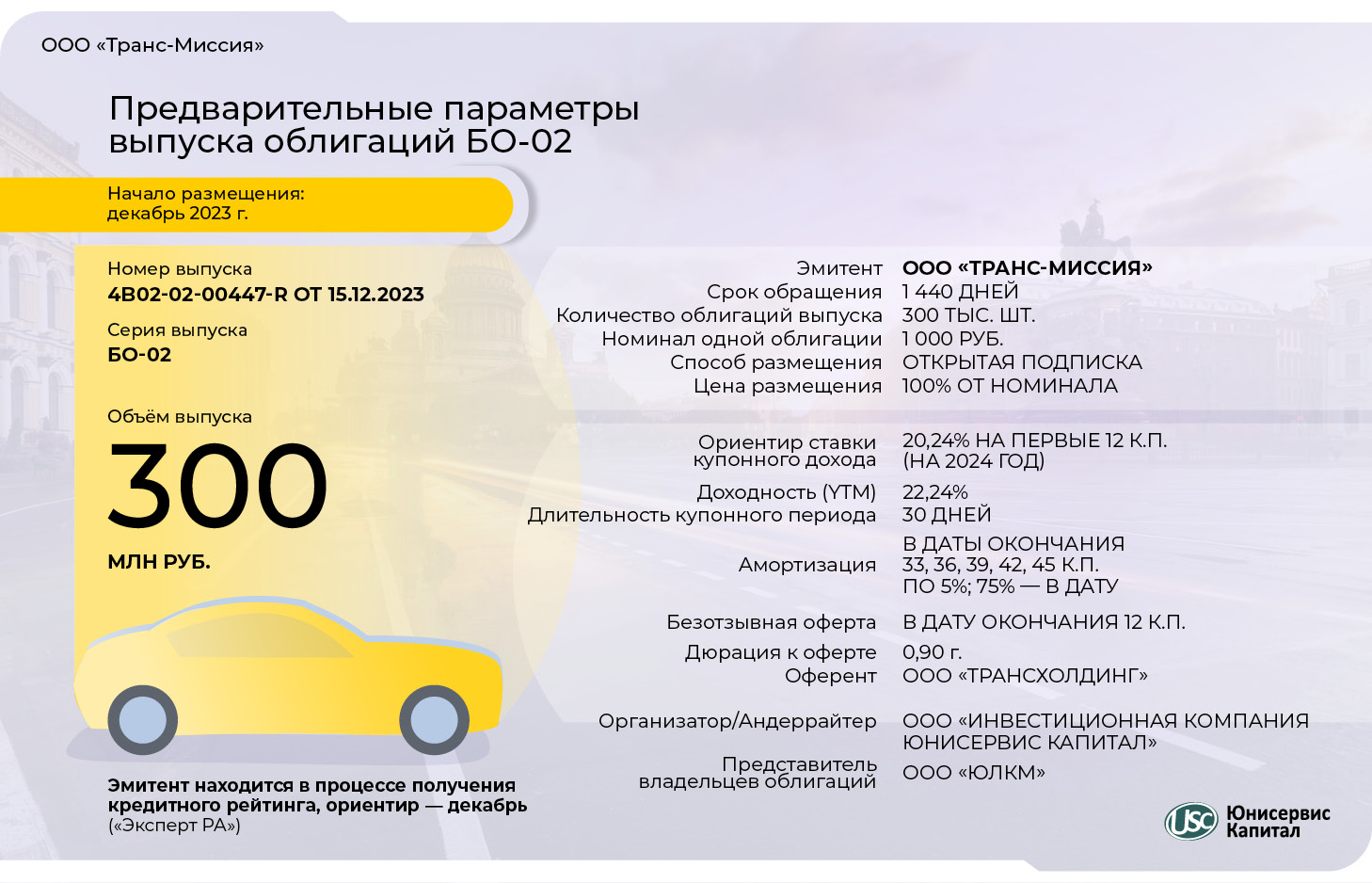

Московская Биржа зарегистрировала выпуск облигаций ООО «Транс-Миссия» серии БО-02 под номером 4B02-02-00447-R от 15.12.2023. Эмитент огласил предварительные параметры. Сегодня, 18 декабря, в 12:00 (МСК) состоится прямой эфир с эмитентом, и сразу по его окончанию – в 13:00 (МСК), начнется сбор предварительных уведомлений на участие в первичном размещении. 15 декабря Московская Биржа зарегистрировала новый выпуск биржевых облигаций ООО «Транс-Миссия», который станет третьим по счету в обращении. Известны предварительные параметры выпуска серии ТаксовичкоФ-БО-02 (№ 4B02-02-00447-R от 15.12.2023): объем — 300 млн руб., номинал одной облигации — 1 000 руб., ориентир ставки купонного дохода — 20,24% годовых с 1 по 12 купонные периоды (на 2024 год), далее предусмотрена безотзывная оферта. Ориентир доходности (YTM) — 22,24%. Дюрация к оферте — 0,90 г. Срок обращения составит 1 440 дней, купонный период - 30 дней. Также эмитент планирует предусмотреть частичное досрочное погашение в даты окончания 33,36,39,42,45 купонных периодов по 5%; и 75% - в дату окончания 48 к.п. По выпуску предусмотрен оферент: ООО «Трансхолдинг». Дата размещения и окончательные параметры по выпуску будут уточнены дополнительно.

Напоминаем, что сегодня, 18 декабря, в 12:00 по московскому времени состоится прямой эфир для инвесторов с управляющим директором Вячеславом Алексейцевым. В формате онлайн диалога Вячеслав Алексейцев расскажет о финансово-хозяйственной деятельности компании; о том, как развивалась компания с момента выхода на рынок ВДО; о стратегии развития и дальнейших планах компании. Будут озвучены цели привлечения средств по новому выпуску облигаций и его параметры. Спикер ответит на вопросы зрителей, которые все желающие смогут задать непосредственно в прямом эфире. Сразу по окончанию трансляции — в 13:00 откроется сбор предварительных уведомлений на участие в первичном размещении через систему Boomerang. Сбор продлится минимум сутки — до 19 декабря 13:00 (Мск). Эмитент ООО «Транс-Миссия» - центральное юридическое лицо двух сервисов такси «Таксовичкоф» и «Ситимобил». Сервис «Таксовичкоф» работает на рынке 9 лет. Активы ООО «Сити-Мобил» эмитент «Транс-Миссия» приобрел в апреле 2022 г. и с этого момента развивает параллельно 2 бренда. Благодаря объединению сервисов и возможности механизма кросс-раздачи между ними, «Ситимобил» в 2023 г. начал активное открытие в городах присутствия «Таксовичкоф». На сегодняшний день «Таксовичкоф» работает в 52 городах России (9 из которых крупные), а также в городах Ленинградской области; в Казахстане, Таджикистане и Республике Беларусь, «Ситимобил» присутствует в 38 городах России (16 из них крупных). Эмитент находится в процессе получения кредитного рейтинга, ориентир – декабрь («Эксперт РА»). Ознакомиться с отчетностью по итогам 9 месяцев 2023 г. и более подробной информацией о компании можно здесь. |

2

0

5 комментариев

21 104 посетителя