|

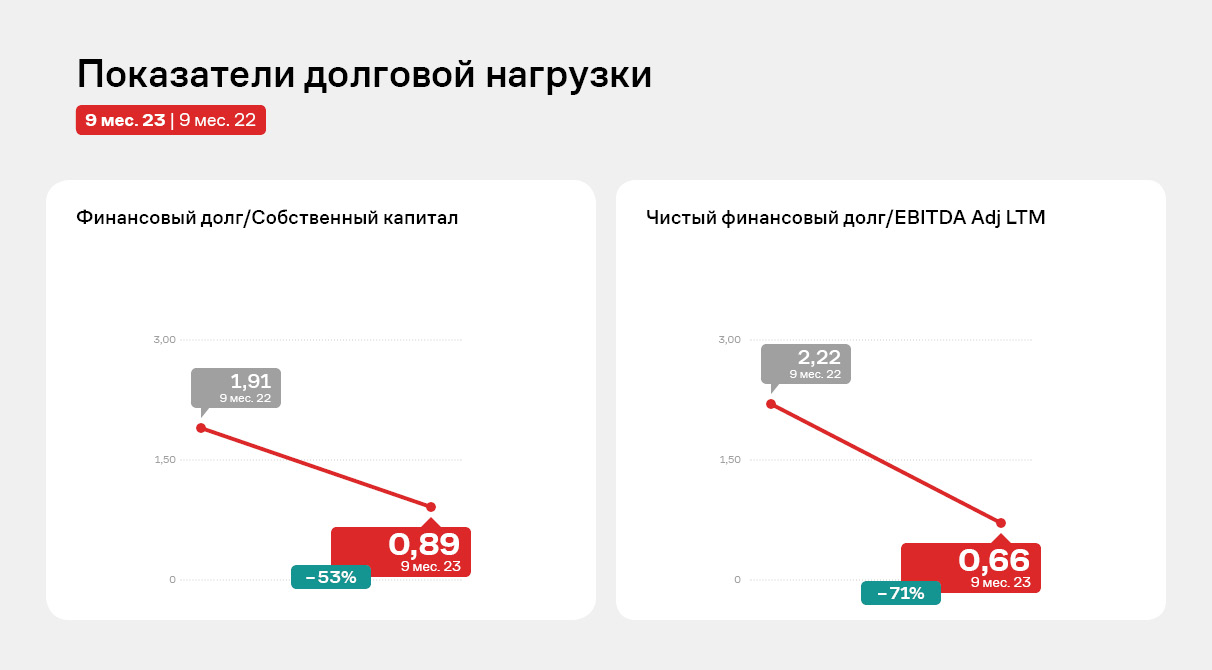

Можно ли считать «Европлан» идеальным кандидатом на IPO по сформированным на текущий момент рекомендациям инвестиционного сообщества и биржи? Предлагаем более предметно разобрать соответствие эмитента ключевым критериям и попробовать ответить на основной вопрос: оставляет ли оценка стоимости компании потенциал для дальнейшего роста котировок. 1. Компания должна показывать хорошие темпы роста как по операционным, так и по финансовым показателям и при этом иметь высокий потенциал и для будущего роста. Чистая прибыль компании выросла с 6 млрд руб. в 2020 году до 14,8 млрд руб. в 2023 году (среднегодовой рост почти 50%). При этом лизинговый портфель увеличился с 89,7 млрд руб. до 229,7 млрд руб. за этот же период, его среднегодовой рост составил 37%. Рентабельность капитала стабильная и составляет около 38-40%, достаточность капитала по Базелю III превышает 20% при собственном капитале почти 45 млрд руб. на конец 2023 год (в 2020 году капитал составлял 17,1 млрд руб.). В структуре доходов более 40% уже занимают прочие непроцентные доходы. Перспектива дальнейшего роста обусловлена перспективой развития продаж грузового автотранспорта: в 2023 году рынок лизинга грузового автотранспорта вырос до 1 185 млрд руб. с 576 годом ранее, и планируется его дальнейший активный рост. Также более чем на 75% до 592 млрд руб. вырос лизинг легковых автомобилей (объем нового бизнеса), при этом проникновение лизинга легковых автомобилей еще далеко от средних мировых уровней (в России — 16% против 50% в европейских странах). 2. Компания должна показывать высокую рентабельность по прибыли, чтобы иметь возможность выплачивать достаточные дивиденды. Дивидендная история компании и дивидендная политика также стабильные и привлекательные для инвесторов. Всего с 2020 года компания выплатила более 13,3 млрд руб. в качестве дивидендов (около 40% от чистой прибыли). В соответствии с дивидендной политикой целевой уровень — не менее 50% чистой прибыли за отчетный год, при этом на величину выплаты дивидендов влияет достаточность капитала, уровень которого не должен снижаться ниже уровня (с запасом), требуемого в рамках соглашений компании, регуляторных требований и т.д. 3. Компания должна быть одним из лидеров на своем рынке и обгонять конкурентов как по показателям доли рынка, так и по конкурентным отличиям в качестве предлагаемых товаров и услуг. По объемам автолизингового портфеля компания занимает более 10% рынка, при этом доля МСБ в новом бизнесе составляет 95%. Среди не входящих в банковские группы лизинговых компаний, специализирующихся на автотранспорте, компания является абсолютным лидером. Главным игроком с долей более 30% на этом рынке является «Газпромбанк Лизинг», а вот другие лизинговые компании, принадлежащие банкам, занимают менее 10% рынка: «Альфа Лизинг» около 7%, «Сбербанк Лизинг» около 6%, «ВТБ Лизинг» и того меньше — около 5,5%. 4. Компания должна внедрить лучшие практики корпоративного управления, чтобы процессы принятия ключевых решений были максимально прозрачными, а операционная деятельность максимально контролируемой. Корпоративное управление в компании находится на очень высоком уровне: Совет директоров состоит из девяти членов, четверо из которых являются независимыми. Сформированы Комитет по аудиту и Комитет по вознаграждениям и номинациям. Созданы ревизионная комиссия, служба внутреннего аудита, и работает независимый корпоративный секретарь. Помимо этого, компания готовит аудированную отчетность по МСФО ежеквартально (промежуточная отчётность проходит обзорную проверку аудитора), обладает одной из лучших в отрасли IT-инфраструктурой, открытой для инвесторов IR-службой и полной прозрачностью в раскрытии финансовых и операционных показателей. Однако все же главный критерий успеха в размещении — это правильная оценка стоимости. Завышенная оценка акционером может привести к падению цены после начала торгов. Тем более в данном случае акционер на IPO будет продавать свои акции, без увеличения капитала компании (100% cash-out). Компания обозначила, что в рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов: и действующий акционер и аффилированные с ним лица не будут увеличивать предложение и продавать дополнительно в рынок акции в течение 180 дней с даты начала торгов, однако оценка все же — приоритет. Эмитент объявил ценовой ориентир 835–875 руб. за акцию. Это соответствует рыночной капитализации компании в диапазоне от 100 до 105 млрд руб., единственный акционер продаст до 15 млн акций, или 12,5% от уставного капитала. При таком ориентире оценки дивидендные выплаты должны составить около 5% годовых в ближайшие несколько лет, пока компания органически не вырастет дальше вместе с рынком (напомним, что новый капитал не придет в компанию, все деньги — cash-out). Поэтому мы не ожидаем большого потенциала роста котировки после размещения, а в случае, если ставка ЦБ будет сохраняться на высоком уровне, они могут и упасть. Облигации компании (в обращении находится 10 выпусков на сумму более 47 млрд руб. с дюрацией от нескольких месяцев до 5,5 лет) сейчас предлагают более высокую доходность — в среднем около 16% годовых. |

2

0

5 комментариев

21 106 посетителей