|

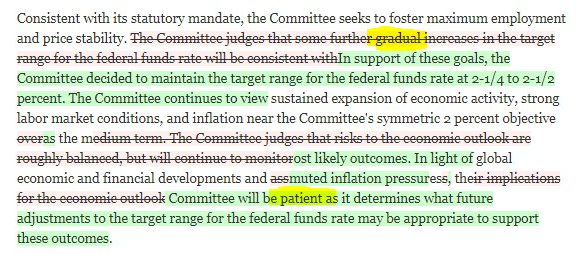

По итогам заседания 29–30 января Федеральный комитет по открытому рынку ФРС оставил ключевую ставку на уровне 2,25–2,5%. Регулятор убрал из официального комментария фразу о «постепенном повышении» ставки и заявил, что будет «терпеливым» при ее изменениях. То есть ФРС, скорее всего, собирается остановить ужесточение политики. Что делала ФРС последние годы? Повышала ставки. В 2015 году Федеральная резервная система прервала цикл понижения ставок и стала их повышать. Регулятор отказался от низких ставок на фоне сильных макроэкономических показателей, чтобы не допустить перегрева экономики США. ФРС повысила ставку девять раз за 2015–2018 гг. — с 0–0,25% до 2,25–2,5%. О цикле повышения ставок Сокращала баланс. Из-за программ количественного смягчения (QE) к 2014 году на балансе ФРС скопились финансовые активы $4,5 трлн. Постоянная поддержка рынка регулятором искажала ожидания инвесторов и подталкивала их покупать больше рискованных бумаг. В конце 2017 г. ФРС также начала пассивно сокращать баланс — не продавая активы, а отказавшись от реинвестирования средств после их погашения. Регулятор объявил, что уменьшит баланс до $2,5–3 трлн в течение 5 лет. О сокращении баланса ФРС Формировала ожидания на будущее. С 2015 года ФРС постоянно подтверждала, что будет плавно повышать ставки. В декабре 2018 г. регулятор также заявил, что в 2019 году планирует продолжить ужесточение политики — поднять ставку один—два раза и снижать баланс, как запланировано. Подробнее о политике ФРС в 2018 году в блоге DTI Algorithmic Как поменялись прогнозы ФРС в январе? По итогам январского заседания регулятор поменял риторику: Было в декабре. ФРС прогнозировала, что экономика США останется сильной. Поэтому регулятор планировал продолжить цикл повышения ставок и сокращение баланса. Стало в январе. Из официального заявления ФРС впервые с 2015 года убрали фразу о «постепенном повышении» ставки. Вместо этого регулятор написал, что Комитет по финансовым рынкам «будет терпелив в решениях об изменении ставки».

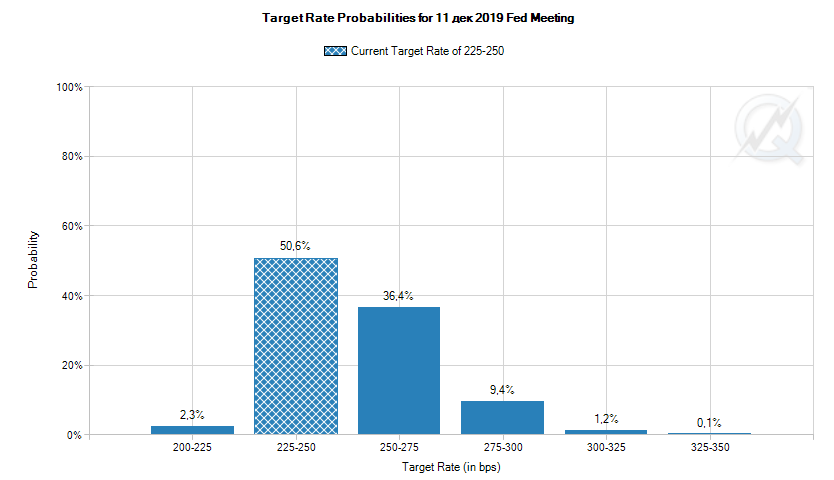

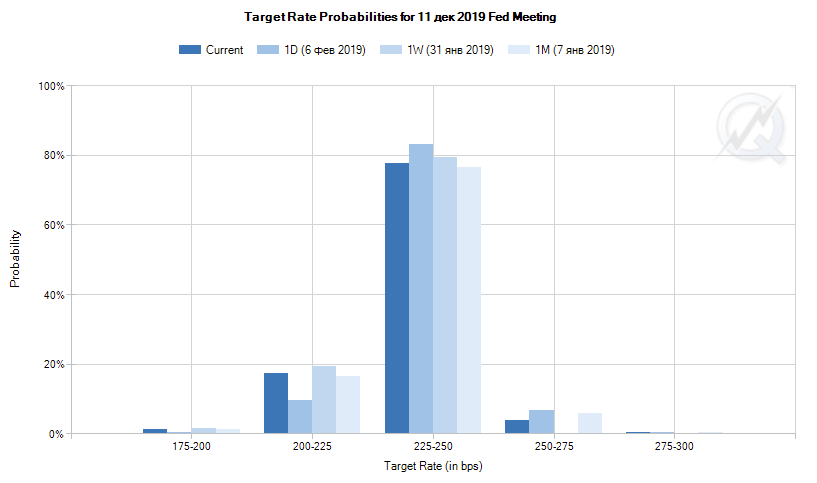

Как изменился комментарий ФРС к итогам январского заседания по сравнению с декабрьским. Источник: The Wall Street Journal #справка ФРС максимально четко следит за формулировками заявлений, подготавливая рынок к будущим изменения в политике. Поэтому инвесторы внимательно следят за текстами комментариев по итогам заседаний регулятора Джером Пауэлл заявил, что сворачивание стимулирующей политики ФРС завершится «быстрее и при большей величине баланса», чем предполагалось раньше. При спаде в экономике регулятор готов запустить новую программу количественного смягчения (QE) — снова покупать финансовые активы. Джером Пауэлл, председатель управляющего совета ФРС: «Хотя ставка является основным инструментом политики в большинстве сценариев, ФРС признает, что в экономике может сложиться ситуация, в которой ставка будет неподходящим (инструментом). В таком случае ФРС снова будет использовать QE, но это плохой сценарий.» Полная текстовая трансляция пресс-конференции Пауэлла на The Wall Street Journal Почему ФРС поменяла риторику? По словам председателя ФРС Джерома Пауэлла, с середины декабря в экономике многое изменилось: Сильнее проявилась слабость глобальной экономики. По итогам 2018 года рост ВВП крупнейших экономиках, включая ЕС и Китай, замедлился. О проблемах ЕС и Китая Правительство США 22 декабря приостановило деятельность. Закрытие правительства повлияет на ВВП в первом квартале. По оценкам Конгресса США, американская экономика потеряет $3 млрд — 0,02% от годового ВВП. 9 января 2019 г. агентство Fitch также предупредило, что может понизить суверенный кредитный рейтинг США, если правительство не заработает к марту. Понижение рейтинга увеличило бы стоимость обслуживания американского госдолга. О закрытии правительства США и его влиянии на экономику Причины угрозы Fitch 25 января американское правительство временно возобновило работу. Оно будет действовать до 15 февраля. Если до этого времени Конгресс не утвердит бюджет США, госслужбы снова приостановят деятельность. Условия открытия правительства США Более жесткие финансовые условия повлияли на макроэкономические показатели. Темп роста ВВП и инфляция, по мнению ФРС, пока остаются сильными. Однако индексы, отражающие ожидания бизнеса и потребителей относительно экономики США, снизились. Это сигнализирует о возможных будущих проблемах — если компании и люди не уверены относительно будущего, они могут снизить инвестиции и спрос на товары и услуги. Индексы настроений бизнеса и потребителей #справка На прогнозы ФРС также мог повлиять президент США Дональд Трамп. Он неоднократно призывал регулятора отказаться от повышения ставки. По его словам, ужесточение политики слишком сильно замедляет экономический рост страны. О противоречиях в целях ФРС и президента США на BBC Что думает рынок? По данным CME Group, в декабре вероятность того, что ФРС повысит ставку хотя бы раз за 2019 г., рынок оценивал в 48%. После январского заседания прогнозы поменялись — оценка вероятности одного понижения ставки доходила почти до 20%. На 7 февраля инвесторы на 78% уверены, что ставку не поменяют, а максимум ждут двух повышений. Прогнозы рынка

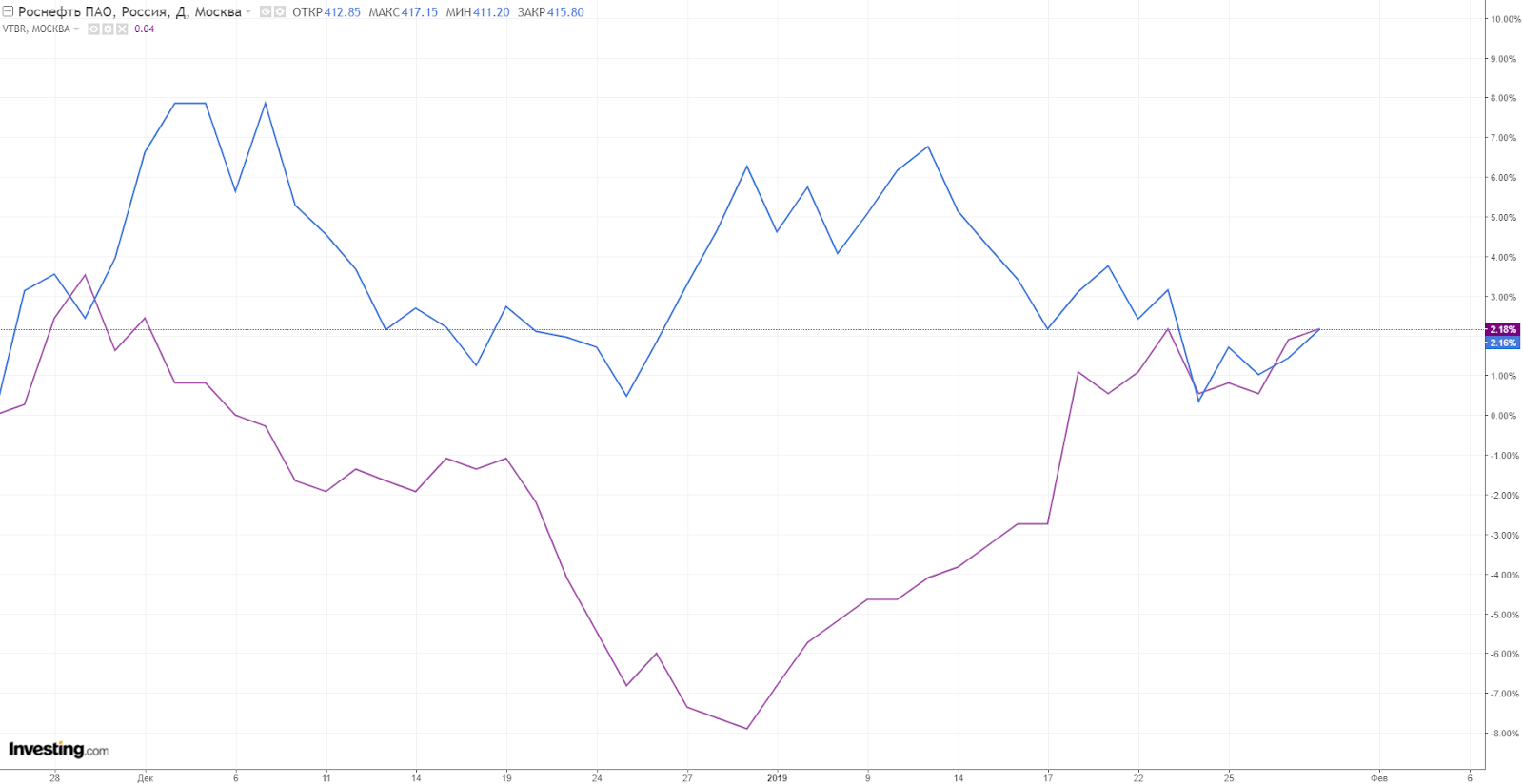

Ожидания более мягкой политики позитивно отразились на фондовых индексах США. В день объявления итогов заседания (30 января) S&P 500 вырос на 1,5%, Nasdaq — на 2%. В начале февраля рост индексов продолжился:

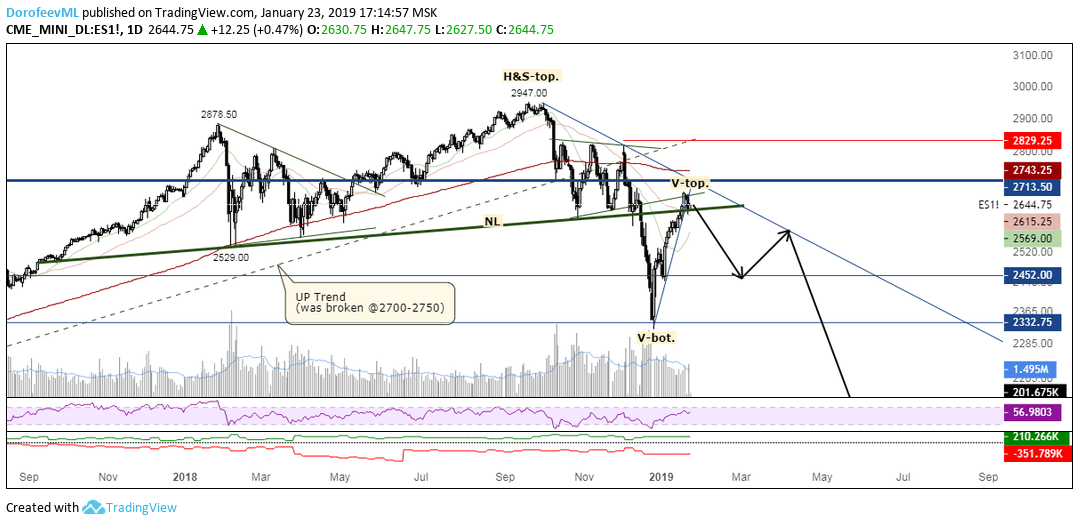

Изменение индексов S&P 500 и Nasdaq Composite в октябре 2018 г. — феврале 2019 г. Источник: Investing.com (S&P 500, Nasdaq Composite) Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic: «ФРС сменила тактику с линейно-жесткой на умеренно-жесткую, даже скорее гибкую — регулятор решил руководствоваться в процентной политике сигналами, поступающими от рынка. На текущий момент я думаю, что до третьего квартала 2019 года шансы на повышение ставки минимальны. Вместе с тем график доходностей гособлигаций США показывает, что запас движения по ставке еще есть. На мой взгляд, он небольшой — максимум один—два шага вверх, если фундаментально ничего не изменится. Если ФРС повысит ставку с текущего уровня 2,25–2,5% до 2,75-3%, это может достаточно быстро полностью инвертировать кривую американских гособлигаций.

Доходности гособлигаций США с разными сроками до погашения. Черная линия — динамика индекса S&P500. Источник: Investing.com Кроме того, ФРС намекнула, что при возобновлении распродаж на рынке акций США может быть снова включен печатный станок. Для поддержки рынков и американской экономики, регулятор, возможно, будет покупать облигации. Инвесторы также будут активно приобретать их как защитный актив. Увеличение спроса приведет к росту цены и падению доходности бондов. В результате кривая также может сравнительно быстро инвертироваться. Исторически инвертирование кривой доходности государственных облигаций было сигналом будущего финансового кризиса.» Подробнее об итогах заседания ФРС на Bloomberg Опубликовано 7.02.2019

Больше аналитики и новостей доступно на blog.dti.team Читайте нас в Телеграме и на Facebook

|