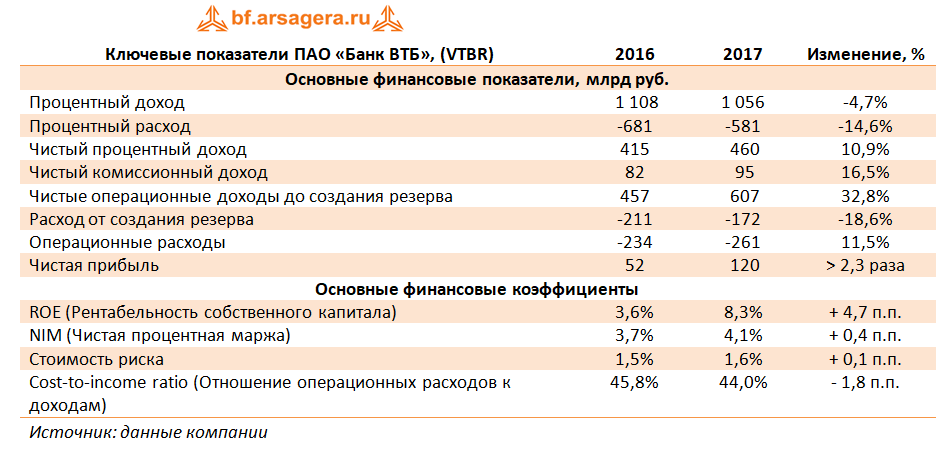

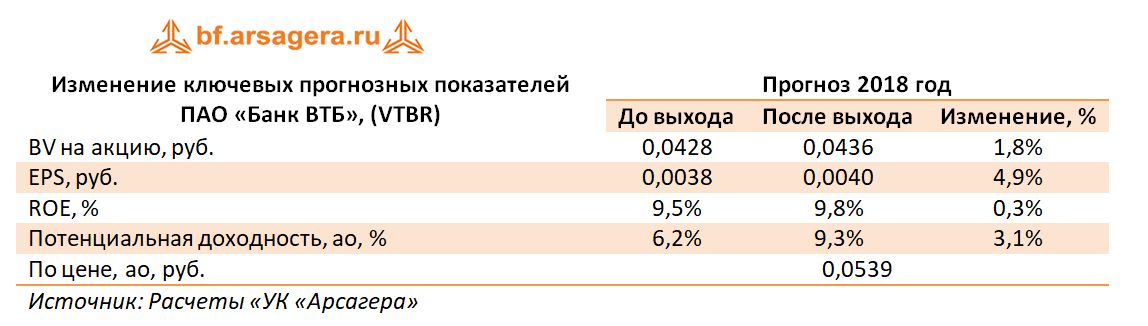

См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... Процентные доходы в отчетном периоде составили 551,0 млрд руб., увеличившись на 4,5% на фоне роста кредитного портфеля, связанного, главным образом, с развитием розничного кредитования. Процентные расходы сократились на 11,9% вследствие снижения стоимости фондирования. В итоге чистые процентные доходы увеличились на 21,4% до 306,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,8%. Чистые комиссионные доходы увеличились на 38,3% до 84,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов. В итоге операционные доходы до создания резервов в отчетном периоде прибавили 46,2%, составив 417,0 млрд руб. Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,8%, как следствие, отчисления в резервы упали почти наполовину до 54,0 млрд руб. Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 44,4% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 5,0%, составив 136,0 млрд руб. В итоге чистая прибыль банка выросла в три с половиной раза 170,0 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... По линии балансовых показателей отметим сокращение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,1% до 4,8%. Показатель покрытия неработающих кредитов резервами продолжал устойчиво находиться на уровне свыше 130%. В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 15,4% до 13,8 трлн руб. в связи с активизацией розничного кредитования. Средства клиентов за год выросли на 21,2% до 14,4 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 100,8% до 96,0%. По итогам вышедшей отчетности мы несколько подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидающийся объем комиссионных доходов, а также более высокую чистую процентную маржу. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат. По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... |

7

0

107 комментариев

109 613 посетителей