|

Пермэнергосбыт опубликовал бухгалтерскую отчетность по итогам 1 кв. 2018 г.

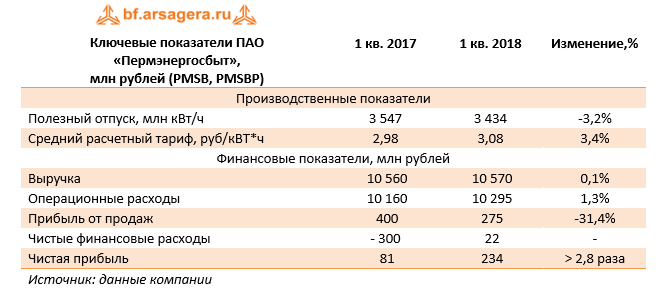

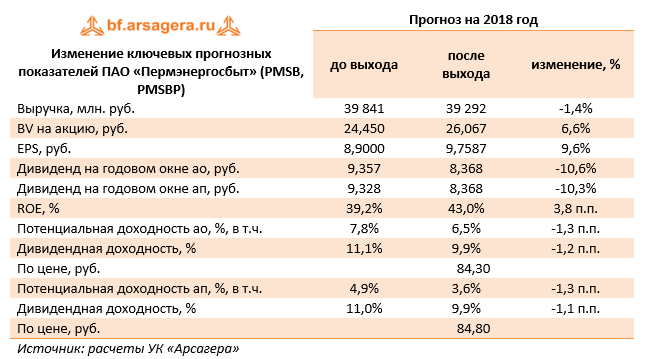

Согласно вышедшим данным, выручка компании осталась практически на прошлогоднем уровне, составив 10,6 млрд руб. При этом отпуск потребителям электроэнергии в отчетном периоде составил 3,4 млрд кВт-ч (-3,2%). Такую динамику производственных показателей компания объясняет выходом некоторых крупнейших потребителей ООО «Русэнергосбыт» (ОАО «РЖД» в границах Пермского края) на ОРЭМ с октября 2017 г. и ООО «ЭСО КЧХК» (входит в группу «Уралхим») с января 2018 г. Рост среднего расчетного тарифа на 3,4% компенсировал неблагоприятную ситуацию с объемами отпуска. Общие расходы Пермэнергосбыта сбыта выросли на 1,3% и составили 10,3 млрд руб. В итоге прибыль от продаж сократилась на 31,4% до 275 млн руб. В блоке финансовых статей отметим значительное сокращение процентных расходов к получению и к уплате (компания практикует ежегодное формирование краткосрочного долга с полным погашением в конце года). Помимо этого отметим положительное сальдо прочих доходов и расходов сократилось 18,3 млн руб. (год назад – отрицательное сальдо в 297,8 млн руб.). Напомним, что в прочих расходах сбытовые компании, в том числе отражают резервирование по сомнительной дебиторской задолженности. Как итог, чистая прибыль компании увеличилась в 2,8 раза, составив 234 млн руб. По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. В то же время в свои расчеты мы закладываем сценарий увеличения чистой прибыли компании в связи с вступающим в силу с 1 июля Положением об установлении сбытовых надбавок, рассчитанных методом эталонных затрат. Как ожидается, это укрепит финансовое положение сбытовых компаний. Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 8,367 руб. на оба типа акций, распределив, таким образом, среди акционеров 85% заработанной чистой прибыли.

На данный момент акции Пермского сбыта торгуются с P/E 2018 порядка 8 и P/BV около 3,2 и в число наших приоритетов не входят. ___________________________________________

|

7

0

107 комментариев

109 614 посетителей