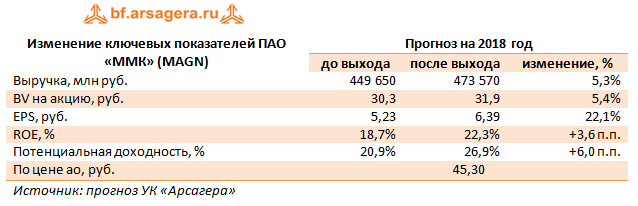

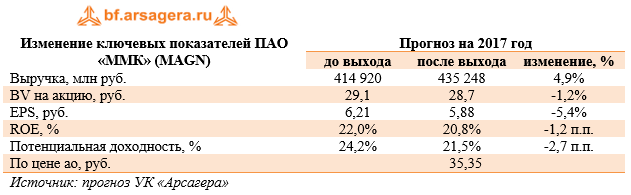

ММК раскрыл консолидированную финансовую отчетность за 1п/г 2021 года. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка компании подскочила на 82,7% до $5,4 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции на фоне окончания модернизации стана 2500 г/п. Продажи металлопродукции составили 6,2 млн тонн (+25,3%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 79%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 42,0%. Операционные расходы росли медленнее, составив $3,5 млрд (+35,7%). Денежная себестоимость сляба в российском стальном сегменте за квартал выросла на 15,0% до 391$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 29,8% до $414 млн. В итоге операционная прибыль компании подскочила более чем в пять раз, составив $1,9 млрд. В отчетном периоде чистые финансовые расходы компании составили всего $27 млн. Расходы на обслуживание долга составили $16,0 млн. Дополнительно компания зафиксировала прибыль по курсовым разницам в размере $4,0 млн против убытка $58,0 млн годом ранее. В итоге чистая прибыль ММК выросла почти в 8 раз до $1,5 млрд. Столь сильные финансовые показатели компании привели к тому, что соотношение чистого долга к EBITDA опустилось до нуля. Помимо этого, компания планирует ускорить реализацию ряда инвестпроектов, в частности, по новому кислородному блоку, проекта паровоздуходувной электростанции и начали проект по строительству новой доменной печи. Ожидается, что капвложения компании по этой причине возрастут примерно на $250-300 млн в год. Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам второго квартала в размере 3,53 руб. на акцию, что составило 100% от квартального свободного денежного потока компании. Ожидается, что завершение реконструкции реверсивного стана 1700 х/п наряду со 100% загрузкой оборудования, производящего премиальную продукцию, окажет благоприятное влияние ан финансовые показатели компании. Эту тенденцию должен усилить запуск электросталеплавильного производства в турецком сегменте Metalurji. Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в реакции государства на качественный рост финансового благополучия отрасли. Свидетельством тому – введение временных экспортных пошлин на сталь с 1 августа до конца текущего года. По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций компании возросла. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... В настоящий момент акции ММК торгуются с P/BV 2021 около 1,7 и продолжают входить в наши диверсифицированные портфели акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... |

7

0

107 комментариев

109 613 посетителей