|

Мегафон опубликовал консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

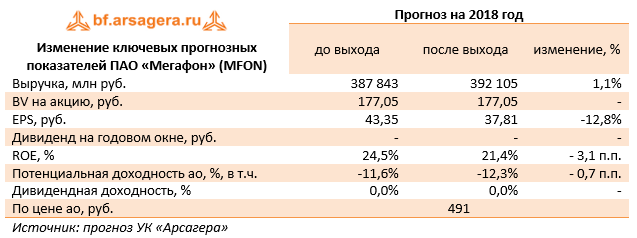

Общая выручка компании выросла на 6,1%, составив 91,5 млрд руб., главным образом, это было обусловлено увеличением доходов Mail.ru Group на 28,4% до 15,1 млрд руб. за счет роста объемов продаж онлайн рекламы. Выручка от мобильной связи и сопутствующих услуг снизилась на 1,5% - до 41,1 млрд руб. Это произошло на фоне сокращения абонентской базы в России на 1,4% (до 74,5 млн человек) и снижения расчетного ARPU на 0,1%. Выручка от передачи данных прибавила 11%, составив 23,2 млрд руб., чему способствовал рост месячного интернет-трафика в расчете на абонента на 49,4%. При этом средняя стоимость мегабайта данных упала на четверть. Рост доходов по данному направлению компания связывает с увеличением числа абонентов инновационной тарифной линейки «Включайся!». Доходы от услуг фиксированной связи выросли на 6,2% (до 6,5 млрд руб.). Такой рост был обусловлен как вследствие расширения портфеля услуг, так и благодаря росту клиентской базы. Выручка от продаж телефонов и оборудования снизилась на 1,5% до 5,6 млрд руб. Операционные расходы Мегафона прибавили 7,7%, составив 78,5 млрд руб. Такое увеличение расходов вызвано, главным образом, ростом количества сотрудников и высокими расходами на годовую премию, выплачиваемую исходя из результатов деятельности компании. В итоге операционная прибыль компании снизилась на 2,9%, составив 13 млрд руб. Долговая нагрузка Мегафона с начала года практически не изменилась, оставшись на уровне 262 млрд руб., а процентные расходы составили 6 млрд руб. (+1%). Существенное сокращение отрицательных курсовых разниц по валютным активам (с 1,2 млрд руб. до 16 млн руб.) значительно улучшили итоговый результат: чистая прибыль компании выросла в 1,5 раза - до 5,8 млрд руб. Дополнительно отметим, что компания зафиксировала чистый денежный отток в размере 153 млн руб. против притока в 4,1 млрд руб. годом ранее. Такой результат связан с расчетами по торговой и прочей кредиторской задолженности, в основном, с оплатой поставщикам за товары, а также выплатой годовой премии сотрудникам компании. Отчетность вышла несколько хуже наших ожиданий в части операционных расходов. Дополнительным негативом для акций стал отказ компании от выплаты дивидендов по итогам 2017 года и одновременное повышение капитальных затрат с 56 млрд руб. в 2017 г. до 75-80 млрд руб. в 2018 г. В качестве обоснования для такого шага эмитент указывает на необходимость улучшения качества услуг, дальнейшее развертывание сети LTE, а также на выполнение обязательств согласно закону Яровой. Однако по итогам 2018 года на фоне продажи непрофильных активов и накопления средств на счетах, компания может вернуться к выплате дивидендов. Напомним, что в мае 2017 года приняли новую дивидендную политику. Минимальный объем дивидендов устанавливался на уровне 70% от свободного денежного потока для акционеров группы без включения результатов Mail.ru. Цель компании – обеспечить выплаты дивидендов таким образом, чтобы соотношение чистого долга к OIBDA не превышало значение 2,0 без учета финансовых результатов Mail.Ru. На конец 1 квартала 2018 года соотношение чистого долга к OIBDA составило 1,88. По итогам внесения фактических данных мы не стали вносить серьезных изменений в прогноз финансовых результатов.

Акции компании торгуются исходя из P/BV 2018 около 3,0 и не входят в число наших приоритетов. ___________________________________________

|

7

0

107 комментариев

109 622 посетителя