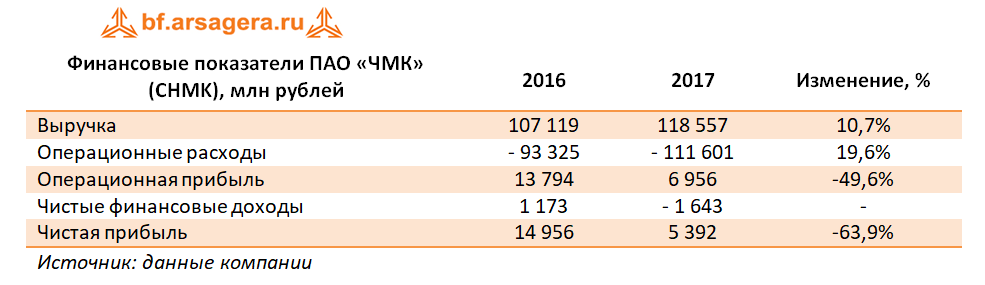

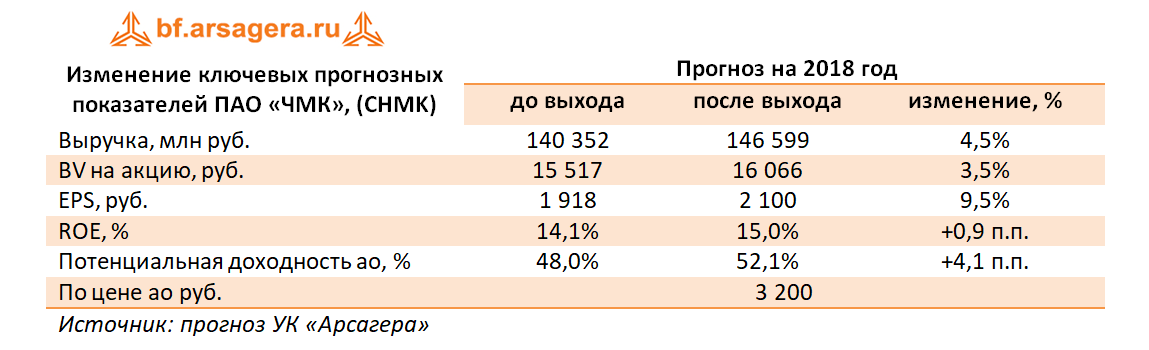

Рекордный результат на фоне перевода части финансовых вложений в дебиторскую задолженность.ЧМК выпустил отчетность за 2021 год по РСБУ. См. Таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка комбината увеличилась более чем в полтора раза, составив 176,8 млрд руб., главным образом, вследствие сильного роста цен на металлургическую продукцию. В отчетном периоде ЧМК реализовал более 3,1 млн тонн металлопродукции, что соответствует прошлогоднему уровню. При этом возросла реализация высокомаржинальной продукции. В частности, комбинат отгрузил 102 тысячи тонн фасонного профиля, рост составил 74%, на 29% увеличились продажи сортового проката из углеродистой стали, отгрузки которого составили почти 27 тысяч тонн. Реализация горячекатаного тонколистового проката выросла также на 74% и составила 76 тысяч тонн. Продажи строительной балки выросли на 21% и за год составили более 339 тысяч тонн. Операционные расходы комбината выросли на 54,1%, составив 163 млрд руб. В итоге операционная прибыль ЧМК выросла до 13,8 млрд руб. (+67,9%). В отчетном периоде финансовые вложения компании составили 80,9 млрд руб., снизившись за год на 105,3 млрд руб. в основном за счет погашения задолженности заемщиком и переводом задолженности по договору цессии. Так как погашение произошло в конце года, проценты к получению составили 12,4 млрд руб. против 11,7 млрд руб. годом ранее. Процентные расходы увеличились с 10,6 млрд руб. до 12,3 млрд руб. на фоне роста стоимости обслуживания долга, составившего на конец года 184,2 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 2,4 млрд руб. (год назад -9,6 млрд руб.), ставшее следствием изменения курса рубля по отношению к евро и реализацией курсовых разниц по валютной части кредитного портфеля. В итоге чистая прибыль ЧМК составила 8,9 млрд руб., против убытка годом ранее. Балансовая стоимость акции на конец отчетного периода составила 21 393 руб. По итогам внесения фактических данных мы понизили прогноз чистой прибыли компании на будущие годы, отразив снижение процентных доходов. Помимо этого мы пересмотрели размер требуемой доходности по акциям компании в сторону повышения, главным образом за счет увеличения базовой ставки. В результате потенциальная доходность акций компании несколько снизилась. См. Таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Акции комбината оценены в одну шестую часть собственного капитала и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... |

7

0

107 комментариев

109 613 посетителей