|

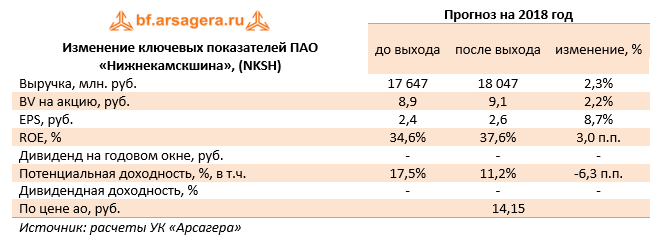

Нижнекамскшина опубликовала отчетность по РСБУ за первые три месяца 2018 г.

Выручка компании выросла на 13,8%, составив 4,4 млрд руб. Объем производства шин вырос на 21,7%, до 2,6 млн шт., а средняя расчетная цена реализации упала на 6,5% до 1,66 тыс. руб. При этом общее производство шин в России по итогам квартала выросло на 10,5%, что обусловлено снижением эффекта отложенного спроса и положительным трендом продаж новых автомобилей. Доля Нижнекамскшины в общем объеме производства по стране в первом квартале составила 34,8% против 31,6% годом ранее. Операционные расходы подросли на 15,6%, отразив увеличение материальных расходов, и составили 4,3 млрд руб. В итоге завод показал падение операционной прибыли на 28,8% до 113 млн руб. В блоке финансовых статей отметим снижение процентных платежей с 33,7 млн руб. до символических 28 тыс. руб., что связано c сокращением долгового бремени с 3,8 до 1,8 млрд рублей, а также снижением стоимости его обслуживания. Отрицательное сальдо прочих доходов и расходов снизилось с 95 млн руб. до 52 млн рублей. Эффективная ставка налога на прибыль сократилась с 75% до 32,4% за счет снижения расходов, не принимаемых к учету для целей налогообложения. В итоге завод заработал 41,4 млн руб. чистой прибыли, что в 5,6 раз выше прошлогоднего результата. Компания по-прежнему не является «центром прибыли» в конфигурации группы компаний Татнефть. По итогам вышедших данных, мы повысили прогноз по чистой прибыли на текущий год, увеличив объем производства, уменьшив финансовые расходы и расходы по налогу на прибыль. При этом чистая прибыль в последующие годы снизилась, что стало следствием роста прогноза по себестоимости производства. Слабым звеном продолжает оставаться уровень корпоративного управления в компании, о чем мы не раз писали в наших предыдущих постах. Компания по-прежнему не является «центром прибыли» в конфигурации группы компаний Татнефть.

В данный момент акции эмитента торгуются c P/E 2018 около 6, P/BV 2017 порядка 1,5 и не входят в число наших приоритетов. ___________________________________________

|

7

0

107 комментариев

109 614 посетителей