|

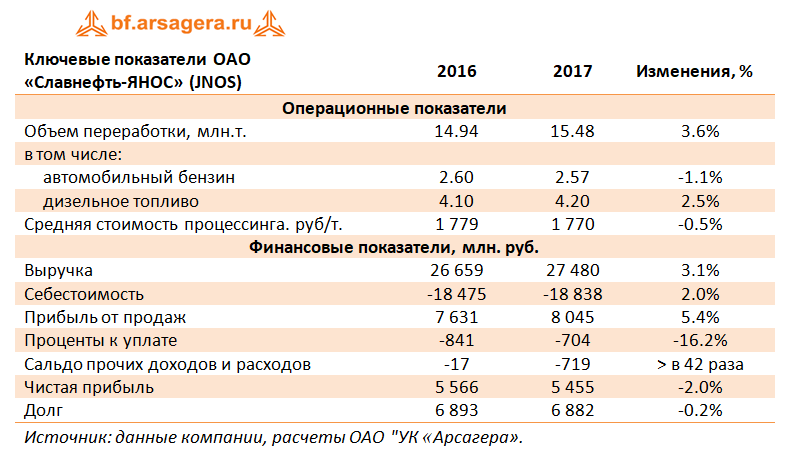

Славнефть-ЯНОС (JNOS) опубликовал отчетность за 2017 г. по РСБУ.

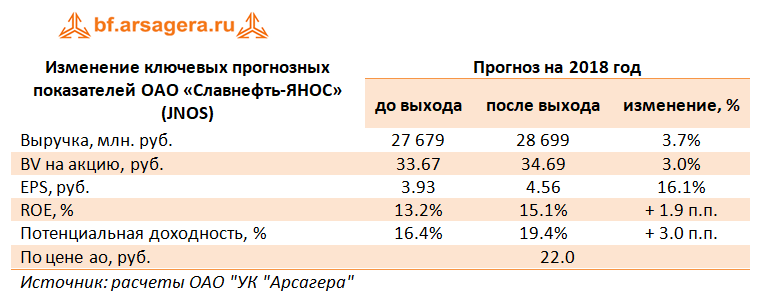

Согласно вышедшим данным, выручка завода осталась практически на прежнем уровне (+3.1%), составив 27.5 млрд руб. Судя по операционным показателям, рост произошел на фоне снижения средней расчетной цены процессинга на 0.5% - до 1 770 рублей за тонну и увеличения объема переработки - до 15.5 млн тонн (+3.6%). Себестоимость выросла только на 2%, составив 18.8 млрд рублей. При этом расходы на электроэнергию прибавили 8% (4.45 млрд рублей), а затраты на оплату труда – 7.5% (2.06 млрд рублей). Компании удалось снизить амортизационные отчисления и расходы на ремонт. В результате операционная прибыль прибавила 5.4%, достигнув 8.05 млрд рублей. В блоке финансовых статей произошло снижение процентных выплат с 841 млн руб. до 704 млн руб. Это стало результатом уменьшения среднего размера долга в 2017 году, по сравнению с 2016. При этом на конец отчетного периода долговое бремя составляло 6.9 млрд рублей – такую же сумму кредиты составляли и годом ранее. Отрицательное сальдо прочих доходов и расходов составило 719 млн руб., в то время как год назад убыток по данной статье был равен всего 17 млн руб., что связано с присутствием значительных положительных курсовых разниц по переоценке валютных обязательств в 2016 году (824 млн рублей) и гораздо меньшей суммой по итогам прошлого года (140 млн рублей). В итоге чистая прибыль ЯНОСа сократилась на 2% - до 5.5 млрд рублей. После выхода отчетности мы повысили прогнозы финансовых результатов компании в части корректировки будущей загрузки мощностей, что привело к небольшому росту потенциальной доходности.

В настоящий момент акции ЯНОСа торгуются исходя из P/E 2018 около 5 и не входят в число наших приоритетов. ___________________________________________

|

7

0

107 комментариев

109 613 посетителей