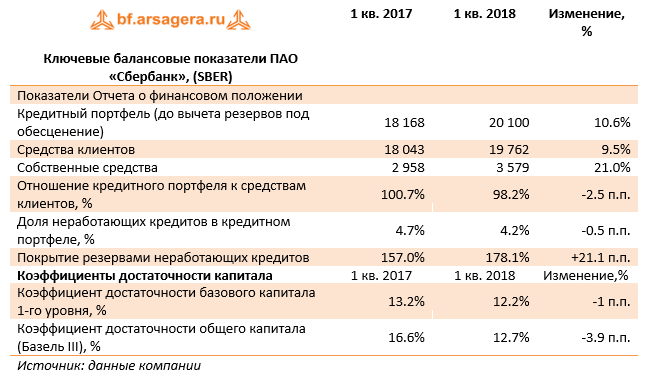

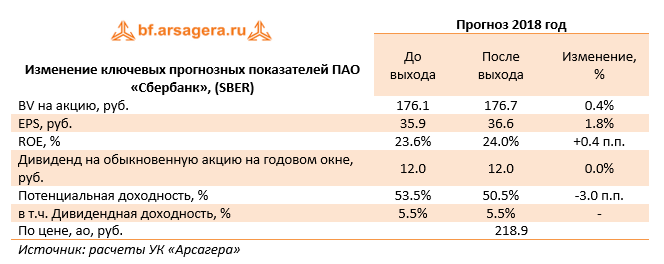

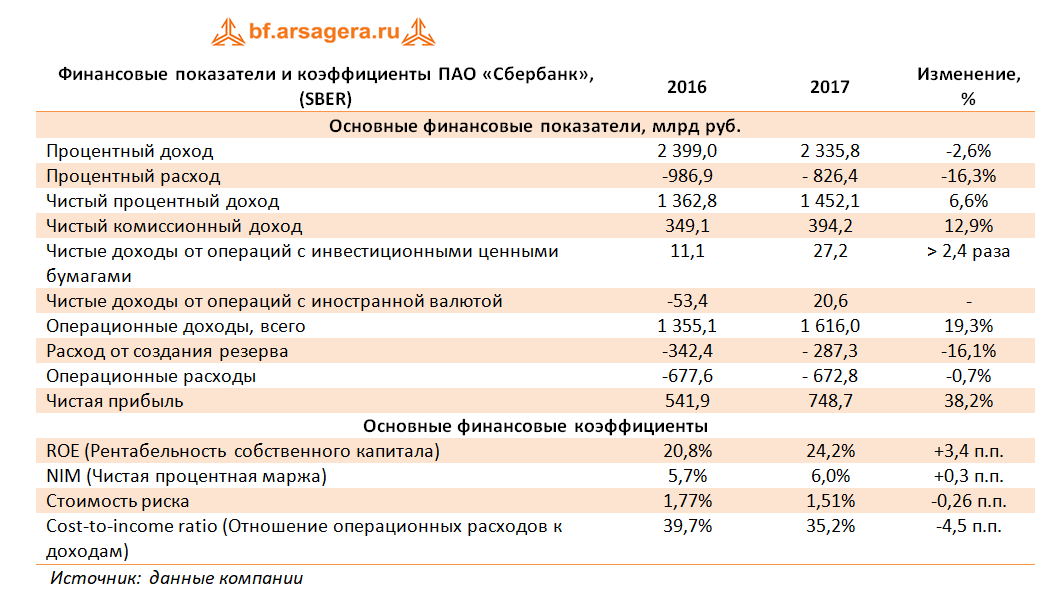

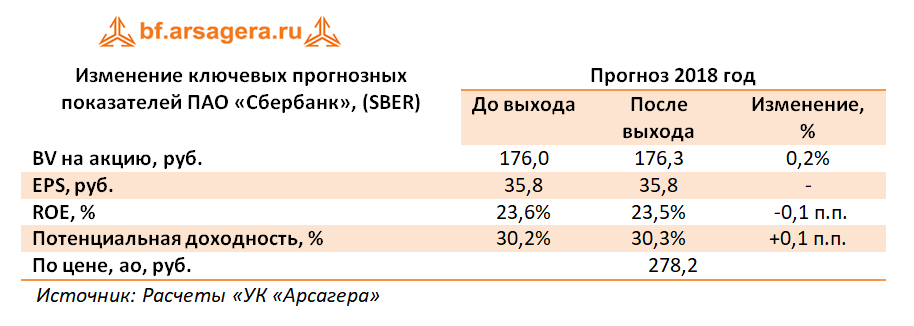

См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... Процентные доходы банка выросли на 7,5% до 1 266,4 млрд руб., на фоне роста кредитного портфеля, вызванного высокими темпами кредитования розничных клиентов. Процентные расходы сократились на 2,7% вследствие дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 864,6 млрд руб., прибавив 12,2% относительно аналогичного периода прошлого года. Чистый комиссионный доход увеличился на 18,3%, составив 291,4 млрд руб. в основном за счет роста доходов по операциям с банковскими картами, доходов от расчетно-кассового обслуживания и от брокерского бизнеса. Помимо этого отметим, получение доходов от операций с финансовыми активами в размере 1,4 млрд руб., а также увеличившиеся доходы от операций с валютой и драгметаллами, составившими 25,1 млрд руб. В отчетном периоде Сбербанк более чем в три раза снизил объемы начисленных резервов, составивших 74,4 млрд руб., что было связано с урегулированием проблемной задолженности по ряду крупных заемщиков и улучшением кредитного качества выданных ссуд. Операционные расходы продемонстрировали увеличение на 11,7% до 381,5 млрд руб., а их отношение к операционным доходам по финансовому бизнесу снизилось на 1,5 п.п. и составило 29,7%. В результате чистая прибыль Сбербанка составила 629,8 млрд руб., увеличившись более чем в два раза. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По линии балансовых показателей отметим рост кредитного портфеля на 14,3% до 25,0 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 1,3 п.п. до уровня 3,7%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 168,6%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 70 базисных пунктов до 14,1%. Коэффициент достаточности общего капитала вырос на 140 базисных пунктов до 15,0%. По итогам вышедшей отчетности мы повысили наши прогнозы на текущий и будущие годы по прибыли Сбербанка, отразив меньший темп роста операционных расходов. Мы ожидаем, что ROE банка по-прежнему останется выше 20%, а чистая прибыль способна превысить 1,1 трлн руб. В результате потенциальная доходность акций Сбербанка возросла. См. таблицу:https://bf.arsagera.ru/finansovyj_sektor/sberba... В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,2 и P/E 2021 около 6,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... |

7

0

107 комментариев

109 613 посетителей